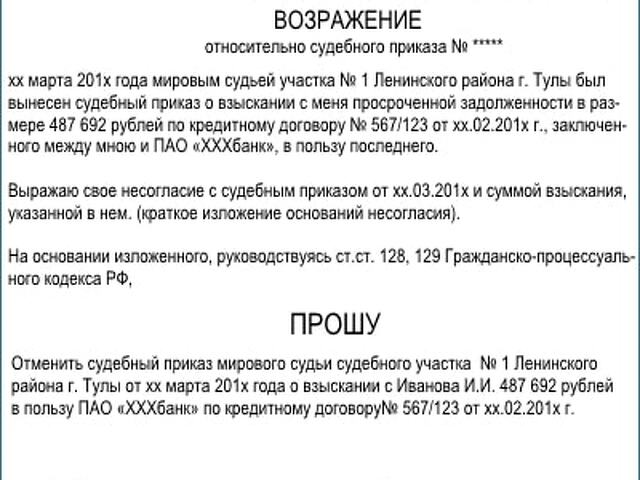

Судебные решения по кредитной задолженности

Цена по запросу

Июнь 27, 2023

3

Недавнее решение суда по кредитной задолженности вызвало споры и дебаты среди финансовых специалистов. Постановление касается обязательств заемщика при погашении задолженности по кредитной карте.

Суд заявил, что кредиторы и компании, выпускающие кредитные карты, должны предоставить документы, подтверждающие задолженность заемщика, такие как оригиналы договоров, счета-фактуры и записи о транзакциях. В отсутствие таких документов суд постановил, что заемщик не несет ответственности за долг.

Хотя некоторые приветствуют это решение как победу прав потребителей, другие утверждают, что оно может иметь негативные последствия как для заемщиков, так и для кредиторов. Одни опасаются, что отсутствием документов будут пользоваться недобросовестные заемщики, другие - что кредиторам будет сложнее вернуть средства.

Пока дебаты продолжаются, остается только догадываться, какое влияние это решение окажет на кредитную индустрию и права заемщиков.

Судебные решения по кредитным долгам

Если заемщик не в состоянии погасить кредитный долг, он может столкнуться с судебным иском со стороны кредитора. В некоторых случаях кредиторы могут обратиться в суд, чтобы взыскать с заемщика непогашенную задолженность. В этом случае выносится судебное решение о том, как следует поступить с долгом.

Если суд примет решение в пользу кредитора, он может вынести решение против заемщика, что может привести к аресту заработной платы, наложению ареста на имущество или другим юридическим действиям. Однако если суд решит, что у заемщика есть веские аргументы против долга, он может вынести решение в пользу заемщика и освободить его от долга.

Заемщикам, столкнувшимся с судебным разбирательством по поводу кредитного долга, важно обратиться за помощью к опытному юристу. Знающий юрист поможет заемщику понять свои права и возможности и даст совет, как действовать в суде.

Судебное разбирательство по поводу кредитного долга может привести к судебному решению, которое окажет значительное влияние на финансы заемщика.

Решение суда может привести к вынесению приговора в отношении заемщика или отмене долга, в зависимости от обстоятельств дела.

Заемщикам, столкнувшимся с судебным иском, следует обратиться за помощью к опытному юристу, чтобы продолжить судебное разбирательство.

В заключение следует отметить, что решение суда по кредитному долгу может иметь серьезные последствия для заемщика, однако при правильной юридической помощи можно добиться благоприятного исхода судебного разбирательства.

Что решение суда означает для заемщиков

Недавнее решение суда по кредитным долгам имеет серьезные последствия для заемщиков, испытывающих трудности с выплатой кредитов. Постановление гласит, что кредиторы не имеют права взимать чрезмерные проценты или комиссии по потребительским кредитам, что дает заемщикам больше защиты от эксплуатации.

Для тех, кто в настоящее время имеет долги, это означает, что они могут вести переговоры о снижении процентных ставок или прощении некоторых долгов. Они также должны знать о своих законных правах как заемщика и при необходимости обращаться за профессиональной юридической помощью.

Кроме того, судебные решения могут облегчить заемщикам обращение в суд против кредиторов, которые применяют нечестную или обманчивую практику. Это решение создает основу для того, чтобы заемщики могли добиваться возмещения ущерба и компенсации, если они стали жертвами хищнического кредитования или других незаконных практик.

На более практическом уровне заемщики также должны быть активными в управлении своими финансами и поддержании кредитного баланса. Это может включать в себя составление бюджета, сокращение ненужных расходов и поиск дополнительных источников дохода.

В целом, судебные решения по кредитным долгам обеспечивают важную защиту заемщиков и должны служить напоминанием для всех о необходимости быть бдительными в отношении своего финансового благополучия.

Как банки и кредиторы реагируют на судебные решения

Когда суд принимает решение по делу о кредитной задолженности, у банков и кредиторов обычно есть несколько вариантов на выбор. Это решение может быть в пользу должника. Это означает, что банк или кредитор должен найти новый способ взыскания долга, или же решение может быть в пользу кредитора. Это означает, что должник должен погасить долг.

Если решение принято в пользу должника, банк и кредитор могут договориться с должником о новом плане выплат или мировом соглашении. Они также могут продать долг стороннему коллекторскому агентству за часть первоначальной суммы и продолжить свою деятельность.

Если решение принято в пользу кредитора, должник обязан погасить долг. Банки и кредиторы могут присудить выплату заработной платы, арестовать активы или наложить арест на имущество, если должник не выполняет план погашения долга. Они также могут продать долг коллекторскому агентству, если не хотят взыскивать его самостоятельно.

Независимо от решения, банки и кредиторы должны следовать определенным законам и правилам при взыскании долгов. Нельзя использовать жестокую или нечестную тактику взыскания, а должнику должна быть предоставлена конкретная информация о долге и его правах.

В некоторых случаях, если банк или кредитор решит, что решение суда ошибочно, он может оспорить решение суда. Этот процесс может отнять много времени и средств, но это вариант, который можно выбрать, если вы считаете, что вам несправедливо отказали в погашении долга.

В заключение следует отметить, что когда суд принимает решение по иску о кредитной задолженности, у банков и кредиторов есть ряд вариантов. Они могут договориться о новом плане выплат, продать долг стороннему коллекторскому агентству, наложить арест на заработную плату, арестовать активы или оспорить решение суда.

Важно отметить, что наилучший вариант действий для банков и кредиторов зависит от ряда факторов, включая сумму задолженности, финансовое положение должника и причины решения суда. Для определения наилучшего варианта действий может потребоваться консультация с юристом.

Оставить комментарий

Похожие объявления

Март 9, 2024

Март 9, 2024

Клининг-Тюмень, заказать клининг в Тюмени

Тюмень

50.00 ₽

Сентябрь 18, 2023

Сентябрь 18, 2023

Генеральная Уборка

Симферополь

2500.00 ₽

Июль 4, 2023

Июль 4, 2023

Бесплатная платформа для обмена ссылками

Волоколамск

Цена по запросу

Июль 4, 2023

Июль 4, 2023

Биржа рекламы на Одноклассниках: новые возможности для охвата аудитории

Усть-Илимск

Цена по запросу

Комментарии