Что входит в себестоимость строительства?

Цена по запросу

При расчете себестоимости продукции необходимо учитывать несколько факторов. Понимание того, что входит в эти затраты, может помочь компаниям принимать обоснованные решения и оптимизировать свою деятельность для повышения рентабельности. Существует ряд основных факторов, которые обычно включаются в себестоимость продукции

- Непосредственные материалы: сюда включается стоимость всех материалов, используемых непосредственно в производственном процессе. Сюда могут входить сырье, комплектующие и другие расходные материалы, необходимые для создания готового продукта.

- Прямые трудозатраты: к ним относятся заработная плата, выплачиваемая работникам, непосредственно участвующим в производственном процессе. Сюда входит время и усилия, затраченные на производство готовой продукции.

- Общепроизводственные расходы: в эту категорию входят все прочие косвенные производственные затраты, такие как коммунальные услуги, арендная плата, техническое обслуживание и амортизация оборудования. Эти затраты являются неотъемлемой частью производственного процесса, но не могут быть сразу отнесены на конкретный продукт или единицу продукции.

- Исследования и разработки: в зависимости от отрасли и характера продукции некоторые затраты на исследования и разработки могут быть отнесены к производственным затратам. Сюда относятся затраты, связанные с проектированием, тестированием и совершенствованием продукции.

- Доставка и обработка: если продукция должна быть передана клиентам или дистрибьюторам, затраты на доставку и обработку могут быть включены в производственную себестоимость. Сюда могут входить упаковочные материалы, транспортные расходы и любые дополнительные услуги, необходимые для доставки.

- Постоянные затраты: постоянные затраты - это затраты, которые остаются неизменными независимо от уровня производства. Эти затраты, такие как арендная плата и страхование, обычно распределяются между несколькими подразделениями и влияют на общую себестоимость продукции.

- Переменные затраты: переменные затраты, с другой стороны, изменяются в зависимости от уровня производства. Эти затраты, такие как прямые материалы и непосредственный труд, увеличиваются или уменьшаются в зависимости от количества произведенной продукции.

Понимание того, что входит в себестоимость продукции, позволяет компаниям принимать точные решения по ценообразованию и определять области, где они могут эффективно раскачивать и сокращать затраты. Анализируя эти факторы, компании могут оптимизировать свои процессы и повысить конкурентоспособность на рынке.

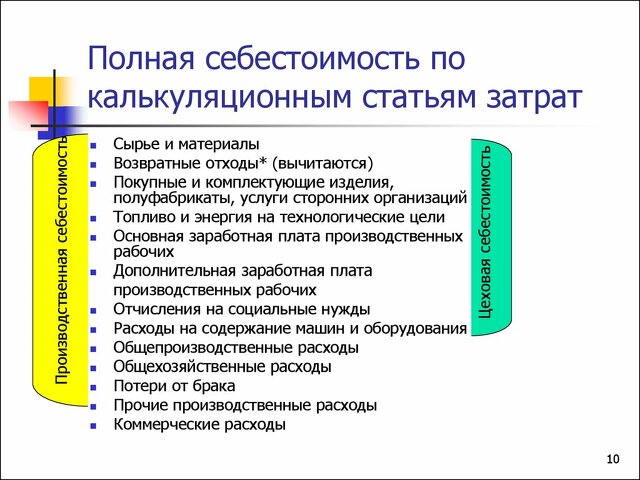

Производственные затраты включают в себя.

При расчете затрат на производство продукции или услуг важно учитывать все факторы, входящие в производственный процесс. Эти затраты зависят от отрасли и деталей производственного процесса, но, как правило, включают в себя

- Сырье: стоимость материалов, используемых для создания продукта, таких как металлы, пластмассы, ткани и т.д., составляет важную часть производственных затрат.

- Прямые трудозатраты: к ним относятся заработная плата работников, непосредственно участвующих в производственном процессе, например, рабочих сборочных линий и операторов станков.

- Производственные накладные расходы: это косвенные затраты, связанные с производством, такие как арендная плата, коммунальные услуги, расходы на техническое обслуживание и амортизацию оборудования.

- Упаковка и доставка: стоимость упаковочных материалов, таких как коробки и этикетки, а также стоимость доставки готовой продукции покупателям должна быть включена в производственные затраты.

- Исследования и разработки: для отраслей, требующих постоянного внедрения инноваций, затраты на исследования и разработки, направленные на совершенствование продукции или процесса ее производства, должны учитываться в себестоимости.

Учитывая все эти факторы, компания может точно определить себестоимость производства продукта или услуги. Это является важным фактором при определении цены реализации и оценке рентабельности деятельности.

Определения и элементы

Определение: под производственными затратами понимаются расходы, понесенные предприятием в процессе производства продукции или оказания услуг. К ним относятся сырье, материалы, затраты на оплату труда и накладные расходы.

Компоненты: производственные затраты являются одним из компонентов затрат.

- Сырье: включает затраты на материалы, используемые в процессе производства, такие как дерево, металл и ткани.

- Трудовые затраты: к трудовым затратам относятся заработная плата, оклады и пособия работников, задействованных в производственном процессе.

- Косвенные затраты: это косвенные затраты, не связанные непосредственно с производственным процессом, такие как арендная плата, коммунальные услуги и страхование.

- Прямые затраты: это затраты, непосредственно связанные с производством конкретного продукта или услуги, например, стоимость конкретных машин или оборудования.

- Косвенные затраты - это затраты, которые не могут быть напрямую связаны с производством конкретного продукта или услуги, например административные и маркетинговые затраты.

Расчет: при расчете себестоимости необходимо учитывать все эти факторы. Сумма затрат на сырье, материалы, оплату труда и накладные расходы составляет полную себестоимость продукции.

| Элементы | сколько |

|---|---|

| Сырье. | $XX |

| труд. | $XX |

| Накладные расходы | $XX |

| Общие производственные затраты | $XXX |

Понимание данных о себестоимости продукции необходимо предприятиям для эффективного управления затратами, установления цен на продукцию и услуги и принятия обоснованных решений о своей деятельности.

Оставить комментарий

Похожие объявления

Октябрь 22, 2024

Октябрь 22, 2024

Март 13, 2024

Март 13, 2024

Октябрь 31, 2023

Октябрь 31, 2023

Комментарии