Распределение налога на прибыль между отдельными подразделениями

Цена по запросу

Вы хотите оптимизировать свои налоговые расходы и повысить эффективность работы компании? Профессиональная команда [название компании] поможет Вам добиться именно этого!

Внедрив инновационную стратегию распределения налога на прибыль по отдельным посылкам, Вы сможете снизить налоговую нагрузку и более эффективно распределить свои ресурсы.

Как это работает?

- Идентификация: наши специалисты анализируют структуру компании и выявляют отдельные подразделения, которые могут рассматриваться как самостоятельные субъекты для целей налогообложения.

- Распределение: налог на прибыль распределяется на основе доходов и расходов, генерируемых отдельными подразделениями.

- Оптимизация: данная стратегия может быть использована для максимизации общей экономии на налогах за счет использования налоговых льгот и освобождений, доступных для каждого подразделения.

Распределение налога на прибыль между отдельными подразделениями - разумный и стратегически важный шаг для любой компании. Это не только дает экономический эффект, но и способствует повышению прозрачности и подотчетности организации.

Свяжитесь с нашими специалистами, чтобы узнать больше о том, как оптимизировать налоговые расходы и повысить финансовые показатели компании!

Преимущества распределения налога на прибыль

1. справедливость:

Распределение налога на прибыль между отдельными подразделениями обеспечивает справедливость в распределении средств. Каждое подразделение получает свою долю налога на прибыль в зависимости от своего вклада, что способствует равенству и прозрачности.

2. стимулирование экономического роста:

Когда налог на прибыль распределяется между отдельными подразделениями, это стимулирует их к более эффективной работе и внесению большего вклада в общий рост компании. Это способствует экономическому росту как на микро-, так и на макроуровне.

3. мотивация сотрудников:

Распределяя налог на прибыль, компании могут направлять часть средств на выплату премий или вознаграждений сотрудникам. Это стимулирует сотрудников работать больше и добиваться лучших результатов, что приводит к повышению производительности труда и общей эффективности работы.

4. инвестиционные возможности:

Распределение налога на прибыль между различными подразделениями открывает инвестиционные возможности внутри компании. Каждое подразделение может использовать выделенную ему долю для инвестирования в новые проекты, исследования и разработки или расширение своей деятельности, что ведет к долгосрочному росту и прибыльности.

5. более эффективное распределение ресурсов:

Когда налоги на прибыль распределяются между отдельными подразделениями, ресурсы могут быть распределены более целесообразно. Департаменты могут использовать выделенные средства для решения конкретных задач, таких как модернизация оборудования, наем дополнительного персонала или совершенствование процессов, что приводит к повышению эффективности деятельности и производительности.

6. сотрудничество и командная работа:.

Разделение налога на прибыль способствует сотрудничеству и командной работе между отделами. Каждый отдел понимает, что он является частью единого целого и что его успех способствует успеху компании в целом. Это способствует сотрудничеству, обмену знаниями и ощущению единства между различными подразделениями организации.

7. снижение экономической нагрузки:.

Распределяя налог на прибыль, компании могут снизить финансовую нагрузку на отдельные подразделения. Вместо того чтобы полагаться исключительно на собственные доходы, местные власти могут воспользоваться дополнительными средствами, полученными за счет распределения налога на прибыль, что позволяет им инвестировать в развитие, не создавая чрезмерной нагрузки на свои бюджеты.

| Преимущества |

|---|

| Справедливость |

| Поощряет экономический рост |

| Мотивирует сотрудников |

| Инвестиционные возможности |

| Более эффективное распределение ресурсов |

| Сотрудничество и командная работа |

| Снижение финансовой нагрузки |

Критерии определения распределения прибыли

Распределение налогов на прибыль между отдельными подразделениями определяется на основе ряда критериев. Эти критерии позволяют обеспечить справедливое и равноправное распределение прибыли между различными подразделениями организации.

1. генерирование выручки:.

Важным фактором, определяющим распределение налога на прибыль, является объем выручки, генерируемой каждым подведомственным подразделением. Подразделения, которые вносят больший вклад в общий доход организации, скорее всего, получат больше налога на прибыль.

2. показатели эффективности:.

Для оценки деятельности отдельных подразделений часто используются такие показатели, как рост продаж, доля рынка и рентабельность. Подразделения, которые демонстрируют лучшие результаты по этим показателям, могут получать более высокий процент налога на прибыль.

3. вклад в достижение корпоративных целей:.

Подразделения, которые согласуют свои цели и деятельность с общими целями организации, скорее всего, получат более высокий процент налога на прибыль. Этот критерий обеспечивает распределение ресурсов между теми подразделениями, которые вносят наибольший вклад в достижение стратегических целей организации.

4. распределение затрат:.

Затраты отдельных подразделений также учитываются при распределении налога на прибыль. Подразделения с более низкими затратами или более эффективными операциями могут получать больше налога на прибыль в качестве вознаграждения за усилия по снижению затрат.

5. эффективность и вовлеченность сотрудников.

Эффективность и вовлеченность сотрудников каждого подразделения также может влиять на распределение налога на прибыль. Подразделения с талантливыми и вовлеченными сотрудниками могут получать больше налога на прибыль в качестве поощрения за их вклад в успех организации.

6. стратегическая важность:.

Подразделения, считающиеся стратегически важными для организации, например, занимающиеся исследованиями и разработками или расширением рынка, могут получать больше налога на прибыль для поддержки своей жизнедеятельности.

Принимая во внимание эти критерии, организации могут справедливо и прозрачно распределять налог на прибыль между отдельными подразделениями, мотивируя каждое подразделение вносить эффективный вклад в общий успех организации.

Методы распределения налога на прибыль

Распределение налога на прибыль между отдельными подразделениями может осуществляться различными способами. Ниже перечислены некоторые распространенные методы.

1. пропорциональное распределение:.

При этом методе налог на прибыль распределяется между отдельными подразделениями в зависимости от их вклада в общую прибыль компании. Чем выше вклад подразделения в прибыль, тем большую долю налога на прибыль оно уплачивает.

2. равномерное распределение:.

При этом методе налог на прибыль распределяется поровну между всеми отдельными подотраслями, независимо от их индивидуального вклада в общую прибыль. Каждый подсектор получает равную долю налога на прибыль.

3. взвешенное распределение:.

При этом методе отдельным подразделениям присваивается более высокий вес в зависимости от таких факторов, как их размер, значимость и эффективность деятельности. Налог на прибыль распределяется между отдельными подразделениями с учетом этих весовых коэффициентов. Подразделения с более высокими весами получают больше налога на прибыль.

4. распределение по результатам деятельности:.

При этом методе налог на прибыль распределяется между отдельными подразделениями в зависимости от их индивидуальных показателей. Подразделения, получившие более высокую прибыль или выполнившие определенные показатели, получают больше налога на прибыль.

5. индивидуальное распределение:.

Кроме того, компании могут применять индивидуальные методы распределения налога на прибыль в зависимости от конкретных требований. Они могут создавать собственные формулы или критерии распределения налога на прибыль между отдельными подкатегориями, принимая во внимание различные факторы, такие как отраслевые нормы, бизнес-стратегия и финансовые цели.

Важно, чтобы компании тщательно продумали метод распределения налога на прибыль и выбрали тот, который соответствует их общим бизнес-целям и способствует справедливости в отношении отдельных подкатегорий.

Принципы распределения налога на прибыль

1. понимание распределения налога на прибыль

Прежде чем внедрять распределение налога на прибыль в отдельных подкатегориях, необходимо четко понимать суть этой концепции. Под распределением налога на прибыль понимается распределение налогового бремени между различными подразделениями или филиалами компании на основе их соответствующего вклада в общую прибыль. Это обеспечивает справедливое распределение налоговых обязательств и способствует повышению ответственности внутри организации.

2. оценка рентабельности отдельных подкатегорий

Для точного распределения налога на прибыль важно оценить рентабельность отдельных подразделений. Это можно сделать путем тщательного анализа финансовой отчетности, включая доходы, расходы и размер прибыли. Понимая финансовые показатели каждого сегмента, можно определить его долю в общей прибыли и соответствующим образом распределить налог.

3. создание прозрачной системы распределения налога на прибыль

Для обеспечения справедливости и прозрачности распределения налога на прибыль рекомендуется создать четкую систему и руководство. Эта система должна содержать критерии определения налоговых обязательств различных подкатегорий с учетом таких факторов, как выручка, затраты и прибыль. Создание прозрачной системы может свести к минимуму количество споров и способствовать укреплению доверия в организации.

4. периодический анализ и сверка

Распределение налога на прибыль не должно быть разовым мероприятием. Важно регулярно пересматривать и корректировать распределение в зависимости от динамики развития организации. Это можно сделать путем проведения регулярных оценок прибыльности отдельных подкатегорий и соответствующего обновления распределения налога. Регулярные пересмотры и корректировки обеспечивают справедливость распределения и отражают текущие условия.

5. обратиться за профессиональной консультацией.

Внедрение системы распределения налога на прибыль может быть сложным процессом, особенно для крупных организаций. Поэтому целесообразно обратиться за профессиональной консультацией к эксперту или консультанту, специализирующемуся в этой области. Они могут дать ценные советы и рекомендации по оптимизации распределения налога, соблюдению соответствующих требований и минимизации потенциальных рисков.

В заключение следует отметить, что внедрение системы распределения налога на прибыль требует тщательного планирования и продумывания. Понимание концепции, оценка рентабельности, создание прозрачной системы, проведение регулярных проверок и обращение за профессиональной консультацией могут помочь обеспечить справедливое и эффективное распределение налога между отдельными подразделениями.

Какова цель "Распределения налога на прибыль между отдельными подразделениями"?

Целью "Распределения налога на прибыль между отдельными подразделениями" является распределение налога на прибыль между различными отделами или подразделениями внутри организации на основе определенных критериев.

Как работает "Распределение налога на прибыль между отдельными подкатегориями"?

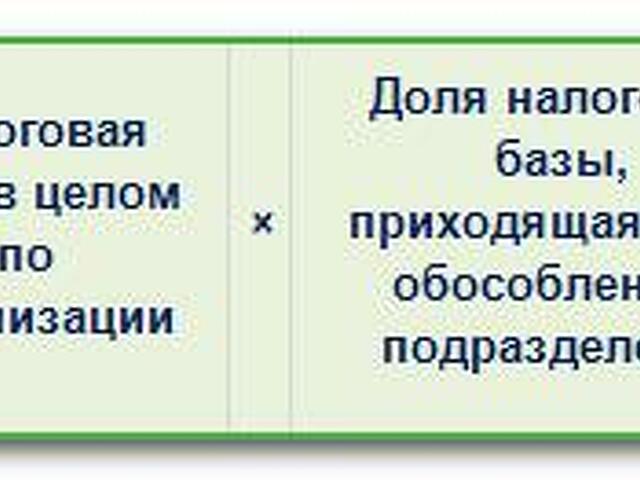

Распределение налога на прибыль между отдельными подкатегориями осуществляется путем определения прибыли каждого отдела или подразделения и распределения части общего налога на прибыль в зависимости от их соответствующего вклада в прибыльность организации.

Какие критерии используются для распределения налога на прибыль между отдельными подкатегориями?

Критерии, используемые для распределения налога на прибыль между отдельными подкатегориями, могут варьироваться в зависимости от политики организации. Общими критериями являются выручка, генерируемая каждым подразделением, норма прибыли и даже количество сотрудников в каждой подкатегории.

Почему важно распределять налог на прибыль по отдельным подкатегориям?

Важно распределять налог на прибыль по отдельным подкатегориям, чтобы обеспечить справедливое распределение налогового бремени и стимулировать отдел или подразделение к максимизации рентабельности. Это также помогает оценить эффективность работы каждого подразделения и принять обоснованные решения по распределению ресурсов.

Можно ли изменять распределение налога на прибыль в разные периоды времени?

Да, распределение налога на прибыль по отдельным подкатегориям может быть изменено за разные периоды времени. Корректировки могут производиться в зависимости от динамики развития организации, результатов деятельности соответствующих подкатегорий или других факторов, которые руководство сочтет важными.

Существуют ли какие-либо законодательные требования или нормы, касающиеся распределения налога на прибыль между отдельными подкатегориями?

Законодательные требования или нормы, регулирующие распределение налога на прибыль между отдельными секторами, могут различаться в зависимости от юрисдикции. Для обеспечения соответствия действующим законам и нормативным актам рекомендуется проконсультироваться со специалистом в области налогообложения или права.

Каковы потенциальные преимущества внедрения "распределения налога на прибыль между отдельными секторами"?

Потенциальные преимущества внедрения "распределения налога на прибыль между отдельными подразделениями" включают повышение прозрачности и подотчетности, более справедливое распределение налогового бремени, повышение мотивации департаментов и отделов к максимизации прибыльности и улучшение распределения ресурсов с учетом результатов деятельности.

Оставить комментарий

Похожие объявления

Ноябрь 15, 2024

Ноябрь 15, 2024

Ноябрь 15, 2024

Ноябрь 15, 2024

Ноябрь 15, 2024

Ноябрь 15, 2024

Ноябрь 15, 2024

Ноябрь 15, 2024

Комментарии