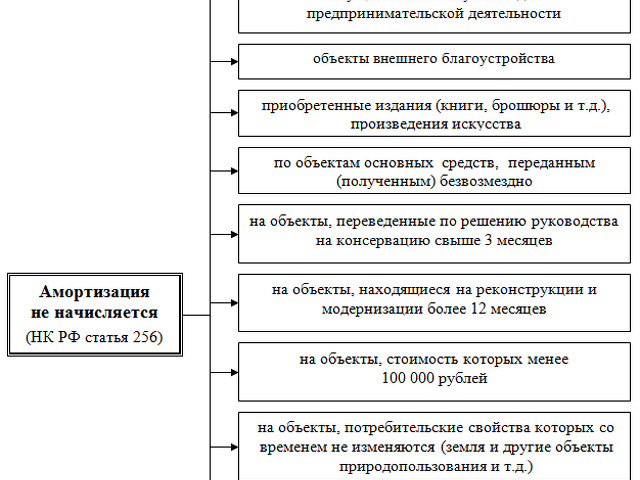

Когда признается амортизация основных средств?

Цена по запросу

Амортизация основных средств - это важная бухгалтерская концепция, определяющая постепенное уменьшение стоимости материальных активов с течением времени. Для компаний очень важно понимать, когда и как признавать амортизацию, чтобы точно отразить истинную стоимость своих активов.

Признание амортизации:.

Амортизация отражается в финансовой отчетности в течение срока полезного использования актива. Срок полезного использования - это период, в течение которого ожидается, что актив будет вносить вклад в деятельность компании. Признание амортизации позволяет компании распределить стоимость актива на весь срок его полезного использования, отражая износ, устаревание или другие факторы, приводящие к снижению стоимости.

Пример:

Рассмотрим ситуацию, когда компания приобретает грузовой автомобиль с ожидаемым сроком полезного использования 10 лет за 50 000 долл. Компания может выбрать метод равномерного начисления амортизации по грузовику. Это означает, что каждый год начисляется одинаковая сумма амортизации. В этом случае годовая сумма амортизации составит 5 000 долларов США (50 000 долларов США, деленные на 10 лет).

Влияние на финансовую отчетность:.

Признание амортизации оказывает непосредственное влияние на отчет о прибылях и убытках и баланс компании. В отчете о прибылях и убытках амортизация отражается как операционные расходы и, следовательно, уменьшает чистую прибыль компании. Кроме того, накопленная амортизация отражается в балансе как счет встречных активов, что уменьшает балансовую стоимость актива.

В целом, признание амортизации основных средств является важным элементом бухгалтерского учета, позволяющим компаниям точно отражать снижение стоимости долгосрочных материальных активов с течением времени. Понимание того, как и когда следует признавать амортизацию, позволит компаниям давать точное и справедливое представление о стоимости активов и общих финансовых результатах в своей финансовой отчетности.

Важность признания амортизации основных средств

Введение.

При управлении предприятием или организацией важно понимать и признавать концепцию амортизации основных средств. Под амортизацией понимается постепенное снижение стоимости актива с течением времени вследствие износа, устаревания или других факторов. Правильный учет амортизации помогает компаниям принимать обоснованные финансовые решения и обеспечивает точность отражения стоимости активов в отчетности.

Преимущества признания амортизации

- Точная финансовая отчетность: признание амортизации позволяет компаниям отражать в финансовой отчетности реальную стоимость основных средств. Это особенно важно для компаний, которым необходимо соблюдать стандарты и правила бухгалтерского учета.

- Более эффективное принятие решений: понимание амортизации основных средств позволяет организациям принимать обоснованные решения по замене, ремонту и обслуживанию активов. Это позволяет определить, что выгоднее - инвестировать в новые активы или продлить срок службы существующих.

- Экономия на налогах: признание амортизации обеспечивает экономию на налогах, поскольку компании могут вычитать амортизацию из налогооблагаемой прибыли. Это снижает общие налоговые платежи и экономит средства организации.

Способы признания амортизации

Существует несколько методов начисления амортизации основных средств

- Прямолинейный метод: при этом методе амортизация равномерно распределяется в течение срока полезного использования актива.

- Метод уменьшающегося остатка: также известен как метод ускоренной амортизации. При этом методе амортизация признается более высокой в первые годы срока полезного использования актива и снижается с течением времени.

- Метод единицы продукции: в соответствии с этим методом амортизация рассчитывается исходя из объема использования или производства актива. Обычно он используется для таких активов, как транспортные средства и оборудование.

Выводы.

Учет амортизации основных средств необходим компаниям для точного отражения стоимости активов, принятия обоснованных решений и экономии на налогах. Понимание различных способов признания амортизации позволит организации выбрать наиболее подходящий подход для конкретного актива. Правильный учет амортизации позволяет обеспечить финансовую прозрачность и улучшить общие финансовые показатели.

Понимание сути амортизации

Что такое амортизация?

Амортизация - это систематическое распределение стоимости основных средств в течение срока их полезного использования. Она представляет собой уменьшение стоимости актива вследствие износа, устаревания или других факторов. Понимание того, как работает амортизация, необходимо для правильного финансового управления и учета.

Почему амортизация важна?

Амортизация важна по нескольким причинам, в том числе

- Точность финансовой отчетности: амортизация дает более четкое представление о финансовом положении компании, поскольку стоимость активов точно отражается в финансовой отчетности.

- Налоговые вычеты: амортизация позволяет компаниям списывать затраты на активы с течением времени, что может уменьшить налогооблагаемую прибыль и снизить налоговое бремя.

- Планирование замены активов: знание ожидаемого срока полезного использования активов позволяет компаниям планировать их замену в будущем и избегать внезапного финансового бремени.

Амортизация.

Амортизация может рассчитываться различными методами, в том числе

- Прямолинейный метод: стоимость актива делится поровну на весь срок его полезного использования.

- Метод уменьшающегося остатка: амортизация выше в первые годы и уменьшается с течением времени.

- Метод единицы продукции: амортизация рассчитывается на основе количества произведенных единиц или часов использования.

График амортизации.

В графике амортизации указываются ежегодные амортизационные отчисления по каждому активу. Он помогает компаниям отслеживать стоимость своих активов и планировать будущие расходы. График содержит подробную информацию о первоначальной стоимости актива, сроке его полезного использования и методе начисления амортизации.

Выводы.

Понимание сути амортизации важно для компаний, чтобы правильно управлять своими активами и финансовой отчетностью. Точный расчет и учет амортизации позволяет компаниям принимать обоснованные решения по замене активов, налоговому планированию и общему финансовому состоянию.

Стандарты учета амортизации основных средств

Введение.

Амортизация - это важная концепция бухгалтерского учета, которая позволяет компаниям распределять стоимость основных средств в течение срока их полезного использования. Этот процесс помогает точно отразить стоимость актива в балансе и рассчитать затраты, связанные с его использованием.

1. Общепринятые принципы бухгалтерского учета (GAAP)

Общепринятые принципы бухгалтерского учета (GAAP) - это набор стандартов бухгалтерского учета, которые обеспечивают основу для составления финансовой отчетности; GAAP устанавливают правила признания, оценки и раскрытия информации об амортизации.

2. методы начисления амортизации

К методам начисления амортизации относятся линейный метод, метод начисления амортизации и метод единицы продукции. Выбор того или иного метода зависит от таких факторов, как предполагаемый срок полезного использования и ожидаемая структура использования актива.

3. срок полезного использования

Срок полезного использования основного средства - это период, в течение которого оно, как ожидается, будет приносить экономические выгоды предприятию. На эту оценку влияют такие факторы, как физический износ, технический прогресс и способность актива приносить доход.

4. остаточная стоимость.

Остаточная стоимость, также известная как ликвидационная стоимость или стоимость лома, представляет собой расчетную стоимость актива в конце срока его полезного использования. Эта стоимость вычитается из первоначальной стоимости актива для расчета амортизации.

5. признание и оценка

Амортизация признается в качестве расхода в отчете о прибылях и убытках и одновременно уменьшает стоимость соответствующего основного средства в балансе. Амортизация рассчитывается с использованием выбранного метода начисления амортизации и основывается на первоначальной стоимости, сроке полезного использования и предполагаемой остаточной стоимости актива.

6. раскрытие информации

Согласно стандарту бухгалтерского учета, компании обязаны раскрывать информацию о своих основных средствах, включая используемый метод начисления амортизации, срок полезного использования и любые изменения в оценочной стоимости, которые могут повлиять на будущие амортизационные отчисления.

Выводы.

Стандарты учета амортизации основных средств играют важную роль в обеспечении точности и прозрачности финансовой отчетности. Соблюдение этих стандартов позволяет компаниям представлять достоверную и справедливую картину стоимости основных средств и их влияния на финансовые результаты деятельности компании.

Методы расчета амортизации

Расчет амортизации основных средств является важным аспектом финансового учета. Существует несколько методов расчета амортизации, каждый из которых имеет свои преимущества и недостатки. Обычно используются следующие методы.

1. линейный метод

Прямолинейный метод является самым простым и наиболее распространенным методом расчета амортизации. При этом стоимость актива равномерно распределяется на весь срок его полезного использования. Формула линейного метода выглядит следующим образом.

(стоимость актива - ликвидационная стоимость) / срок полезного использования.

При этом методе каждый год признается одна и та же сумма амортизации.

2. Метод уменьшения остатка

Метод уменьшения остатка является методом ускоренной амортизации. Он предполагает начисление более высокой амортизации в первые годы срока службы актива и постепенное снижение суммы амортизации с течением времени. Формула метода уменьшения остатка выглядит следующим образом

Балансовая стоимость * Норма амортизации

При этом методе каждый год амортизируется определенный процент от балансовой стоимости актива.

3. Метод единиц продукции

При использовании метода единиц продукции амортизация рассчитывается исходя из фактического использования или производства актива. Часто они используются для активов, непосредственно связанных с производством, таких как машины и транспортные средства. Формула производственного метода выглядит следующим образом.

(Стоимость актива - остаточная стоимость) / расчетное количество единиц валовой продукции

Этот метод позволяет более точно рассчитать амортизацию на основе использования актива.

Это лишь некоторые из методов, которые могут быть использованы для расчета амортизации. Выбор метода должен основываться на характере актива и конкретных нуждах и потребностях предприятия. Обратитесь к специалисту по финансовым вопросам, чтобы получить консультацию по выбору оптимального метода для вашего предприятия.

Влияние амортизации на финансовую отчетность

Введение.

Амортизация основных средств - важная бухгалтерская концепция, влияющая на финансовую отчетность компании. Она представляет собой процесс распределения стоимости основного средства в течение срока его полезного использования. Амортизация оказывает значительное влияние на финансовую отчетность, и понимание этого влияния крайне важно для инвесторов, акционеров и других заинтересованных сторон.

Влияние амортизации

1. отчет о прибылях и убытках:.

- Амортизация отражается в отчете о прибылях и убытках как операционные расходы. Она уменьшает отчетную прибыль и в конечном итоге влияет на чистую прибыль компании.

- Сокращение чистой прибыли вследствие амортизации может повлиять на различные финансовые коэффициенты, такие как коэффициенты рентабельности и рентабельности активов.

2. Балансовый отчет:.

- Амортизация уменьшает стоимость основных средств с течением времени и отражается в бухгалтерском балансе.

- Накопленная амортизация отражается на счете встречных активов и уменьшает балансовую стоимость основного средства.

- Чистая балансовая стоимость основного средства (стоимость актива за вычетом накопленной амортизации) является важным показателем для инвесторов и кредиторов.

3. отчет о движении денежных средств:.

- Амортизация является неденежным расходом и не связана с фактическим оттоком денежных средств.

- Однако амортизация оказывает косвенное влияние на отчет о движении денежных средств через влияние на отчет о прибылях и убытках.

- Амортизация добавляется к чистой прибыли в разделе "Операционная деятельность" отчета о движении денежных средств, чтобы отразить неденежный характер расходов.

Выводы.

Амортизация основных средств оказывает существенное влияние на финансовую отчетность компании. Она влияет на отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Понимание влияния амортизации необходимо для оценки финансовых результатов деятельности компании и принятия обоснованных инвестиционных решений.

Управление амортизацией для улучшения финансовых показателей

Повышение рентабельности компании

В условиях современной конкуренции важно эффективно управлять амортизацией для достижения максимальных финансовых результатов. Правильная оценка и учет амортизации основных средств позволяют компаниям оптимизировать финансовую отчетность и принимать более обоснованные решения.

Преимущества правильного управления амортизацией

- Точная финансовая отчетность: правильно отражая амортизацию, компании могут предоставлять заинтересованным сторонам более достоверную финансовую отчетность, что повышает прозрачность и доверие к ним.

- Улучшенное бюджетирование и прогнозирование: правильное управление амортизацией обеспечивает более точное бюджетирование и прогнозирование, позволяя компаниям эффективно распределять ресурсы и планировать будущее.

- Экономия на налогах: правильный учет амортизации позволяет компаниям воспользоваться налоговыми льготами и снизить свои налоговые обязательства, что приводит к существенной экономии средств.

- Оптимизация срока полезного использования активов: эффективное управление амортизацией позволяет компаниям понимать срок полезного использования своих активов и принимать более взвешенные решения по их обслуживанию и замене.

Что мы можем сделать для вас.

Компания XYZ Financial Solutions специализируется на оказании помощи компаниям в эффективном управлении амортизацией. Наша команда экспертов тесно сотрудничает с вами для разработки индивидуальной стратегии амортизации с учетом ваших целей и передовой отраслевой практики.

Основные услуги, которые мы предлагаем:.

- Оценка и расчеты амортизации

- Разработка амортизационной политики

- Внедрение программного обеспечения для автоматизированного учета амортизации

- Обучение и поддержка вашей финансовой команды

Сотрудничая с нами, вы сможете не только обеспечить соблюдение стандартов бухгалтерского учета, но и улучшить финансовые показатели своей компании, что даст вам конкурентное преимущество на рынке.

Чтобы узнать больше о том, как наши услуги по управлению амортизацией могут принести пользу вашему бизнесу, свяжитесь с нами прямо сейчас по телефону [номер телефона] или [адрес электронной почты].

Какова цель признания амортизации основных средств?

Целью начисления амортизации основных средств является распределение стоимости актива в течение срока его полезного использования для точного отражения износа и старения актива с течением времени.

Как рассчитывается амортизация основных средств?

Амортизация основных средств рассчитывается различными методами, включая линейный метод, метод уменьшаемого остатка и метод амортизации единицы продукции. Выбор метода зависит от предполагаемого срока полезного использования актива и требуемой схемы признания расходов.

Что такое линейная амортизация?

Прямолинейная амортизация - это распространенный метод расчета амортизации основных средств. Равная сумма амортизации относится на каждый год срока полезного использования актива. Этот метод прост и обеспечивает стабильный характер признания расходов в течение определенного времени.

Когда амортизация основных средств признается для целей финансовой отчетности?

Амортизация основных средств отражается в финансовой отчетности в течение срока полезного использования актива. Точные сроки зависят от используемого метода начисления амортизации, но обычно она начисляется ежегодно или ежемесячно.

Может ли амортизация основных средств быть сторнирована?

Нет, амортизация основных средств не может быть сторнирована. После отражения в учете она считается расходом и не может быть восстановлена или сторнирована в будущих отчетных периодах.

Оставить комментарий

Похожие объявления

Сентябрь 30, 2024

Сентябрь 30, 2024

Сентябрь 30, 2024

Сентябрь 30, 2024

Сентябрь 30, 2024

Сентябрь 30, 2024

Сентябрь 15, 2024

Сентябрь 15, 2024

Комментарии