Как рассчитать квартальный НДС - пошаговое руководство

Цена по запросу

Если вы являетесь владельцем бизнеса, то понимание того, как рассчитать квартальный НДС, имеет решающее значение для правильного управления финансами. Данное пошаговое руководство поможет вам разобраться в этом процессе, чтобы вы имели четкое представление о том, как правильно рассчитать НДС.

Шаг 1: Определите количество продаж и покупок

Первым шагом в расчете НДС за квартал является определение общей суммы продаж и покупок. Убедитесь, что у вас есть точный учет всех продаж и покупок, совершенных в течение квартала.

Шаг 2: Разделите продажи по стандартным и льготным ставкам

Далее необходимо разделить продажи на стандартные и льготные. В большинстве стран стандартная ставка НДС обычно выше льготной. Для определения ставки, применимой к вашему предприятию, необходимо ознакомиться с местным налоговым законодательством.

Шаг 3: Рассчитать НДС с оборота по стандартной ставке

После того как вы выделили свой оборот, вы можете рассчитать НДС с оборота по стандартной ставке. Умножьте общую сумму продаж по стандартной ставке на действующую ставку НДС, чтобы определить сумму НДС.

Шаг 4: Расчет НДС с продаж по пониженной ставке

Для продаж по сниженной ставке повторите те же расчеты, что и в шаге 3, но используйте НДС по сниженной ставке. Умножьте общую сумму продаж по сниженной ставке на НДС по сниженной ставке, чтобы определить сумму НДС.

Шаг 5: Рассчитать общую сумму НДС

Рассчитав НДС для продаж по стандартной и пониженной ставкам, просуммируйте обе суммы, чтобы определить общую сумму НДС за квартал.

Шаг 6: Отчетность и уплата НДС

Наконец, настало время представить отчетность и уплатить НДС в соответствующие налоговые органы. Чтобы избежать штрафов и пеней, заполните все необходимые формы НДС и своевременно отправьте их вместе с платежом.

Помните, что точные расчеты НДС имеют решающее значение для финансового благополучия вашего бизнеса. Если вы не уверены в точности какого-либо этапа процесса, проконсультируйтесь со специалистом по налогообложению, чтобы убедиться в его правильности и точности.

Следуя этому пошаговому руководству, вы сможете уверенно рассчитывать НДС за квартал и обеспечивать соблюдение требований законодательства и финансовую стабильность вашего бизнеса.

Что такое НДС?

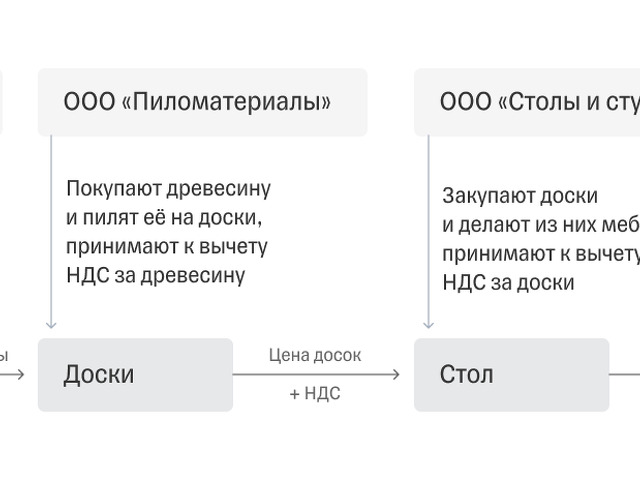

Налог на добавленную стоимость (НДС) - это налог на потребление, применяемый при продаже товаров и услуг. Он широко используется во многих странах мира и является важным источником государственных доходов.

НДС обычно добавляется к цене товара или услуги на каждом этапе производства или распространения. Это означает, что в конечном итоге НДС уплачивается конечным потребителем, но взимается компанией на каждом этапе цепочки поставок и перечисляется государству.

Ставка НДС зависит от страны и вида товаров или услуг. Обычно она выражается в процентах от конечной цены, поэтому важно, чтобы компании точно рассчитывали и учитывали НДС, который они взимают и уплачивают.

Понимание того, как рассчитывается НДС, необходимо компаниям для соблюдения налогового законодательства и точного определения суммы НДС, причитающейся государству.

В данном пошаговом руководстве объясняется порядок расчета квартального НДС, включая определение ставки НДС, расчет чистой и валовой сумм, а также правильное отражение в учете и отчетности операций с НДС.

Шаг 1: Определите налогооблагаемый оборот

Налогооблагаемый оборот - это общая стоимость товаров или услуг, облагаемых налогом на добавленную стоимость (НДС). Чтобы рассчитать НДС за квартал, необходимо сначала определить облагаемый оборот за этот период.

Порядок определения облагаемого оборота следующий

- Определите все продажи, осуществленные в течение квартала. Сюда входят как продажи за наличный расчет, так и многократные продажи.

- Исключить продажи, освобожденные от НДС. Некоторые товары или услуги могут быть освобождены от НДС, например, медицинские товары и некоторые образовательные услуги.

- Сложите общую сумму оставшихся продаж. Это и есть налогооблагаемый оборот.

Например, предположим, что в течение квартала ваше предприятие осуществило следующие продажи

| Дата | Клиент | Стоимость продаж (долл. США) | Примененный НДС |

|---|---|---|---|

| 5 января | Компания "АВС | 1, 000 | Да |

| 10 февраля | Корпорация XYZ | 2, 500 | Да |

| 15 марта | 123 Компания. | 500 | No |

В данном примере НДС облагаются продажи как компании ABC, так и корпорации XYZ. Следовательно, налогооблагаемый оборот за квартал составит 3 500 долл.

Определив облагаемый оборот, можно перейти к следующему шагу - расчету НДС за квартал.

Определение продаж, подлежащих налогообложению

При расчете НДС за квартал первым шагом является определение приемлемых продаж, которые должны быть включены в расчет. Подлежащие реализации - это товары или услуги, которые облагаются НДС.

При определении приемлемых продаж необходимо учитывать следующие важные моменты

- Покупатели, зарегистрированные в качестве плательщиков НДС: в расчет включаются только продажи покупателям, зарегистрированным в качестве плательщиков НДС. Такие покупатели предоставляют регистрационный номер НДС, который необходимо проверить.

- Налогооблагаемые товары и услуги: НДС облагаются только продажи облагаемых товаров и услуг. Некоторые товары и услуги, такие как медицинские услуги, страхование и финансовые операции, могут быть освобождены от НДС. Такие освобожденные от НДС продажи не должны включаться в расчет.

- Импорт и экспорт: к продажам покупателям за пределами страны могут применяться различные правила НДС. Как правило, НДС не применяется к экспортируемым товарам, в то время как импортируемые товары могут облагаться НДС на границе. Такие продажи должны быть идентифицированы отдельно.

- Правильно выставленные счета-фактуры: в расчеты должны включаться только правильно выставленные счета-фактуры. Счет-фактура должен содержать всю необходимую информацию, например, регистрационный номер покупателя и сумму НДС, подлежащую начислению.

Тщательное определение продаж, отвечающих критериям, и исключение операций, освобожденных от НДС или неправильно выставленных счетов-фактур, позволяет обеспечить точность расчета НДС за квартал и соблюдение соответствующих требований законодательства по НДС.

Исключение освобожденных от налогообложения продаж

При расчете НДС за квартал важно исключить необлагаемый оборот. Под необлагаемым оборотом понимаются товары или услуги, которые освобождены от НДС. К ним, в частности, относятся.

- Основные продукты питания, такие как свежие фрукты, овощи и мясо

- Медицинские услуги и товары, связанные со здравоохранением

- Книги, газеты и журналы

- Услуги в области образования и профессиональной подготовки

- Финансовые услуги

Исключение необлагаемых продаж из расчета НДС позволяет отразить в квартальной декларации по НДС только облагаемые продажи. Это позволяет точно определить сумму НДС, подлежащую уплате в налоговые органы.

Поскольку необлагаемые продажи могут стать предметом налоговых проверок, важно вести тщательный учет - четко разделять и документировать эти операции, чтобы избежать путаницы и ошибок при расчете НДС.

Шаг 2: Рассчитать НДС к уплате

После определения общей суммы НДС, начисленной с продаж за квартал, необходимо рассчитать НДС, подлежащий уплате в налоговые органы. Этот шаг необходим для правильного составления отчетности по НДС и соблюдения требований законодательства.

Для расчета НДС к уплате выполните следующие действия.

- Во-первых, суммируйте все суммы НДС, отнесенные на счет-фактуру за квартал.

- Затем проверьте, подлежит ли возмещению НДС по покупкам, сделанным в течение квартала. Если да, то из общей суммы НДС, предъявленной к вычету, вычтите сумму НДС, которая может быть возмещена.

- Узнав чистую сумму НДС, умножьте ее на налоговую ставку НДС, действующую в вашей стране. Это даст вам сумму НДС к уплате за квартал.

Для обеспечения точности отчетности по НДС важно перепроверять свои расчеты. Если вы допустите ошибку при расчете НДС к уплате, это может привести к начислению штрафов или дополнительных налогов.

Кроме того, ведение подробного учета счетов-фактур и товарных чеков поможет вам точно рассчитать НДС к уплате и предоставить доказательства при проведении налоговых проверок.

Примечание: Если у вас возникли сомнения или сложности при расчете НДС к уплате, обратитесь к профессиональному бухгалтеру или налоговому консультанту.

Применение действующей налоговой ставки НДС

После того как вы определили общую сумму облагаемых поставок и допустимых вводимых ресурсов за квартал, следующим шагом является применение применимой налоговой ставки НДС.

Ставка НДС, которую необходимо применить, зависит от типа поставляемых товаров или услуг. В большинстве стран к разным категориям товаров или услуг применяются различные налоговые ставки НДС. Важно понимать, какие налоговые ставки НДС применяются к вашему предприятию.

Чтобы узнать, какие ставки налога на добавленную стоимость применяются, обратитесь к положениям или инструкциям по НДС, разработанным налоговыми органами вашей страны. В этих нормативных документах содержится подробная информация о различных налоговых ставках НДС и о том, как они применяются к конкретным товарам и услугам.

После определения правильной ставки НДС можно рассчитать сумму НДС путем умножения общей стоимости облагаемых поставок на соответствующую ставку НДС. В результате вы узнаете, каковы ваши обязательства по НДС за квартал.

Например, если ставка НДС, применяемая к вашему предприятию, составляет 20%, а общая стоимость облагаемых поставок за квартал - 10 000 долларов США, ваши обязательства по НДС составят 2 000 долларов США.

Чтобы избежать штрафов и пени со стороны налоговых органов, важно убедиться в том, что вы применяете правильную ставку НДС. В случае сомнений вы можете обратиться за советом к эксперту по налогообложению или проконсультироваться в налоговых органах вашей страны.

Что такое НДС?

НДС расшифровывается как налог на добавленную стоимость. Это налог на потребление, который взимается на каждом этапе производства и распределения товаров и услуг.

Зачем мне нужно рассчитывать НДС за квартал?

Если вы являетесь владельцем бизнеса, вам необходимо ежеквартально рассчитывать НДС для того, чтобы точно отчитываться перед налоговыми органами и уплачивать свои обязательства по НДС. Во многих странах это является законодательным требованием.

Как рассчитать квартальный НДС?

Для расчета НДС за квартал необходимо сложить общую сумму НДС, собранную с продаж за этот квартал, и вычесть общую сумму НДС, уплаченную с покупок. В результате получается сумма НДС к уплате или возмещению.

Какова формула НДС?

Формула НДС выглядит следующим образом: НДС = общая сумма НДС с продаж - общая сумма НДС с покупок.

Что происходит, если есть продажи с нулевым рейтингом или освобожденные от уплаты НДС?

Продажи с нулевым рейтингом или освобожденные от налогообложения должны быть исключены из общей суммы НДС, взимаемого с продаж. В расчет следует включать только НДС с облагаемых продаж.

Нужно ли вести учет расчетов по НДС?

Да, важно вести учет ежеквартальных расчетов НДС. Эти записи могут служить доказательством наличия обязательств по НДС или возмещения НДС в случае проверки налоговыми органами.

Что произойдет, если я допущу ошибку в расчете НДС?

Любые ошибки в расчетах НДС должны быть исправлены как можно скорее. Исправьте ошибку и подайте исправленную декларацию по НДС или внесите соответствующие изменения в учетные записи по НДС. Если ошибка приведет к недоплате НДС, вы можете быть подвергнуты штрафам и пеням.

Оставить комментарий

Похожие объявления

Январь 2, 2025

Январь 2, 2025

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Декабрь 28, 2024

Комментарии