Банковские активы: объяснение активных и неактивных активов

Цена по запросу

Понимание банковских активов: описание активных и неактивных активов

В финансовой сфере банки играют важную роль в экономике, предоставляя широкий спектр финансовых услуг физическим и юридическим лицам. Одним из ключевых аспектов деятельности банка являются его активы. Активы представляют собой ресурсы, принадлежащие банку, и могут быть разделены на два основных типа: активные и неактивные активы.

Активные активы:.

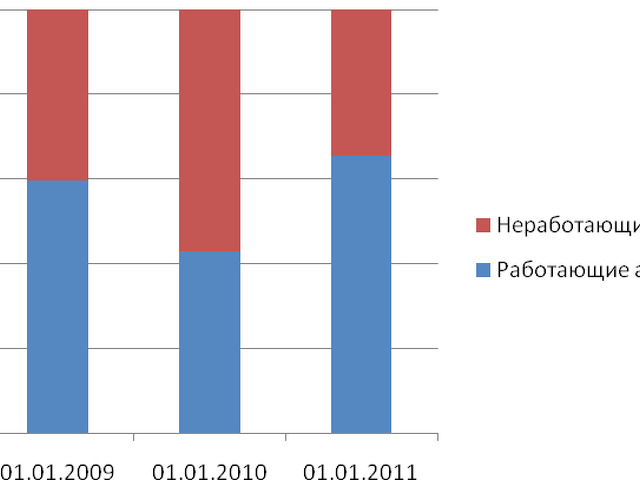

Активные активы, также известные как производственные активы, - это активы, приносящие банку постоянный доход. Эти активы обычно ликвидны и могут быть легко конвертированы в денежные средства. Примерами работающих активов являются кредиты и предоплаты, государственные облигации, денежные средства в кассе и прочая банковская наличность. Эти активы играют важную роль в повседневной деятельности банка и способствуют получению дохода.

Кредиты и предоплаты являются важной составляющей операционных активов банка. Банки предоставляют кредиты физическим и юридическим лицам, которые погашаются с процентами в течение определенного периода времени. Проценты, полученные по этим кредитам, являются основным источником дохода банка. Казначейские векселя, облигации и другие государственные ценные бумаги также считаются операционными активами, поскольку они обеспечивают банку регулярный процентный доход.

Неактивные активы:.

Неактивные активы, также известные как непроизводительные или неработающие активы, - это активы, не приносящие банку дохода. Такие активы обычно неликвидны и не могут быть легко конвертированы в денежные средства. Примерами неактивных активов являются неработающие кредиты, имущество, на которое обращено взыскание, и инвестиции в не приносящие дохода предприятия.

Неработающие кредиты представляют собой серьезную проблему для банков, поскольку речь идет о кредитах, которые заемщики не смогли погасить в соответствии с оговоренными условиями. Такие кредиты не приносят банку дохода и могут привести к финансовым потерям. С другой стороны, объекты недвижимости, на которые обращено взыскание, приобретаются банком в связи с тем, что заемщик не смог погасить кредит. Такая недвижимость не приносит дохода и должна быть продана для погашения задолженности.

Выводы:

Для анализа финансового состояния банка необходимо понимать разницу между работающими и неработающими активами. Работающие активы способствуют получению банком дохода, в то время как неактивные активы представляют собой риск и могут влиять на рентабельность. Банки стремятся эффективно управлять своими активами, максимизируя доход от работающих активов и минимизируя влияние неработающих активов на общие финансовые показатели.

Эффективное управление работающими и неработающими активами имеет решающее значение для долгосрочного успеха банка и его стабильности в финансовой отрасли".

Понимание банковских активов

Применительно к банкам важно понимать, что такое банковские активы. Под банковскими активами понимаются ресурсы, принадлежащие банку. К ним относятся физические активы, такие как здания и оборудование, и финансовые активы, такие как кредиты, инвестиции и денежные резервы.

Одним из видов банковских активов являются работающие активы, которые активно используются банком для получения дохода. К таким активам относятся кредиты, выданные банком физическим и юридическим лицам, а также инвестиции в акции, облигации и другие финансовые инструменты. Работающие активы, как правило, являются основным источником дохода банка.

Нерабочие активы - это ресурсы, которые не приносят банку прямого дохода. К таким активам можно отнести имущество, находящееся в собственности банка, но не используемое в его деятельности, а также неработающие кредиты, которые вряд ли будут полностью погашены. Неработающие активы могут стать бременем для банка, поскольку они связывают капитал и могут привести к убыткам.

Правильное управление банком имеет решающее значение для его успеха и стабильности. Банки должны тщательно оценивать риски и потенциальную доходность своих активов и принимать взвешенные решения о распределении ресурсов. Эффективное управление активами позволяет банкам получать доход, снижать риски и обеспечивать долгосрочную жизнеспособность своего бизнеса.

В заключение следует отметить, что всем, кто работает в банковской сфере, важно понимать, что такое банковские активы. Работающие активы являются основным источником дохода банка, в то время как неработающие активы могут создавать риски и проблемы. Эффективное управление активами позволяет банкам процветать и способствовать общей стабильности финансовой системы.

Работающие активы

Работающие активы являются основными факторами, определяющими прибыльность и операционную эффективность банка. Эти активы приносят доход и способствуют повышению эффективности деятельности банка в целом.

Одним из основных примеров оборотного актива является кредит. Банки предоставляют кредиты физическим и юридическим лицам, получая взамен процентный доход. Эти кредиты могут быть ипотечными, персональными или бизнес-кредитами. Банки могут увеличить свои доходы и укрепить финансовое положение за счет активного управления и расширения кредитного портфеля.

Другим важным активом, находящимся в управлении, является инвестиционный портфель. Банки вкладывают средства в различные финансовые инструменты, такие как акции, облигации и паевые инвестиционные фонды, с целью получения дохода и диверсификации потоков доходов. Доходы от этих инвестиций повышают доходность банка.

Кроме того, депозиты клиентов банка также являются вкладом в его инвестируемые активы. Банки используют эти депозиты для финансирования своей кредитной деятельности и получения процентного дохода. Привлекая и удерживая большую клиентскую базу, банки могут увеличивать свою депозитную базу и укреплять активы под управлением.

Помимо кредитов, инвестиций и депозитов, прочие операционные активы включают денежные средства и их эквиваленты, такие как краткосрочные ценные бумаги и оборотные активы. Эти активы обеспечивают ликвидность и позволяют банкам выполнять свои обязательства и эффективно финансировать свою деятельность.

В заключение следует отметить, что операционные активы играют важную роль в успешной деятельности банка. Эффективное управление этими активами и их максимизация позволяют банкам повысить прибыльность, увеличить операционную эффективность и укрепить свое финансовое положение в целом.

Неактивные активы

Неактивные активы - это активы банка, которые не приносят прямого дохода и не используются активно в повседневной деятельности банка. К таким активам обычно относятся неработающие кредиты, неиспользуемые денежные резервы и непрофильные инвестиции.

Неработающие кредиты - это кредиты, по которым допущен дефолт или просрочка, то есть заемщик не смог осуществить необходимые платежи. Такие кредиты не приносят банку процентного дохода и поэтому являются неактивными активами. Банки часто вынуждены создавать резервы на возможные потери по таким кредитам, что может повлиять на рентабельность.

Еще одним видом неактивных активов являются неиспользуемые денежные резервы. Банки держат денежные резервы для выполнения нормативных требований и обеспечения ликвидности, однако излишки денежных средств, которые не используются активно для кредитования или инвестирования, могут считаться нефункциональными. Если денежные резервы активно не используются, они не приносят банку процентного дохода и могут рассматриваться как неиспользуемый ресурс.

Непрофильные инвестиции - это активы, не имеющие прямого отношения к основной банковской деятельности. Они могут включать в себя инвестиции в другие компании, имущество или другие финансовые инструменты. Хотя эти инвестиции могут иметь потенциал получения дохода, они не используются активно для получения дохода от основной деятельности банка и поэтому считаются неактивными активами.

В целом, неактивные активы - это активы, которые не вносят непосредственного вклада в получение дохода или текущую деятельность банка. К таким активам могут относиться неработающие кредиты, неиспользуемые денежные резервы и непрофильные инвестиции. Понимание и управление этими активами важно для банков с точки зрения оптимизации их баланса и максимизации прибыльности.

Оставить комментарий

Похожие объявления

Август 29, 2023

Август 29, 2023

Август 29, 2023

Август 29, 2023

Август 29, 2023

Август 29, 2023

Комментарии