Акт списания дебиторской задолженности . Бланк и образец 2021-2022 года

13810.00

Октябрь 16, 2022

7

Акт списания дебиторской задолженности

При списании компанией дебиторской задолженности (ниже - DZ) Показывает операции в плюсовой форме. Документы могут быть запрошены в ходе налоговой проверки. Как правило, оформление акта должно происходить в окне главного бухгалтера, и только его подпись должна стоять на документе. Формирование закона должно регулировать любую ответственность. Давайте рассмотрим, как этого можно достичь и почему это необходимо.

Внимание. Этот документ можно скачать на сайте КонсультантПлюс.

Бланк и образец

Смотреть онлайн.

Оптимальная нагрузка

Безвредный.

Дебиторская задолженность

Это обязательства перед компанией. Например, они могут возникнуть, когда продукция была отгружена и получена подрядчиком, но еще не оплачена. К ним относятся авансовые платежи, предоплаты, долги сотрудников перед организацией и переплаченные налоги. Подобные семейные долги в бизнесе способны накапливаться в значительных количествах.

Долги, которые невозможно погасить, называются безнадежными. В соответствии со статьей 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина № 34Н от 29 июля 1998 года, порядок списания задолженности, которая приобрела статус ограниченной или безнадежной к взысканию (например, задолженности должника), компания ликвидирована).

Правильный порядок списания дебиторки

По закону, DZ не могут быть списаны. Обратите внимание на ряд действий, которые необходимо предпринять в будущем.

Ответственное лицо должно издавать приказы об урегулировании долей с поставщиками, клиентами, другими дебиторами и кредиторами.

Чек находится выше. По результату составляется иск в форме Inv-17, в котором сообщается фактическая сумма долга. Это должно быть записано.

Компания или руководитель компании производит заказ о списании ДЗ.

Производится бухгалтером. списание . Причина действия учитывается в качестве сертификата акций и меры бухгалтерского учета. Этот процесс связан с созданием соответствующей транзакции.

Внимание. Проверьте все имеющиеся списание Документация должна быть связана с законом, так как налоговые органы внимательно следят за этой областью учета.

Цель закона - заморозить основу для включения внереализационных расходов в расчет налогооблагаемой суммы суббазовых распределений. 2(2) ст. 265 Налогового кодекса Российской Федерации и внести информацию в бухгалтерию компании или предприятия.

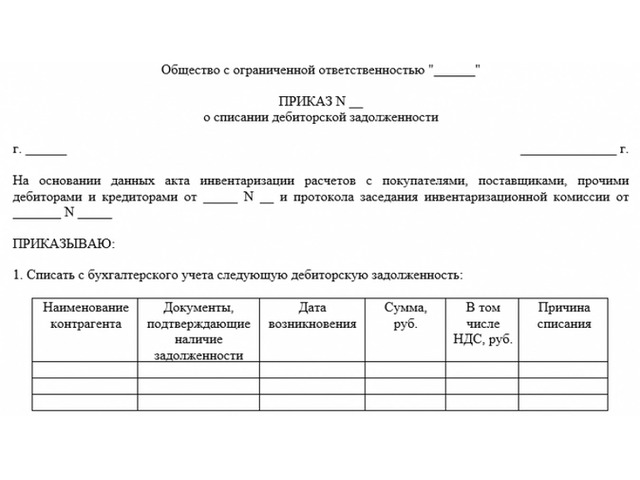

Составляем акт списания дебиторской задолженности

Поскольку законодательно установленной формы таких документов не существует, они составляются в соответствии с проектом регламента для подобных документов. Можно организовать действия от руки на бумаге формата А4, но рекомендуется использовать напечатанную версию для более легкого чтения.

На шапке должна отображаться следующая информация

Абсолютное и краткое название компании, адрес, кан и КПП.

Название газеты (ACT) списания дебиторской задолженности );

АСТ дизайн сайта?

Рисунок даты.

Эта информация размещается в базовом разделе.

Количество сверок с поставщиками, клиентами и т.д. на бумаге.

На какую дату была проведена инвентаризация?

Список учреждений, установленных DZ. Это местоположение обновляется в виде таблицы. Это могут быть такие графы: имя должника, реквизиты договора с ним, дата оплаты по договору, сумма задолженности Документация, рассматриваемая в качестве основы для для списания долг. В конце таблицы рассчитывается общая сумма долга.

Фактически, сумма, которую вы приобретаете списанию Также на прибыль уменьшаются внереализационные расходы. Вам следует обратиться к общепринятым правовым мерам. 2(2) ст. 265 Налогового кодекса.

Затем главный бухгалтер или другое должностное лицо, ответственное за выданный долг, ставит свою подпись Подпишите документ на копии.

Внимание. В свою очередь, закон позволяет создавать аналогичные документы с разными названиями: протокол, заключение.

Также следует добавить подтверждающую документацию. Это судебные решения, резюме корректировок, ключевые документы и платежные документы. Они должны находиться в распоряжении организации, чтобы продемонстрировать невозможность погашения.

После списания Документы и документация должника. списана задолженность должны храниться в компании в течение пяти лет. Это правило содержится в Федеральном законе "О бухгалтерском учете" от 6 декабря 2011 года.402 дня списания задолженности .

Текст акта не может содержать орфографических или иных ошибок. Если обнаружены фактические ошибки, например, неправильные даты или неверные суммы, они должны быть исправлены. Для этого применяются обычные алгоритмы. Вариант должен быть отклеен точно с ошибкой, рядом написан правильный вариант и поставлен крестик с надписью "якобы исправлено" для подтверждения исправления подписи и даты. Если есть много ошибок и исправлений, то это лучше, чем новый бланк действовать и для разрушения старого.

Оставить комментарий

Похожие объявления

Премиум

Май 13, 2024

Услуги Финансового управляющего

Москва

25000.00 ₽

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Волгограде от Яндекс Банкротство

Находка

Цена по запросу

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Воронеже: ЮЦ "Солидарность" - отзывы

Осинники

Цена по запросу

Август 29, 2023

Август 29, 2023

Юристы по банкротству физических лиц юнити | Квалифицированная юридическая помощь

Судогда

Цена по запросу

Комментарии