Акт о списании дебиторской задолженности : бланк , образец и пример списания .

11835.00

Октябрь 16, 2022

15

Акт списания задолженности Плательщики санкций

Страница появляется на. образец бланка документа «Акт списания задолженности Плательщик с санкцией подразумевает возможность загрузки в формате Doc и PDF.

Образ документа: действие

Чтобы сохранить это. образец этот документ на своем компьютере, перейдите по ссылке для перехода.

Цена файла документа: 4,7 кб

Документ.

Скачать образец документа

Приложение 2 для приказов списания Штрафы для неплательщиков. задолженность № 116 "О дополнительных мерах по стандартизации регулирования пенсионными фондами Российской Федерации" в части страховых взносов в соответствии с Указом Президента Российской Федерации от 29 января 2000 г.

*Нажмите на одну из этих кнопок, чтобы просмотреть полезность документа. Спасибо.

(полный список документов)

Скачать документ.

Контракты

Все документы

Для него каждая мелочь - очень большая и очень маленькая. (Анаксагор)

На нашем сайте у каждого есть возможность загрузить подарок образец Я заинтересован в контракте или образца документы, основа договора регулярно дополняется. Наша база данных содержит более 5 000 контрактов и документов для различных таможенных служб. Если вы видите неправильный договор или не можете "загрузить" договор, пожалуйста, свяжитесь с нами для получения контактной информации. Много веселья!

Теперь и навсегда - скачивайте документы в удобных форматах! Первая возможность загружать документы в форматах docs и PDF - это, конечно, не что иное, как бриз. Почти все бумаги таких размеров принадлежат только нам. Затем нажмите "Спасибо". Как правильно составить бухгалтерскую справку на списание долгов

Действительно, запас расчетов с контрагентами 30 марта 2020 года в ООО "Гуру" в результате станет доступным. задолженность В случае с ООО "Септима" эта сумма составляет 145 000 рублей. Срок исковой давности по нему закончился 13 марта 2020 года.

Дебиторская задолженность Он входит в список товаров, которые станут источником появления компании в установленное время. Однако есть возможность признать, что обязательство находится в безвыходном положении, т.е. неисполненное, поскольку передача должника откладывается.

Очевидно, что преследование процесса утечки фактически откладывает отражение на балансе компании задолженности Представленные данные искажаются из-за срока давности.

Это связано с тем, что здание больше не будет поставляться компании. В целях соблюдения принципа надежности агентство обязано контролировать прошедшие или нереальные периоды.

Внимание! Снятие дебиторской задолженности В соответствии с Постановлением о регистрации органов власти. Например, используются специальные процедуры, которые необходимо учитывать, поскольку инспекторы ИФНС тщательно проверяются этими агентами.

Не все долги должника могут быть выбраны из возможностей компании. Законодательство разъясняет некоторые аспекты подобной среды. По этой причине долги должны быть прекращены по схеме исковой давности. Коллекции могут быть удалены, если их получение нецелесообразно. Например, ликвидируется и освобождается должник в форме юридического лица.

Во время проведения акций по расчетам с клиентами агентства, наличие дебиторской задолженности и предпринять все юридические действия, чтобы уничтожить трудности. Например, они направляют претензии должнику и взыскивают задолженности Однако они имеют все шансы вернуться без ответа, и срок исковой давности имеет возможность пройти.

Существуют также ключевые документы, документирующие возникновение договорных отношений с должником. В самом деле, что в истории становления создает такое обязательство, столь отчаянное? Давайте рассмотрим наши методы дебиторскую задолженность При отсутствии оригинальной документации.

Уважаемый читатель! Наши заметки сообщают о стандартном способе заключения юридических вопросов, но в каждом деле есть своя изюминка.

Для получения дополнительной информации о том, как решить вашу проблему, воспользуйтесь формой онлайн-консультации слева или позвоните нам по телефону 7. Это быстро и легко!

Для этого запишите дебиторскую задолженность Чтобы списать долг, вам понадобятся документы, подтверждающие наличие задолженности или обязательств со стороны конкретного лица.

В случае с корпоративными документами, которые представляют собой образование дебиторского долг (соглашение сторон, счет, расчет или доказательство оплаты) по какой-либо причине утерян, его последующее восстановление может быть очень сложным.

Необходимо учитывать не только наличие долга, но и его безвозвратность. списания задолженности Для того чтобы соответствовать критериям, разрешенным законом. В соответствии со статьей 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации безнадежные долги могут быть полностью списаны, если

Срок исковой давности истек;

Должник был ликвидирован; или

Должник исключен из Единого государственного реестра юридических лиц.

Обязательство не может быть выполнено.

Процесс исполнения был прекращен из-за невозможности взыскания долга.

У компании нет признаков безнадежной задолженности задолженности или истечения срока исковой давности (три года), эти расходы уже не могут быть учтены при формировании налоговой базы.

В результате необходимо провести поиск по всем видам чеков, при этом может сохраниться переписка с должником или копии оригиналов документов.

Если нет, то процедура отмены задолженности незначительно отличаются.

Например, для отмены списания дебиторскую задолженность Если оригинал документа недоступен, разумный

Инвентаризация счета у контрагента по форме № ИНВ-17.

Бухгалтерская информация (в свободной форме, на основании платежной документации и регистрационной программы).

Условия, при которых первоначальное действие или мотив недоступны. списания дебиторской задолженности должны быть включены в бухгалтерский отчет. Эти результаты необходимы для соответствующего проекта обязанностей директоров компании. Списания. задолженность Субсчет 91 Может быть списан в дебет "Прочие расходы".

Не считая этого, организация имеет возможность собирать вопросы списания дебиторской задолженности после заслушивания всех доводов и предложений заинтересованных сторон. Затем по результатам составляется протокол заседания, в котором отражается повестка дня и принятые выводы. Пересмотрено содержание этого документа.

В том числе при отсутствии оригинального документа он может быть безвозвратно списан. дебиторскую задолженность По этой причине необходимо организовать встречу по спорному вопросу.

Списание дебиторской задолженности В этом случае амортизация производится в соответствии с решением Комитета по вводу и выводу активов. Представленная процедура соответствует критериям статьи 34 Меморандума № 157 МФ РФ. 34 Меморандум МФ РФ № 157н и протоколы заседаний о принятии таких обновленных заключений.

Закон не регулирует образец Внедрение протоколов. о списании Каждая компания имеет право создавать личные формы в соответствии с критериями для деловых сообщений и личных поручений. Как правило, все протоколы создаются по одинаковым характеристикам (если это не противоречит закону). Например, документ должен содержать правильную информацию

Название юридического лица.

Название документа ("протокол").

Реквизиты документа: номер, дата создания, адрес встречи.

Структура собрания с регистрацией присутствующих членов.

Повестка дня собрания (размер собрания, причина собрания, повод для собрания). дебиторской задолженности Повестка дня публичных слушаний (размер отзыва, причины отзыва).

Список выступающих лиц и предметов расследования (предметы, подлежащие удалению, мотивы, предполагаемые профессиональные ограничения и т.д.).

Покупки.

Условия для списания

Ликвидация должника.

Это происходит, когда должник добровольно ликвидирует юридическое лицо. Невозможность взыскания доказывается, если должник исключен из реестра юридических лиц одного государства и его активов недостаточно для покрытия всех долгов.

Ситуация по сути сопоставима с ликвидацией. То есть, должник признается юридическим лицом, у которого недостаточно возможностей для покрытия всех долгов. Разница лишь в том, что ликвидация осуществляется принудительно. В этом случае обязательства включают списан После вынесения судом заключения о завершении процедуры банкротства.

Если время, прошедшее с момента нарушения обязательства должником, превысило установленный законом срок исковой давности, такие обязательства все равно являются невозвратными и списанию . На практике этот срок составляет три года, однако существует множество аспектов расчета даты завершения строительства.

Течение срока начинается с даты нарушения обязательства, но если должник направляет уведомление об обязательстве платить после этой даты, срок исковой давности возобновляется. Это разрешение может состоять из письменного обязательства о выплате, подписания декларации о корректировке, соглашения о реструктуризации долга или выплаты части основного долга или процентов.

Если одна из двух сторон подает иск о взыскании спорной суммы, течение срока исковой давности временно приостанавливается на время разбирательства. Затем срок исковой давности возобновляется с даты вынесения судебного решения и снова течет в течение трех лет. (Однако, если апелляция будет отклонена, это не повлияет на направление срока исковой давности).

Согласно этим критериям, в некоторых случаях дебиторская задолженность в результате этого законодательства был установлен самый длительный срок исковой давности, хотя он может быть буквально неограниченным. Это означает 10 лет с даты принятия обязательства. Благодаря этому в результате не остается вариантов, превышающих 10 лет, в том числе в случаях, когда срок продлевался и продлевается по разным причинам.

Когда заканчивается основное долговое обязательство, заканчиваются и вспомогательные обязательства, такие как гарантии, ценные бумаги и залоги.

Состав и внешний вид

Все бухгалтерские обзоры о списании задолженности - семья его собственных объяснений по поводу создания соответствующих резервов и амортизации "невыплаченных" сумм.

Самое главное, что присущая этому документу форма не определяется законом. Следовательно, лучше образец Бухгалтерская отчетность. о задолженности добавляет это к принципам финансовой отчетности компании. Это очень просто. Как правило, эта информация содержит только текстовую информацию и не имеет табличной формы, поэтому проблем со сложными структурами не возникает.

Обратите внимание, что вам необходимо включить:.

Полная информация о задолженности (номер договора, ссылка на "первичный ресурс" и т.д.;)

Выплата срока исковой давности.

См. также. Реквизиты бухгалтерских документов: основные и обязательные".

Как правило, аудиторская компания является таковой о задолженности формируется на основе результатов инвентаризации. В нем можно кратко описать, какие прецеденты существуют или отсутствуют. задолженности Например, в руководстве говорится ее списании .

Инвентаризация проводится в соответствии со статьей 11 Закона о бухгалтерском учете "402-ФЗ". В то же время, это может и не произойти.

На практике можно определить правильную форму.

Бухгалтерская отчетность о дебиторской задолженности ;

Бухгалтерская справка о кредиторах задолженности .

Образец приказа о списании кредиторской задолженности Истекшие сроки исковой давности

Чтобы признать дебиторскую задолженность Гражданский кодекс РФ предусматривает, что до вынесения решения по иску должно пройти три года. Это срок, отведенный кредитору для принятия всех разумных мер по взысканию долга.

Важно определить, когда начинается отсчет трех лет. Если в договоре указан согласованный этап погашения, то оговаривается, что срок давности устанавливается с соответствующей последующей даты.

Однако если четкая дата осуществления платежа в заключенном договоре не принимается во внимание, срок исковой давности начинается с того этапа, когда кредитор раскрывает собственное требование должнику.

Этот момент также следует запомнить как прерывание периода назначения препарата. Если должник частично уступит долг или свою долю в требуемой сумме или подготовит и подпишет организацию примирительного действия, исчисление срока исковой давности переносится на следующий день после первого дня перечисленного события.

Таким образом Срок исковой давности может быть приостановлен любое количество раз. Однако установленный законом срок исковой давности ограничен 10 годами.

Поэтому можно задолженности возможно при условии, что на этапе возникновения обязательства не прошло 10 лет.

Внимание. Помните, что снятие денег дебиторской задолженности должны быть сделаны в том финансовом году, в котором истекает срок действия рецепта. Удаление помещений в момент совершения акта или выдачи ордера на списание Это будет неправильно. Будет лучше, если все эти даты совпадут. Поэтому необходимо систематически проверять предоставленную информацию.

Основанием для списания кредиторской или дебиторской задолженностей Существует несколько возможных причин для этого. Этот список требуется по закону. К ним относятся ликвидация кредитора или должника, форс-мажорные обстоятельства, списание долга и т.д. Наиболее распространенными причинами являются. для списания Наиболее распространенной причиной является истечение срока давности.

Согласно закону, с момента требования кредитора о реституции прошло определенное количество лет (три года) задолженности По истечении определенного количества лет (три года) обязательство может быть приостановлено. списан .

Кроме того, следует отметить, что начало этого срока исчисляется с даты предъявления обязанным лицом требования по обязательству.

В договоре также может быть указан срок, в течение которого должник должен исполнить обязательство (выплатить долг). В этом случае течение срока давности начинается на следующий день после дня исполнения договора.

Также не стоит забывать о проблеме прерывания срока действия рецепта. Если в направлении исчисления срока исковой давности должник осуществляет выборочное погашение долга, подписывает мировое соглашение и производит пропорциональное погашение основного долга, течение срока исковой давности приостанавливается.

Срок исковой давности начинается с даты истечения, после чего применяются вышеуказанные меры. В данном случае. задолженность возможно только по истечении трех лет с новой даты. В таких случаях течение срока исковой давности может быть приостановлено несколько раз, а срок исковой давности может быть продлен. задолженность Оставшиеся средства компании будут использованы для оплаты.

Однако не стоит забывать о сроке максимальной давности. Согласно Гражданскому кодексу Российской Федерации, этот срок составляет 10 лет. Его исчисление должно вестись с момента наступления задолженности .

новые кредиторы. задолженность должна проходить списание одновременно в установленный законом момент. Вероятность возникновения проблем с налоговыми органами выше, если, например, процедура проведена неправильно и несвоевременно.

С сегодняшнего дня процедура ликвидации кредиторов выглядит следующим образом (см. ниже) дебиторский вид задолженности Аннулировано следующим образом образом ):

Инвентаризация расчетов со всеми существующими клиентами и поставщиками, эта процедура должна проводиться абсолютно в каждом отчетном периоде, чтобы не упустить нужный момент. Все без исключения результаты сопровождаются объяснением. образец Настоящий документ подготовлен в С О-ЗВАННОМ произвольном виде. Однако он должен объяснить руководителю организации, учреждению, из которого возник этот долг, и его размер.

Подготавливается бухгалтерский счет - в нем указываются причины просроченного платежа, сумма, подлежащая списанию, и расчет расчет расчетного периода. Например, рекомендации даются также руководителю организации. списание .

Выдается распределение - когда результаты инвентаризации, проведенной специалистом, представлены и сопровождаются бухгалтерской сводкой, менеджер составляет распределение для закрытия кредитного контроля.

Производится списание Для этого необходимо сделать соответствующие проводки и внести изменения в налоговый счет.

Кредиторы. задолженность Все кредиторы списываются по истечении периода, в течение которого они могут требовать уплаты законного долга, то есть через три года после его возникновения.

Основания до начала течения срока исковой давности: истечение срока действия договора или иной документ, подтверждающий наличие не связанного с обязательством обязательства (§ 200 Гражданского уложения Германии).

Если документ, подтверждающий существование обязательства, выдан на неопределенный срок, то срок составляет три года с момента письменного указания кредитора (поставщика, заказчика) на необходимость оплаты обязательства.

НДС при списании кредиторской задолженности Обязательства, по которым истек срок исковой давности, всегда включаются в так называемый внереализационный доход.

В упрощенной системе налогообложения нет фиксированных сроков. списания Администратор кредитора не является определенным: как

Как только истечет срок исковой давности.

Последний день налогового периода.

Как только долг будет закрыт, вся сумма будет задолженности сразу же включается в состав имеющихся внереализационных доходов. Представленные материалы не могут содержать информацию о об списанным Неполученный аванс за товары и услуги.

В контексте упрощенного налогообложения основой является для списания Все без исключения - это отчет об инвентаризации, затем бухгалтерский счет, а затем заказ. Этот документ всегда описывается произвольно. образец Этот документ всегда пишется произвольно, но использует данные из первых двух актов.

Каждый бюджетный орган обязан составлять опись основных документов за каждый отчетный период. Если он не найдет ликвидированное обязательство, срок исполнения которого истек, он образец документ, называемый актом инвентаризации, который содержит сопроводительные счета.

На основании этого документа составляется бухгалтерский отчет. если он рекомендует руководителю причины сложившейся ситуации, точную сумму и то, что необходимо сделать.

Изучив данный образец документ и акт инвентаризации, менеджер готовит приказ о списании долга.

Существующие кредиторы. задолженность Поставщики, срок исковой давности которых истек, являются списанию Через три года после даты истечения срока действия документа на определенный период (например, договора, иного судебного разбирательства) у организации, учреждения остается непогашенная задолженность, что свидетельствует о том, что обязательство не выполнено.

Каждое доказательство должно быть идентифицировано в описи, подготовленной самой организацией. Для документирования наличия невыполненных обязательств, в качестве документа, подтверждающего наличие неисполненных обязательств, используется образец документ создается как действие инвентаризации.

Тем не менее, этот документ считается основанием для издания указа, призывающего к аннулированию заключенных договоров. В данной истории озеро образец Документация - финансовые отчеты.

Примеры поступков.

Инвентаризационный акт, который в настоящее время является основанием для расчета по неисполненным обязательствам, представляет собой документ, составленный в соответствии с Постановлением № 88 от 1998 года Национальной статистической комиссии.

В предоставленном документе указывается кредитор, счет и сумма задолженности. Документ подписывается сотрудником, подготовившим опись.

Процедура списания задолженности

Во-первых, необходимо провести инвентаризацию. Это необходимо для создания прецедента существования долга одной организации перед другой. Инвентаризация проводится по специальной форме ИНВ-17 или разработанной самостоятельно для этой формы, установленной в положениях по бухгалтерскому учету компании.

Во-вторых, требуется письменный мотив списания дебиторской задолженности . Этот письменный мотив должен включать список

Имя другого должника.

Сумма списываемого долга (она уже должна быть подтверждена кадастровым законом).

Четкие условия, при которых долг подлежит списанию. дебиторские Долг списывается организацией.

Причины возникновения задолженности перечислены.

Право на предъявление документации. о списании дебиторской задолженности Проявляется сразу после того, как контрагент отложил дату погашения долга. Однако, если график превышен, компания должна отстаивать свои права и имеет на это право.

Взыскание долгов может осуществляться различными способами. К ним относятся, мягко говоря, телефонные сигналы, вызовы, переговоры и компромиссные выводы. Одной из более жестких мер является обращение в судебные органы.

Когда составляется завещание? Его можно выполнить немедленно, даже если в компании большая загруженность и мало времени. задолженности . Это крайне важно на данном этапе, когда обязательства невелики и могут быть списаны без ущерба для компании.

В конце оформления документа должны быть рассмотрены, по сути, все "за" и "против". В частности, решающее значение имеют сумма долга и поведение должника. Если залог незначителен, а должник признан недобросовестным, процедура взыскания обещает быть сложной и длительной. Таким образом, компании может быть легче соблюдать закон. списание .

Да, например, нормативные акты Министерства финансов Российской Федерации прямо требуют этого.

Процедура по-прежнему регулируется статьей 196 Гражданского процессуального кодекса. Он устанавливает срок давности по обещаниям. Срок действия составляет три года.

Отчет должен быть сдан в день, следующий за датой, указанной в договоре. В этой связи следует сослаться на примечание 203 Гражданского кодекса Германии, которое предусматривает, что срок исковой давности недействителен в отношении определенных действий должника. Они понимаются как свидетели обещаний, данных должником.

Основанием для таких действий может быть ликвидация контрагента или аннулирование банкротства. В этом случае важно выполнить правильные эффекты при подготовке документов, напр.

Инвентаризация долгов компании ;

Выполнение приказа руководителя компании. о списании безнадёжной дебиторской задолженности ;

Необходимо подготовить акт с указанием причин разбирательства.

Документ обычно состоит из нескольких глав. Закон не учитывает постоянные затраты. образец бумаги о списании . Однако один из вариантов документа выглядит следующим образом. образец .

Основания для списания Они перечислены в третьем блоке документа.

Определение суммы долга списанию Анализ основан на анализе дебиторской задолженности Следующая таблица показывает общий характер финансового положения Срок действия истек. задолженность Далее она подразделяется на сомнительную и неизмеримую категории. Категория 1 включает обязательства, по которым должник нарушил условия оплаты, в этом случае обязательства в форме гарантий или поручительств отсутствуют. К ним относятся. задолженности Это, естественно, очень осложняет работу организации, но на данном этапе не рекомендуется брать на себя обязательства. списанию еще не подлежат.

Другая категория - долги отчаяния - это те обязательства, при которых они не считаются взыскиваемыми по справедливости. И это долги, которые компании должны списать со своего баланса.

Все обещания будут списанию Все обещания должны быть подтверждены исходной документацией. Это доказательство необходимо срочно, оно требует доказать факт возникновения долга и обосновать условия, при которых он считается неприемлемым. Это необходимо потому, что. списание Обоснование этой процедуры должно быть продемонстрировано в случае тестовой задолженности.

Рекомендуется ознакомиться со следующим Образцы запросов для демонстрации общего проживания

Существование обязательства может быть доказано с помощью договоров, актов приема-передачи, деклараций о корректировке и других оригинальных документов.

Доказательством нетрудоспособности может служить: a.

Выписка из Единого государственного реестра юридических лиц об исключении должников.

Постановление мирового судьи об окончании исполнительного производства в связи с неправомерностью.

Судебные решения о завершении процедуры банкротства.

Уведомление ликвидационной комиссии или куратора о том, что должник не в состоянии оплатить требования кредиторов на основании дефицита активов должника перед куратором.

Бухгалтер готовит отчет о назначении о списании и действия по инвентаризации, после чего списание .

Образец справки на списание дебиторской задолженности

контрагента, если таковой имеется, в отношении первого контрагента. и дебиторская и кредиторская задолженность . Необходимо только сначала погасить обязательство и привлечь остаток совместной суммы балансового обязательства.

При списании В балансовом обязательстве закон оставляет за кредитором право списать ту сумму, которую должник обязан уплатить, то есть только покрыть требуемую сумму НДС.

С точки зрения налогового учета списание долг может быть списан за счет специального резерва в таких случаях или за счет денежного результата. В таких случаях долг включается в нехирургические расходы.

Резервы создаются на основе анализа совместных сумм дебиторской задолженности Размер чрезвычайного фонда основан на анализе сумм совместного финансирования должника, финансового положения должника, коллекций и наличия залога.

Неиспользованная часть резервного фонда добавляется к денежной позиции в конце года.

Если же списание Если резерв создается за счет компании, он должен быть включен в счет за период, соответствующий дате истечения срока исковой давности или дате исключения должника из уникального государственного реестра.

Бронирование осуществляется на основании налоговых счетов. Например, отнесение средств на тот или иной счет напрямую зависит от источника, из которого необходимо покрыть убыток.

Если задолженность Если конкретный убыток аннулируется в Фонде предотвращения, то бронирование будет образом :

Подробнее: о пенсионных положениях Республики Казахстан Статья 13 Исчисление стажа для расчета пенсионных выплат по возрасту.

DT 91- 2-KT 63 - Бронирование не освобожденных от уплаты налогов требований.

Дт 63 – Кт 62 – списание Обязательства из зарезервированных ресурсов.

Поскольку списание Просроченные остатки. задолженности Это не считается основанием для приостановки выплат по кредиту. Эта сумма не будет безвозвратно списана с баланса, а будет лишь вычтена из баланса по 007 блеску. списания .

В письме Минфина 03-11-11/28614 от 22.07.2013 г. четко указано, что то, что в данной факторной системе для возникновения дохода является датой поступления средств на валютный счет, сумма дохода Он не должен корректироваться на величину списанной безнадежной задолженности .

Процедура предназначена для экономических организаций списания сделана соответствующая запись.

ДТ КРБ 04012027 3-КТ КРБ 030200660.

Правовая основа.

Важнейшей задачей бухгалтерии в контексте инвентаризации обязательств является правильная квалификация конкретного срока исковой давности задолженности . Это связано с тем, что, например, она напрямую влияет на конечную сумму бухгалтерских и налоговых выплат. Чтобы избежать недоразумений, ознакомьтесь с главой 12 Государственного кодекса. Это касается самого важного вопроса - рецептов. Помните, что срок исковой давности составляет три года (статья 196 Гражданского кодекса Нидерландов).

Бухгалтер составляет бухгалтерский отчет о списании кредиторской задолженности на основании пункта 18 статьи 250 Налогового кодекса РФ. Это означает, что по результатам инвентаризации он освобождает ассигнования, которые должны быть связаны с внереализационной прибылью, когда подтверждает, что время для этого требования истекло.

Во-вторых, в соответствии с бухгалтерской отчетностью. о списании дебиторской задолженности Она относится на внереализационные расходы в соответствии с разделом 265 и пунктом 2 статьи 266 Налогового кодекса.

См. также. 'Запись в бухгалтерской справке 0504833'.

Бухгалтерская справка о списании дебиторской и кредиторской задолженности

Учет требует, чтобы указанная информация была надежной. Это достигается путем проведения повторных инвентаризаций. Кроме того, выполнение этой функции также должно определяться решением руководителя.

При составлении формулы изобретения вводятся основания, которые проверяются на основании оснований.

Во-первых, рекомендуется договориться со всеми должниками. Между тем, следует помнить, что подписи на актах должника механически аннулируются и должны быть подсчитаны заново.

Каждая сумма анализируется с сомнением. В настоящее время можно определить, нужно ли вносить депозит за неизвестный или просроченный долг.

Результаты проведенной процедуры оформляются в виде сертификата. Для него существует обычный состав INV-17, применение которого не считается строго необходимым. Компания имеет возможность создать персональную форму бланка для личных нужд.

Однако такой документ должен содержать перечень существенных характеристик. Все проверенное проявляется в поведении серьезного человека. задолженность Дело не только в сроке годности.

Это должно быть ясно:.

Имя должника.

Счет аналитического учета.

Сумма возникшего долга.

Сумма долга, по которому истек срок исковой давности.

Примечание: Комиссия, подготовившая опись, должна подать апелляцию в двух экземплярах. Один экземпляр отправляется в бухгалтерскую службу, а второй остается на руках у одного из членов комитета.

Лицо, ответственное за сотрудничество с должником, должно провести расследование последствий инвентаризации и выдать бухгалтерское заключение об ответственности в том периоде, в котором предъявлено требование. о списании кредиторской задолженности .

Этот документ должен включать следующее

Название хозяйствующего субъекта, в отношении которого выявлена ответственность.

Когда и на каком основании.

Сумма долга ;

Дата истечения срока исковой давности.

Действие по задолженности ( списание ).

Процесс списания Сумма претензии, срок действия которой истек. образом возникла эта задолженность .

В такой истории необходимая сумма долга должна быть взята за счет других. Не имеет смысла создавать резерв под неопределенные долги компании. Именно такой позиции придерживается Минфин в своем сообщении.

Есть два варианта такой истории списания долга:

Если резерв для компании не был создан, то он является списание Как это принято в налоговом законодательстве, долг должен опираться на другие расходы.

Если впоследствии будет сформирована опись при списании Когда инвентаризация сформирована, ответственность сводится к минимуму. В этом случае нет необходимости проверять, участвуют ли предоставленные суммы в первоначальной разработке. При определении налога на прибыль база не уменьшается.

Производить снятие задолженности Оно требуется на тот же срок, на который истек срок исковой давности. В связи с этим рекомендуется регулярно проводить инвентаризацию долгов, чтобы обнаружить, когда истек срок исковой давности. задолженность .

В противном случае в налоговую декларацию должны быть внесены изменения. Еще одна важная причина для постоянной работы в этой области - приведение бухгалтерских и налоговых данных в соответствие друг с другом.

При снятии задолженности Если торговец разместил товар на полке, возврат НДС зависит от того, как был установлен товар.

Если торговец поставил товар, но не ждет оплаты при списании Если торговец поставил товар, но не ждет оплаты, НДС не должен начисляться на эту задолженность. Это объясняется тем, что налог на поставку уже определен и уплачен и не может быть взят обратно из бюджета.

Ситуация является спорной, если клиент направил предоплату, но не ожидает товар. Поэтому Казначейство считает, что компания должна возместить требуемую сумму НДС, которая ранее была отнесена на вычеты. списания Долг. Власти выразили это мнение в своем послании. Однако Налоговый кодекс содержит перечень случаев, когда взыскание необходимо. и списание задолженности Он не включает. Однако вполне вероятно, что этот пункт придется оспаривать в судебном порядке.

Внедрение сертификата важно, но не является единственным условием, полностью установленным списания РЖ: 'Это не является условием любого признания'. дебиторских 'Снижение пороговых значений налога на сделки и корпоративного подоходного налога.

При этом, если вышеуказанное свидетельство может быть заменено другим документом - сертификатом или протоколом, то в нем содержатся необходимые данные списания информации, то юридически определяется название основного документа, который должен быть изготовлен сразу после создания сертификата.

Это относится к статье 77 Положения о бухгалтерском учете. 77 Положения по ведению бухгалтерского учета и отчетности, утвержденного постановлением Министерства финансов от 29.07.1998 г., 34н. списания В соответствии с этим решением, заключительный этап LOA должен быть завершен руководителем LOA.

Фирмы и торговцы обращались друг с другом на основе контрактов. В результате этих соглашений фирмы обязаны выполнять свои обязательства.

Если один из партнеров не выполняет условия договора, наступает ответственность в виде ареста. задолженность .

В соответствии со стандартами бухгалтерского учета и налогообложения фирма должна сделать следующее списание дебиторской задолженности Срок действия рецепта истек и кредиторы.

Юридические правила бухгалтерского учета предусматривают, что отчетность должна содержать информацию, соответствующую действительности.

По истечении определенного периода времени возможность взыскания просроченной задолженности составляет дебиторскую задолженность сведены к нулю. Так, например, было бы неправильно включать его в активы компании, поскольку нарушаются принципы достоверности и взаимосвязи в бухгалтерском учете.

Однако элементарные, например, амортизация задолженность Компания не имеет никаких прав. Если есть списание кредиторской задолженности В связи с истечением срока исковой давности это приводит к получению дохода для компании. Это относится к дополнительному налогообложению.

Аналогичная ситуация существует с дебиторской задолженностью . При необоснованном списании эти суммы не могут быть включены в расходы, уменьшающие налогооблагаемую базу, и, следовательно, не уменьшают налоговые обязательства.

Согласно гражданскому законодательству, организация имеет право списать их, так как долги могут быть признаны безнадежными по истечении трех лет.

Следует учитывать, что течение срока исковой давности может быть приостановлено по причинам, указанным в законе. Следует также напомнить, что 10-летний срок исковой давности применяется с даты начала действия.

Для определения момента начала исчисления срока исковой давности необходимо получить счет договора, исходные документы (например, письма о перевозке грузов, сертификаты, платежные поручения). задолженность Следует также обратить внимание на договор и основные документы (например, счета-фактуры, письма о перевозке грузов, распределение платежей), на основании которых возникла претензия.

Внимание! Кроме того, она может переписать задолженность до истечения срока, установленного законом. Такая ситуация возникает, когда партнер прекращает свое существование. Например, если юридическое лицо ликвидировано и исключено из единого государственного реестра юридических лиц.

Согласно закону, кредитор может освободить должника от уплаты долга. Это также является основанием для. для списания задолженности .

Если должник аннулирован, необходимо составить решение. о списании дебиторской или кредиторской задолженностей Он формируется на основании акта инвентаризации. Однако в бухгалтерском учете все проводки осуществляются на основании правильно составленного сводного счета.

Специальных форм в сертификате нет - компания сама устанавливает любые формы с необходимыми данными.

Документ должен начинаться с полного названия компании.

Кроме того, заголовок должен быть написан на следующей строке бланка - 'Бухгалтерская отчетность'. Далее следует количество внедрений и дата внедрения.

Краткое название сертификата может быть написано ниже. «О списании дебиторской задолженности ».

Формат документа начинается с перечня нормативных решений. списание :

Федеральный закон о бухгалтерском учете, раздел 402, статья 11.

Статья 27 Положения о понятном бухгалтерском учете и отчетности.

Официальный отчет о проведении инвентаризации (с указанием номера и даты проведения).

Также указано, что в соответствии с этими правилами было определено о списании дебиторской задолженности Следующий шаг - регистрация имени должника и суммы задолженности.

Следующий шаг - записать причины, по которым было принято решение задолженность (например, согласно договору на поставку товара, в нем указываются реквизиты). Если есть другие документы, которые также подтверждают задолженность, следует указать дополнительные данные об этом.

Далее желательно уточнить условия подписанного договора на поставку товара - его продолжительность, и должна ли быть произведена оплата. Здесь же регистрируется, было ли произведено фактическое возмещение. задолженности и в каком объеме.

Следующим шагом в документации является запись о том, был ли приостановлен срок исковой давности. Если да, то когда и по какой причине.

Последний пункт содержит документацию, по которой было принято решение списание - Отчет об инвентаризации и протокол заседания инвентаризационной комиссии (с указанием данных), в результате чего было установлено, что задолженность подлежит списание нехирургические расходы в соответствии с разделом 265 Налогового кодекса.

Этот документ подписан лицом, которое его оформило (например, бухгалтером, главным бухгалтером).

В этом документе нет специальных форм. Каждая организация может подготовить его по-своему.

Документ начинается с полного названия компании.

Далее в следующей строке необходимо ввести название компании следующим образом бланка - 'Финансовый отчет', затем номер и дата составления.

В следующей строке вы можете написать краткое содержание документа «О списании кредиторской задолженности ».

Также указано, что срок исковой давности истек. задолженности Срок исковой давности истек. Об этом свидетельствует сертификат акций (с соответствующими требованиями).

Какова бухгалтерская отчетность в отношении исправления ошибок?

Это относится к статье 77 Положения о бухгалтерском учете. 77 Положения по ведению бухгалтерского учета и отчетности, утвержденного постановлением Министерства финансов от 29.07.1998 г., 34н. списания В соответствии с этим решением, заключительный этап LOA должен быть завершен руководителем LOA.

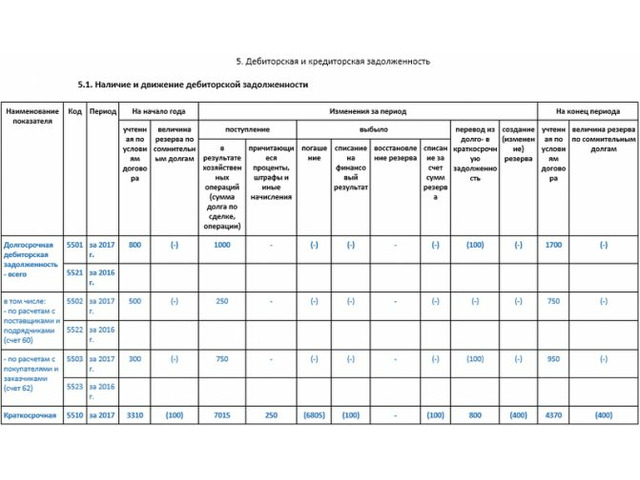

Вот примерный образец Бухгалтерская отчетность. о дебиторской задолженности Для этой истории: информация о договоре о беседе с открытым акционерным обществом "Гуру". задолженность Обязательства перед открытым акционерным обществом "Септима" (ИНН 7722123456, КПП 772201001, адрес: ул. Шоссейная, 7.

9) истек срок исковой давности (справка об инвентаризации расчетов с клиентами, поставщиками, прочими дебиторами и кредиторами № 2-ИНВ от 30 марта 2020 года). К ним относятся. задолженность В контексте договора поставки продукции № 63-П от 25 апреля 2014 года, в пункте 3.8 указанного договора срок оплаты был установлен 15 марта 2014 года (включительно)

Акт на списание основных средств — образец заполнения». К акту на списание К ДО должен быть приложен очень полный пакет документов, подтверждающих предшествующие происшествию события задолженности , его возмещение, а также признается безнадежным и покрывающим запасы (к примеру продвижение по форме INV-17, утвержденной Казначейством.

Sam Sam будет сохранять с правильной даты после окончания срока действия настоящего договора.

Бухгалтерский отчет №. 10о списании дебиторской задолженности

В соответствии с решением от 19.09.08, которое является инвентаризацией расчетов с клиентами, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетами, кроме налоговых и свободных средств на возмещение). ООО "Сфера". октябрь 2008 года.

В ходе инвентаризации комиссия установила, что согласно договору поставки № 2-05 от 01.02.05 г. срок действия договора истек в Зао "Мелиса".

Сумма дебиторской задолженности 5252 руб. (в том числе НДС 801,14 руб.). Срок окончательного платежа перенесен на 1 августа 2005 года; 2 августа 2005 года ООО "Сфера" направило требование о возмещении. задолженность . В своем собственном ответе Зао Мелиса признала свою ответственность и пообещала погасить задолженность с обновлением 20 августа 2005 года. Однако ООО "Сфера" не получило деньги в срок.

Еще один пример Однако в тех случаях, когда требуется отчет, компания ведет отдельный учет своих расходов, объединяя выделенный доход и единый налог с единым социальным налогом. Некоторые расходы сразу относятся к обеим схемам. Например, аренда офиса или зарплата менеджеров. Эти расходы распределяются в зависимости от прибыли. Оплата производится по счетам. Кстати, если компания одновременно совершает облагаемые и освобожденные от налогообложения действия, НДС должен учитываться отдельно. Сертификаты, безусловно, помогают правильно распределить налог.

Сертификаты определенно помогают экономить. Например, стоимость спецодежды, выданной до сих пор работникам, не облагается страховыми взносами на здания (сообщение Минздравсоцразвития вопрос 3 5 августа 2010 года № 2519-19. В этом вопросе есть возможность доказать наличие сертификата на время.

Арбитр принимает сертификат в качестве доказательства. Одна компания заявляет о своих расходах сверх базы. В ходе проверки налоговые органы заявили, что эти расходы необоснованны. Они вычитали их и повышали дополнительные налоги. Компания обратилась в суд и выиграла его. Ей удалось доказать, что она превысила общепринятые стандарты, установленные в Сводном бухгалтерском отчете (постановление 17-го арбитражного суда от 15 апреля 2020 года).

Большинство конфликтов связано с уплатой налогов. Однако объяснения не всегда необходимы.

Предположим, вы не знаете о регистрационном сборе. Эту ошибку легче всего исправить. Нет необходимости производить побочные эффекты и побочные эффекты НДС.

Когда вы прощаетесь с коллегами, это то, чего ваш бухгалтер ждал весь год!

Годовая подписка от 9999 до Главбуха. Экономия вашей фирмы составит почти 50%!

Чтобы заявить о своих льготах, ознакомьтесь с обзором накладных расходов (см. ниже). образец (ниже). Нет необходимости отправлять отчеты на проверку. Однако сертификат, безусловно, поможет убедиться в том, что можно считать все затраты косвенными.

Для компаний с наибольшей долей косвенных затрат составление сертификата является отличным решением. Инспекторы также стремятся расшифровать расходы, доля которых высока. Готовые сертификаты облегчают подготовку пояснений.

Для промышленных компаний в кодексе непосредственно приведены примеры затрат. Фактический перечень организации определяет собой и подкрепляет учетную политику.

Место 1 Описание 1.318 Налоговый кодекс РФ предлагает производственным компаниям относить к прямым расходам: - материальные затраты (например, сырье, материалы, полуфабрикаты, производимая продукция); - заработную плату работников, занятых в производстве, и страховые взносы; - амортизацию ИТ; производственные основные средства.

Предприятия могут учитывать другие затраты косвенно, если они не имеют прямого отношения к созданию. Нехирургические расходы рассматриваются отдельно.

Прямые расходы прямо включены в код торговых компаний (ст. 320 НК РФ). Организация обязана включить в него: - покупную цену товара. Способ его подсчета определяется самой компанией и прописан в правилах бухгалтерского учета. Она может включать не только цену товара в соответствии с контрактом, но и таможенные пошлины, возмещение расходов агента, стоимость доставки, страхование и т.д.

Рекомендуем прочитать: иски к банкам. — образец претензии из нашей юридической практики.

Прочие расходы рассматриваются Хендерсоном Демингом как косвенные расходы, за исключением неоперационных расходов.

На практике стоимость доставки часто бывает смешанной. Следствием этого является важное правило. Рассматривайте затраты на доставку до склада как прямые затраты (если эти затраты не включены в первоначальную цену покупки). Однако расходы на доставку косвенно связаны с расходами после того, как товар был привезен (письмо Министерства финансов от 29 ноября 2011 года, 03-03-06/1/783).

Рассмотрим такой пример . Компания торгует. У него есть своя машина. Он забирает продукт поставщика и доставляет его клиенту. Как следует рассматривать транспортировку автомобиля - как прямые или косвенные затраты? Ответ. Стоимость транспортировки продукта от поставщика до склада является непосредственной. Об этом говорится в разделе 320, подразделе 3 Налогового кодекса.

Компании в атмосфере предложения на определенные позиции. Они не относят прямые затраты на остальную часть незавершенного производства. Однако, когда они делают предложение, они сразу же записывают их - пункт 2 из законопроекта 318 Налогового кодекса; однако это должно обсуждаться в принципах финансовой отчетности. Распределение затрат по компаниям из атмосферы снабжения, по-видимому, не оказывает никакого влияния на основу налога на прибыль.

Однако торговые компании и производители часто обсуждают с инспекторами, какие затраты являются прямыми, а какие - косвенными. Инспекторы считают, что компании намеренно завышают долю косвенных расходов. Например, в постановлении от 10 июля 2020 года F09-4380/15, например, арбитры Oeral обсудили подобный спор.

В суде компания самостоятельно отстаивала свое право на оплату расходов. Она заявила, что в ее намерения не входило занижение налоговой базы, но она руководствовалась специфическими особенностями своей работы. Организация объяснила, что производственный процесс является сложным и состоит из нескольких этапов. Поэтому затраты не могут быть отнесены к конкретному продукту.

Однако не все заявления благоприятны для компаний. Например, Арбитражный суд Ургинского района решил, что оплата отпусков и годовые премии работников являются прямыми расходами (постановление № F06-22131/2013 от 15 апреля 2020 года). В постановлении № 305-кг14-7150 от 12 января 2020 года Верховный суд пришел к выводу, что возмещение арендной платы за производственный цех не относится к косвенным расходам.

акции поселения в первую очередь. Например, форма № ИНВ-17. в конце концов, вы можете списать только недоступные задолженность могут быть списаны только по результатам инвентаризации. Второй - бухгалтерский сертификат. В нем вы указываете, на основании какого договора возникла претензия и почему она стала неожиданностью (см. ниже). образец (см. ниже). Третий - приказ руководителя. о списании . Он составляется на основании сертификата и акта инвентаризации. Укажите сумму, которая будет уничтожена.

Добавьте к этим документам источник долга, например, контракты, акты об оказании услуг, счета-фактуры, письма о грузоперевозках, счета и т.д. Если их нет, то списание долга является рискованным. Инспекторы игнорируют претензии и начисляют дополнительные налоги. Казначейство подчеркивает, что для списания Требуется ключевое письмо о подтверждении долга № 03-03-06/1/11347 от 8 апреля 2013 года.

Запишите долг как бремя.

Основные ошибки при списании дебиторской задолженности

При проведении списания При просрочке, как только заканчивается срок исковой давности, возможно, произошла ошибка.

При оформлении списания Не введены все необходимые документы бланки . Например, контролер должен составлять отчеты по инвентаризации, бухгалтерские термины и бланки заказов. на списание задолженности . Кроме того, факт образования задолженности должен быть подтвержден оформленными договорами, бухгалтерскими документами (например, актами выполненных работ, накладными, счетами-фактурами).

Неправильный расчет периодов. задолженности . Если была произведена частичная оплата долга или процентов, подписан акт взаиморасчетов или должник направил письмо с просьбой, например, об отсрочке платежа, он должен произвести повторный подсчет.

НДС по амортизируемым долгам зарезервирован неверно. В зависимости от того, является ли должник поставщиком или клиентом, он должен либо отпустить его, либо продолжить взыскание налога.

Подробнее: штрафы по ОСАГО истекают в 2020 году

Метки: дебиторский , задолженность , образец , просрочивать, списание

Об авторе: admin4ik

Обзор

Процесс списания дебиторской задолженности Это несложно, но строго регламентировано. Его нарушения включают претензии налоговых инспекторов и начисление дополнительного подоходного налога или штрафов за бухгалтерские ошибки. Поэтому, прежде чем списание будет дебиторскую задолженность убедиться, что инвентаризация создана и размещены надлежащие заказы.

Правительство расширило список причин списания дебиторской задолженности . В настоящее время существует задолженность перед компаниями, которые не могут ждать три года, но исключены из Реестра уникальных государственных юридических лиц на дату исключения должника.

Советуем прочитать: как провести обмер земли без разрешения соседей в 2020 году

Однако мы рекомендуем не увеличивать расходы компании списания дебиторской задолженности Приложить все усилия для устранения претензий контрагентов, например, предусмотрев выплаты и реструктуризацию долга.

Оставить комментарий

Похожие объявления

Премиум

Май 13, 2024

Услуги Финансового управляющего

Москва

25000.00 ₽

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Волгограде от Яндекс Банкротство

Находка

Цена по запросу

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Воронеже: ЮЦ "Солидарность" - отзывы

Осинники

Цена по запросу

Август 29, 2023

Август 29, 2023

Юристы по банкротству физических лиц юнити | Квалифицированная юридическая помощь

Судогда

Цена по запросу

prev

next

Комментарии