Акт на списание дебиторской задолженности - образец - все о налогах

5660.00

Октябрь 16, 2022

8

Акт на списание дебиторской задолженности — образец — все о налогах

Зачем нужен акт о списании дебиторской задолженности ?

Дополнительное законодательство (письма о списании задолженности и другие документы)

Внешний вид актов и где скачать бланки и образец ?

Зачем нужен акт о списании дебиторской задолженности ?

Дебиторская задолженность может быть списана :

. в результате списания долга, причитающегося другой стороне;

В конце периода сбора

В результате ликвидации компании-должника

в результате неспособности другой стороны взыскать долг.

Закон не регулирует этот метод. образом оформляется списание вину в этих случаях. Однако из них списание образует факты расходов организации (по соответствующему режиму налогообложения), применение которых уменьшает налоговую базу, должны сопровождаться подготовкой достоверной подтверждающей документации.

Такая документация должна быть о списании Требования. Это довольно простая часть служебной документации в структуре, подготовленная комитетом (обычно главным бухгалтером и его помощником) и подписанная директорами на основе предварительной инвентаризации обязательств другой стороны.

Как правило, операция применяется, когда списание Претензионная работа проводится по сценариям, при которых маловероятно, что налоговые органы предъявят претензии. Например, в конце периода сбора.

Подробнее на Яндекс.Дзен

Ситуация сложнее - если есть решение о списании Претензия была принята, поскольку ее невозможно было взыскать. В этом случае объем доказательств гораздо шире и включает в себя различные источники из офиса магистрата, контракты компании и судебные решения.

Наиболее проблематичной является ситуация, когда компания сама аннулирует долг. В этом случае необходимо подробно обосновать обстоятельства, при которых происходит такая щедрость, а федеральные налоговые органы могут легко расценить это как признак незаконного обналичивания прибыли.

Таким образом В двух последних случаях одних действий недостаточно. Но если причина в этом. для списания Ответственность за халатность - если срок давности пропущен (что по определению рассматривается как халатность со стороны компании и по сути нежелательно для компании), закон применяется в полном объеме.

Дополнительное законодательство (письма о списании задолженности и другие документы)

Даже если основание для списания задолженности Вероятность возражений невелика - как в случае с со списанием в связи с истечением срока давности. о списании задолженности Имеет ли смысл добавить :

Копия письма другой стороне. о списании задолженности - с распиской от должника.

По сути, это уведомление, поскольку кредитор не рассчитывает на возврат долга после истечения срока давности по нему. задолженности Она основана на правовых основаниях. Это письмо также полезно для самой стороны - и для другой стороны. для списания кредиторской задолженности .

Загрузить образец письма о списании задолженности Вы можете перейти по ссылкам ниже.

Инвентарное право задолженности .

Подготовлено в соответствии со сводной формой ИНВ-17. В нем содержится информация обо всех долгах — дебиторских и кредиторов. В то же время, для всех задолженностям суммы, подтвержденные и неподтвержденные контрагентами, и индивидуально - суммы, по которым истек срок исковой давности.

Вспомогательные расчеты бухгалтерии.

В справке данные о задолженности детализируются в контексте бухгалтерской информации.

Далее посмотрите на структуру акта. на списание Подготовленный Комиссией, мы встречаем с образцом акта списания дебиторской задолженности .

Внешний вид актов и где скачать бланки и образец ?

Договор может содержать следующее

Название документа -.

Дата и место составления акта.

Информация о комитете, который разработал проект акта :

Полные имена участников.

Дата встречи

Описание решения (в данном случае — списание Название решения (в данном случае претензии) и условия, обосновывающие его принятие (например, в связи с истечением срока давности).

Ссылка на подтверждающую документацию.

Копии таких документов, т.е. актовых записей, писем о списании обязательства перед другой стороной, расчеты отчета составляются как приложение к акту.

Документ подписывается членом комитета и утверждается руководителем компании.

Скачайте бланк инструмента. списания дебиторской задолженности и образец Заполненный документ можно посмотреть по следующей ссылке

В своих отношениях с контрагентами почти все компании . дебиторскую , но и кредиторскую задолженность . Если вам необходимо списания 2 долга, например - в зависимости от вашего решения образец акта списания кредиторской задолженности .

В качестве оправдательного документа в простых случаях. списания Например, использование сертификатов об освобождении от ответственности не является редкостью, когда иск заявляется в связи с истечением срока давности. о списании задолженности . . подготовленный специальным комитетом и заверенный директором.

Отчет казначея о списании дебиторской и кредиторской задолженности

Предприятия и торговцы работают друг с другом на основе взаимных соглашений. В результате этих соглашений компании должны выполнять свои обязательства.

Если один из партнеров не выполняет контракт, производятся просроченные платежи. задолженность .

Согласно стандартам бухгалтерского учета и налогообложения, на предприятии должно происходить следующее списание дебиторской задолженности Просроченные рецепты и кредиторы.

Основание списание задолженности

Правила бухгалтерского учета предусматривают, что отчетность должна включать информацию, соответствующую действительности.

По истечении определенного периода времени вероятность возврата просроченных платежей дебиторскую задолженность сведены к нулю. Следовательно, неправильно включать его в активы компании, например, потому что это нарушает принципы надежности и взаимосвязи в бухгалтерском учете.

Однако основные статьи, такие как амортизация задолженность на которые компания не имеет права. Где есть списание кредиторской задолженности истечение срока исковой давности, что приводит к возникновению дохода для компании и влечет за собой дополнительные расходы налогов .

Аналогичная ситуация применима и к. с дебиторской задолженностью . Если долг списан без каких-либо оснований, эти суммы не могут быть признаны в качестве налогооблагаемого расхода, и качество налога не может быть уменьшено.

Согласно законодательству штата, долг может быть признан безнадежным по истечении трех лет, и организация имеет право списать его.

Следует учитывать, что срок исковой давности может быть прерван по основаниям, предусмотренным законом. Также помните, что существует максимальный срок исковой давности - 10 лет с момента начисления.

Чтобы определить, на каком этапе начинается течение срока исковой давности, необходимо всегда принимать во внимание договор, первичные документы (например, счета-фактуры, акты, платежные поручения). Исходя из этого, возникли следующие вопросы задолженность также акт урегулирования взаимного соглашения.

Внимание! Кроме того, допускается списание задолженность до истечения срока, установленного законом. Такая ситуация возникает, когда партнер прекращает свое существование. Например, при ликвидации юридического лица и исключении его из реестра ЕГРЮЛ.

Закон учитывает порядок освобождения кредиторов должника от уплаты долга. Это все еще считается причиной. для списания задолженности .

Отмена обещания должником может быть установлена актом государственного органа. Договорные критерии предусматривают все возможности для учета последствий форс-мажорных обстоятельств, которые требуют от кредитора отменить обязательство.

В случае отзыва необходимо принять решение. о списании дебиторской или кредиторской задолженностей Это делается на основании акта инвентаризации. В бухгалтерском учете, однако, все проводки делаются на основании правильно составленного аудиторского отчета.

Как подготовить бухгалтерский отчет о списании дебиторской задолженности

Специального формата для сертификата не существует. Он составляется компанией в произвольном порядке с указанием необходимых данных.

Подготовку документа следует начать с записи полного названия компании.

Далее в соответствующей строке появляется заголовок формы - "Бухгалтерская информация", затем номер, дата и оформление.

Краткое название сертификата может быть показано ниже. «О списании дебиторской задолженности ».

Данный документ составляется путем перечисления правовых актов, на основании которых происходит следующее списание :

Искусство. 11 Федерального закона № 402 "О бухгалтерском учете" ;

. 27 Положения о бухгалтерском учете и отчетности.

Протоколы инвентаризации (с указанием номера и даты внедрения).

Кроме того, на основе этих общепринятых мер ... о списании дебиторской задолженности На основании этих мер выносилось решение, в котором указывалось имя должника и сумма долга.

На каком основании должны быть написаны следующие границы задолженность (например, в соответствии с договором на поставку продукта, вставьте эти данные). Если существуют другие документы, в которых обязательство все еще признается, необходимо предоставить дополнительную информацию.

Далее желательно указать статус подписанного контракта на поставку товара - когда и в каком размере была произведена оплата. В нем также будет указано, были ли произведены какие-либо текущие выплаты. задолженности и в каком объеме.

В документе также будет указано, был ли приостановлен срок действия рецепта. Если "да" - когда и по какой причине.

В последнем пункте указывается документ, на основании которого было принято решение списание - В последнем пункте перечисляется документ, на основании которого было принято решение о проведении инвентаризации, и протокол заседания инвентаризационной комиссии (с указанием реквизитов). задолженность подлежит списание на внереализационные расходы в соответствии с разделом 265 Налогового кодекса.

Документ подписывается лицом, его оформившим (например, бухгалтером, главным бухгалтером).

Как подготовить бухгалтерский отчет о списании кредиторской задолженности

Специального формата для этого документа не существует. Любая организация может составить его со своей точки зрения.

К документу прилагается полная запись о наименовании компании.

Затем в соответствующей строке отображается название формы - "Бухгалтерская информация", за которым следует номер и дата создания.

Краткое оглавление документа, т.е. резюме документа, может быть включено в соответствующую строку. «О списании кредиторской задолженности ».

Формирование документа начинается с заявления о прецеденте, что, по сути, компания создала инвентаризацию, которая затем может быть востребована по задолженность компании. Здесь необходимо ввести название и сведения о компании.

Об этом также говорится задолженности в конце прописи (забитой его данными), о чем свидетельствует выданный акт инвентаризации.

Затем следует написать, на каком основании она появилась. задолженность (например, в контексте договора поставки) и дата возмещения также должны быть указаны. задолженности .

В строке должна быть указана абсолютная сумма. задолженности с указанием суммы налога . В этом случае необходимо указать дату окончания срока действия рецепта.

В конце документа сделаны следующие выводы задолженность Данный актив был амортизирован в соответствии с пунктом 18 статьи 250 Налогового кодекса и включен в состав внереализационных доходов.

Документ подписывается лицом, его оформившим (например, бухгалтером, главным бухгалтером).

Помогите нам облегчить выполнение плана, это элементарно: копируйте и репостите наши заметки!

Если оригиналы документов отсутствуют: как списать? дебиторскую задолженность , протоколы заседаний комитета, служебные записки, порядок действий и переводов

В ходе инвентаризации дебиторской задолженности организация может обнаружить наличие дебиторской задолженности Определите все законные пути решения проблемы. Например, они направляют кредитору требование о взыскании задолженности. задолженности Однако они могут остаться без ответа, и срок давности может истечь.

В нем отсутствуют первичные документы, обосновывающие возникновение договорных отношений с должником. Действительно, что в истории становления создает такое обязательство плохим? Давайте посмотрим, как это написано дебиторскую задолженность При отсутствии оригинала документа.

Уважаемый читатель! Наши заметки сообщают о стандартном способе завершения юридических вопросов, но в каждом деле есть своя изюминка.

Чтобы узнать, как решить вашу проблему, воспользуйтесь формой онлайн-консультации слева или позвоните по телефону +7. Быстро!

Списание дебиторской задолженности Отсутствие оригиналов документов

Для этого вы можете списать дебиторскую задолженность Чтобы списать долг, вам понадобятся документы, подтверждающие задолженность и обязательства определенных лиц.

Если у вас есть деловые документы, подтверждающие создание дебиторского долг (соглашение сторон, счет-фактура, расчет или доказательство оплаты) по какой-либо причине утрачен, последующее восстановление может быть очень сложным.

Поскольку необходимо обосновать не только наличие долга, но и его безвозвратность, процесс списания задолженности процессы, отвечающие общепринятым стандартам закона. В соответствии со статьей 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации, безнадежные долги могут быть полностью списаны, если

Срок исковой давности истек;

Должник был ликвидирован; или

Должник исключен из Единого государственного реестра юридических лиц.

Обязательство не может быть выполнено.

Процесс исполнения был прекращен из-за невозможности взыскания долга.

У компании нет признаков безнадежной задолженности задолженности или истечения срока исковой давности (три года), эти расходы уже не могут быть учтены при формировании налоговой базы.

В результате необходимо провести поиск по всем видам чеков, при этом может сохраниться переписка с должником или копии оригиналов документов.

Если нет, то процедура отмены задолженности незначительно отличаются.

Например, для отмены списания дебиторскую задолженность Если оригинал документа недоступен, разумный

Инвентаризация счета у контрагента по форме № ИНВ-17.

Бухгалтерская информация (в свободной форме, на основании платежной документации и регистрационной программы).

Условия, при которых первоначальное действие или мотив недоступны. списания дебиторской задолженности должны быть включены в бухгалтерский отчет. Эти результаты необходимы для соответствующего проекта обязанностей директоров компании. Списания. задолженность Субсчет 91 Может быть списан в дебет "Прочие расходы".

Не считая этого, организация имеет возможность собирать вопросы списания дебиторской задолженности после заслушивания всех доводов и предложений заинтересованных сторон. Затем по результатам составляется протокол заседания, в котором отражается повестка дня и принятые выводы. Пересмотрено содержание этого документа.

В том числе при отсутствии оригинального документа он может быть безвозвратно списан. дебиторскую задолженность По этой причине необходимо организовать встречу по спорному вопросу.

Протокол заседания ( образец )

Списание дебиторской задолженности Предусмотренная процедура соответствует решениям Комитета по утверждению и изъятию активов. Представленная процедура соответствует критериям статьи 34 Меморандума № 157 Министерства финансов Российской Федерации. 34 Меморандум МФ РФ № 157н начинается с подготовки протокола заседания о принятии текущих заключений.

Закон не регулирует образец Внедрение протоколов. о списании Каждая компания имеет право создавать личные формы в соответствии с критериями для деловых сообщений и личных поручений. Как правило, все протоколы создаются по одинаковым характеристикам (если это не противоречит закону). Например, документ должен содержать правильную информацию

Название юридического лица.

Название документа ("протокол").

Реквизиты документа: номер, дата создания, адрес встречи.

Структура собрания с регистрацией присутствующих членов.

Повестка дня собрания (размер записываемого собрания, причина собрания, повод для собрания). дебиторской задолженности Повестка дня публичных слушаний (размер отменяемого собрания, причины отмены).

Список выступающих лиц и рассматриваемых вопросов (например, отзыв, мотивы, предполагаемые профессиональные ограничения).

Покупка.

Приказ о списании дебиторской задолженности — образец , акт

После подготовительного мероприятия, включающего составление описи и обоснования для определения точной суммы обязательств, документация руководителя идет по следам приказа.

Ордер может быть составлен: в

В признанной форме ;

На фирменном бланке организации.

ВАЖНО: Не всегда необходимо применять единую форму. списания дебиторской задолженности .

Ордер может быть составлен и подписан только при соблюдении соответствующих критериев.

Наличие юридически установленных оснований ;

Процедуры должны быть надлежащим образом задокументированы.

На основании результатов процедуры инвентаризации.

Документация по умолчанию включает.

Наименование кредитора, организационно-правовая форма ;

Номер ссылки на документ; Дата выпуска.

предложение “Приказ о списании дебиторской задолженности ” по центру листа;

Основание для составления - как правило, это акт инвентаризации.

Сущность командования:.

основание для списания (просроченные, выданные муниципалитетом и т.д.)

Сумма обязательств ;

Метод отчетности в бухгалтерском и налоговом учете (например, списание резервов в бухгалтерском учете, учет в качестве внереализационных расходов в налоговом учете) ;

Роль главного бухгалтера, которую необходимо рассмотреть. списанную задолженность на счетах, не включенных в баланс.

Как оформить акт списания дебиторской задолженности и его образец

Действующее законодательство не регулирует состав решений о списании . В соответствии с этим каждое кредитное учреждение готовит форму автономно, ориентируясь на принятые требования и общепринятые векселя.

Далее следует название документа - как правило, это "закон" или "акт". на списание дебиторской задолженности ” или “Протокол на списание дебиторской задолженности ”.

Далее следует характер самого документа - основание для создания акта (исполненной описи), этап инвентаризации.

В действии есть таблица, содержащая необходимые столбцы.

Название компании-должника с указанием ее организационно-правовой формы.

Детали контракта с компанией-должником.

Сведения об оплате, причитающейся по договору от другой стороны.

Четкие данные о сумме долга, обнаруженного в ходе инвентаризации.

Причины, по которым долг другой стороны был признан безнадежным к взысканию (например, акт взаиморасчетов, выписка из ЕГРЮЛ о банкротстве другой стороны).

В конце документа последующее влияние на учет после амортизации задолженности :

Налоговый учет ;

Бухгалтерский учет.

В документе может содержаться информация о необходимости для бухгалтера учитывать списанные обязательства по счетам, не включенным в баланс.

Все имеющиеся приложения должны быть указаны в основной части документа с соответствующими ссылками (например, Приложение 1, Приложение 2). Чтобы знать с образцом акта на списание дебиторского Включите приложение к документу с соответствующей ссылкой (например, Приложение 1, Приложение 2).

Что нужно помнить после подписания ордера

Бухгалтерия списала безнадежный долг в расходы, но регламентирует его учет в течение определенного периода времени.

Подумать об этом счете списанную задолженность Не менее пяти лет с момента вынесения решения.

В этот период финансовое положение должника, скорее всего, существенно изменится, и появится возможность ликвидировать долг. Если контрагент депонирует средства, эта сумма должна быть дисконтирована на сумму поступлений.

Окончательная проверка документов.

Не все приказы отдаются руководителем. Процедура не может быть завершена без других документов.

Наконец, изучите документацию.

Инвентаризация на конец финансового года ;

Сертификаты, протоколы или акты. о списании ;

приказ руководителя о списании ;

Договор с другой стороной, определяющий условия оплаты.

Оригиналы документов - счета-фактуры на товары, сертификаты и т.д.

Платежные документы (например, частичная оплата долга за товары или услуги)

Доказательства законности списания задолженности - Заявление должника (например, частичная оплата товаров или услуг, доказательства, подтверждающие законность долга).

Для списания Требуется много документов. Они включают в себя приказы руководителя. Единой формы не существует. Поэтому агентство может подготовить форму самостоятельно.

Также можно скачать наш образец - В нем уже есть все необходимые поля, нужно только правильно их заполнить.

Об отчете об оценке дебиторской задолженности В этом разделе объясняется.

Списание дебиторской задолженности На этой странице описана ликвидация кредиторов

Акт списания дебиторской задолженности : образец документ и правила его заполнения.

Опубликовано: 14 мая 2018 г.

Акт списания дебиторского Если получить возмещение было невозможно, долг должен задолженности . Претензия - это обязательство компании со стороны внешней компании.

При предоставлении товаров или услуг компании часто заключают договоры, предусматривающие оплату в рассрочку. В этом случае компания не имеет права предъявлять претензии, пока срок не истек. Суммы выплачиваются только после наступления срока платежа.

В таких случаях списание дебиторской задолженности ?

Право на оформление документов. о списании дебиторской задолженности появляется только в том случае, если у контрагента есть задолженность по оплате. Однако в большинстве случаев компания заявляет о своем праве, если срок не соблюден, и она имеет на это право.

Инкассо может быть выполнено различными способами. Наиболее щадящими являются телефонные звонки, повестки в суд, переговоры и компромиссы. Наиболее сложные меры привлекательны для судебных органов.

Создаются ли действия в любом случае? Можно выполнить быстро, если у компании большая загруженность и нет времени на сбор информации задолженности . Это относится к случаям, когда долг невелик и может быть списан без ущерба для компании.

При принятии решения о выдаче документа важно взвесить все "за" и "против". Особое значение имеет поведение должника. Если долг невелик, а должник - злостный неплательщик, процедура взыскания обещает быть сложной и длительной. Именно поэтому фирмам может быть проще списание .

Обязательно ли оформлять документацию?

Да, этого требуют нормативные акты Министерства финансов Российской Федерации.

В соответствии с решением Министерства финансов. списание Если обязательства контрагента не выполняются, срок исковой давности по платежам истекает, и компания теряет возможность получить деньги.

Эта процедура также регулируется статьей 196 Гражданского кодекса Нидерландов. Он определяет период времени до истечения срока исковой давности по обязательствам. 3 года.

Срок действия, указанный в договоре, должен быть указан с даты истечения срока действия. Здесь стоит учесть, что раздел 203 Гражданского кодекса Нидерландов делает должника недействительным в определенных действиях должника.

Такие действия свидетельствуют о наличии обязательства у должника. Это может быть, например, документ, в котором компания информируется о плане контрагента выплатить долг в течение определенного периода времени.

Срок исковой давности исчисляется с даты получения данного документа.

Причиной создания акта является ликвидация, объявление банкротства или неплатежеспособность контрагента. При создании документа в этом случае необходимо выполнить следующие действия

Инвентаризация обязательств компании.

Подготовка приказа директора компании. о списании безнадёжной дебиторской задолженности ;

Решение должно быть подготовлено на процедурных основаниях.

Документ обычно содержит различные основные части. Закон не предусматривает фиксацию образец бумаги о списании . Однако версия документа может быть такой образец .

Основания для списания перечисленные в третьем блоке документа.

Документ содержит следующую информацию.

Процедуры, информация о компании, выполняющей цель документа.

Основания для списания дебиторской задолженности . Причина сокращения. дебиторской задолженности Поскольку речь идет об инвентаризации, необходимо также предоставить информацию. Причина внедрения, дата внедрения, список сделок, проанализированных в контексте процедуры.

Информация о юридических тонкостях. дебиторской задолженности . Это информация об услуге или продукте, за который имеется обязательство, сумма, подлежащая оплате, и время окончательной схемы. Необходим перечень взаимодействий между компанией и контрагентом после истечения срока платежа. В нем описываются требования и уведомления, направленные компанией должнику, и их ответы или отсутствие таковых.

Форма разделена на три блока, каждый из которых содержит определенную информацию.

Основания для казни. списания

Третий блок документа касается этого вопроса. Закон предусматривает ссылки на информацию, основанную на списания дебиторской задолженности . Это может быть:

Ограничение. Необходимо отметить дату начала течения срока исковой давности и доказать, что в течение этого периода должник не предпринимал никаких действий для подтверждения долга.

Несостоятельность и ликвидация организации. Необходимо предоставить информацию о ликвидации, которая должна быть подкреплена конкретной документацией. Это выписка из Единого государственного реестра юридических лиц и документ из суда с данными о процедуре банкротства.

Сертификат должен содержать заключение компетентного должностного лица о невозможности возмещения. дебиторской задолженности . Это означает, что факты инвентаризации должны быть изложены и должны быть проверены на основании внутренних документов.

Отчет должен быть подписан главным бухгалтером. Бухгалтер отвечает за ведение бухгалтерского учета в компании, внедряющей процедуру. Компания также должна вынести решение, на основании которого для списания .

Срок исковой давности регулируется статьей 196 Гражданского кодекса Нидерландов.

Закон не дает четких ориентиров для подготовки, но документ должен содержать всю необходимую информацию.

Некоторые части обязательства применимы и списанию . Заполнение документации можно начинать, как только закончится период возмещения. Однако большинство компаний сначала пытаются заявить о своей ответственности и продолжают оформление документов только тогда, когда убеждаются, что дело безнадежно.

Акт на списание дебиторской задолженности — образец

Отправляю на почту.

Акт на списание дебиторской задолженности — образец Эта документация была необходима для большинства компаний. Узнайте, как строится такой акт и как он выглядит в нашей документации.

Когда акт необходим на списание дебиторской задолженности ?

Необходимость подготовки отчета на списание дебиторской задолженности (Rs) происходит на одном из последних этапов рассмотрения неучтенного иска.

К неправомерной (неблагоприятной) задолженности относятся долги (п. 2, ст. 266 НК РФ).

Истекшие сроки исковой давности.

Обязательства, обязательства по которым прекращены вследствие неисполнения (в соответствии с Гражданским кодексом РФ) на основании иска государственного органа или ликвидации компании.

По нормам бухучета списание ПБУ составляется в случае (пункт 77 Правил ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденных Постановлением Минфина России от 29.07.1998 г., 34Н от 29.07.1998 г.).

Срок исковой давности РС истек.

RS непрактично для подбора.

Для регистрации фактов. списания Фактический регистр долговых платежей определяет следующее

Подготовьте опись достигнутых результатов.

Письменное обоснование и выполнение приказа руководителя компании.

Данное решение не упоминается в вышеуказанных нормативных документах. на списание DZ в качестве обязательного документа для данной процедуры, но служит основой для

включение в расчет неоперационных расходов. налога Однако этот документ может служить основой для включение в расчет налога на прибыль неработающего варианта (§ 265 абз. 2 стр. 2 Налогового кодекса).

Модификация обязательств в системах бухгалтерского учета (представление обязательств) по списанию балансовые счета и забалансовые операции).

В этом случае вместо решения может быть создан документ с другим названием (протокол, решение и т.д.). Содержание этого документа описано в следующих пунктах.

С нюансами списания DZ представлен статьей на нашем сайте.

Содержание закона (протокола) на списание дебиторской задолженности

Поскольку закон не регулирует существенные части документа на списание При его внедрении используется единый подход к документированию деловой активности.

Документ начинается с блока, содержащего информацию о компании (например, название, олово, адрес).

Заголовок должен кратко указывать на цель документа ("юридическая"). на списание дебиторской задолженности », «Протокол по списанию дебиторской задолженности » и др.);

Содержание должно включать полную информацию о вычитаемом активе и причину вычета ее списания (более подробную информацию см. ниже) ;

Документ должен быть подписан главным бухгалтером или другим компетентным лицом, ответственным за счета компании.

Объем основного текста отчета на списание Содержание основной части ROR будет зависеть от размера и структуры активов, из которых вычитаются виды, а также от деталей юридической и организационной структуры компании. задолженности Содержание основной части отчета зависит от деталей размера и структуры вида, активов писца и юридических аспектов, обязанных признанию этих активов. списанию Со счетов.

В частности, содержание на списание Содержание законодательства о бухгалтерском признании обязательств может включать, в частности, следующие элементы

Подробные сведения о решениях, касающихся инвентаризации, и об учете их последствий, включая подробные сведения о решениях, касающихся инвентаризации.

Список подробных данных о РС, которые должны быть списанию (детали договора с должником, включая суммы и условия исполнения обязательств по договору;)

История взаимоотношений коллектора с должником задолженности (перечень требований об оплате задолженности перед контрагентом, факт получения ответа и его характер) ;

описание оснований для списания требования (например, в случае ликвидации должника - данные из ЕГРЮЛ, судебные решения о прекращении производства по делу о банкротстве и т.д.).

Выводы в отношении законодательных положений о необходимости и возможности списания ДЗ.

Как выглядит акт на списание Для выводов со ссылкой на правовые критерии необходимости и возможности на списание основных средств — образец заполнения».

К акту на списание долг, его происхождение и погашение, а также признание его таковым должны быть максимально полно включены в документы, требующие подтверждения. задолженности (Закон о форме ИНВ-17 утвержден Постановлением Федеральной службы государственной статистики РФ от 18.08.1998 88).

Оформление акта на списание DZ требует одновременного издания решения, подписанного руководителем компании, на основании которого должна быть списана непогашенная задолженность.

Образец акта на списание дебиторской задолженности Вы можете увидеть его на нашем сайте .

Последствия.

Списать дебиторскую задолженность Это возможно только в ситуациях, регулируемых законом. Действия. на списание дебиторской задолженности Списание задолженности по счету и включение ее в расчет затрат является одним из подтверждающих документов, которые могут налога на прибыль.

распознает важные налоговые изменения с самого начала

Протокол о списании дебиторской задолженности образец

Примеры документов, по которым можно легко списать кредиторов задолженность

Компания должна списать задолженность ... задолженность . Он должен быть подготовлен надлежащим образом, чтобы налоговые органы не взимали плату за такие операции. Сертифицированный бухгалтер, Марина Горбачая, директор аудиторско-консалтинговой фирмы "Эксперт Центр" партнер "В данном случае это необходимо.

Конспект ее лекции был подготовлен коллегой из журнала "Семинар бухгалтеров". Начну с того, что просроченная кредиторка, срок исковой давности которой истек, должна быть включена компанией в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Но это должно быть сделано строго в том финансовом году, в котором истек срок исковой давности!

Об этом напомнил чиновник Министерства финансов Российской Федерации в сообщении от 28 января 2013 года.

№ 03-03-06/1/38. В связи с этим рекомендуется проводить инвентаризацию в конце каждого финансового года.

То есть, ежеквартально или ежемесячно.

Это зависит от того, какой период считается отчетным периодом компании. Например, он будет вовремя отслеживать кредиторов. задолженность по которым истек срок давности.

Давайте рассмотрим документацию и методы подготовки к списанию безнадежных долгов. Сначала проводится инвентаризация дебиторской задолженности и обязательств. По сути, сравните суммы, включенные в счета дебиторской и кредиторской задолженности с реальными цифрами.

В перечень расчетов входят расчеты с банками, расчеты с бюджетными и внебюджетными фондами, расчеты с клиентами и покупателями, расчеты с прочими дебиторами и кредиторами и т.д.

. При проверке счетов-фактур используются следующие исходные данные.

Во-первых, равны ли дебетовое и кредитовое сальдо на балансовом счете сальдо в обратной ведомости. Это также место, где вы задолженность Старше.

Во-вторых, в процессе проверки запасов проверьте точность и обоснованность записей, сделанных на счете задолженности Пропажа или кража.

В таких случаях. Зафиксируйте результаты инвентаризации в акте.

С этого года стандартизированные формы первичной документации являются необязательными. В результате отчет формируется по форме, утвержденной учетной политикой. Если вы хотите продолжать применять стандартизированную форму, используйте форму № INV-17.

Приведу образец Такие действия. В дополнение к акту инвентаризации необходимо составить бухгалтерский отчет. В нем укажите всю необходимую информацию. о задолженности . Другими словами, укажите договор, на основании которого возникло это обязательство, и упомяните расходы, действия или другой основной источник информации.

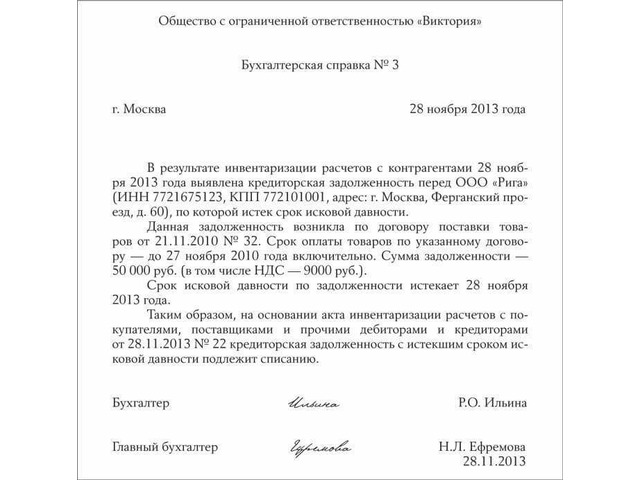

Также укажите срок оплаты рецепта. Например, обоснуйте, почему компания принимает во внимание задолженность с доходами текущего периода. Смотрите, например, бухгалтерскую справку здесь.

Чтобы убедиться в правильности расчетов. налога Возможно, аудитор должен правильно определить период предписания заранее по задолженности .

В качестве основы используйте критерии, изложенные в Государственном кодексе. Изучите их подробно. До этого ваша компания должна была выполнять свои обязательства перед контрагентом в соответствии с условиями договора. Вы, должно быть, изменили контракт.

В это время ознакомьтесь с дополнительными условиями соглашения. Их первоначальный срок может быть продлен. Ключевой момент! На практике. задолженность До того, как контр-агент получит возможность явиться к вам, а не в указанную в договоре дату.

При этом учитывается дата получения вами товара от поставщика, а не дата, указанная в договоре.

Однако для расчета срока давности имеет смысл использовать контрактный период. Это учтено в статье 200, пункт 2 Гражданского кодекса Российской Федерации. Само предписание должно исчисляться с даты последующего истечения срока, например, когда истекает данный контрактный период.

В качестве кумулятивного правила применяется трехлетний срок исковой давности. Это предусмотрено примечанием 196 Гражданского кодекса РФ. Для наглядности приводится пример.

В контракте указано, что заказчик обязан оплатить коммерческое предложение до 14 апреля 2010 года.

Таким образом, срок давности должен учитываться с 15 апреля 2010 года.

Срок его действия истекает 15 апреля 2013 года. задолженности За услуги, оказанные в декларациях по подоходному налогу. по налогу Для компаний, подающих ежемесячные декларации, они должны быть включены в декларации за январь-апрель 2013 года.

Если у вашей компании есть собственный задолженность Напротив.

В течение этого периода срок исковой давности должен быть определен заново. Эти критерии можно найти в примечании 203 Гражданского кодекса Нидерландов. Это дает компании возможность выплачивать законные налога преимущество для кредиторов. задолженности на три года.

Достаточно доказать наличие такой ответственности. Точные последствия признания обязательства не установлены в законе. Однако примерный перечень можно найти в Постановлении Пленума Верховного Суда РФ от 12 ноября 2001 года № 20.

№ 15, Пленум Верховного Суда Российской Федерации от 15 ноября 2001 года.18 Это достаточно известные способы, с помощью которых компании имеют возможность доказать свои обязательства перед контрагентами.

Например, он может ответить на свое собственное сообщение о гарантии контрагента.

В этом сообщении ваша компания будет. задолженность Затем укажите период времени в направлении, которое, по вашему мнению, люди будут погашать.

То же самое относится и к истории, если вы передаете партнеру хотя бы часть суммы установленного продукта. В качестве альтернативы, выплачивайте штрафные проценты за просрочку платежей.

Вы также можете приостановить течение срока исковой давности, подав иск об урегулировании спора. На этом этапе она приостанавливается в деталях. Корректировка эталонного действия фактически необходима для подписания ответственным лицом компании.

На практике, однако, этот документ часто подписывается главным бухгалтером.

В этих случаях у арбитра есть все возможности определить, что срок исковой давности не приостановлен.

Примером здесь может служить постановление ФАС Западно-Сибирского округа № Ф04-4295/2009 (10770-А67-50) от 22 июля 2009 года. В результате, если вы оплачиваете платеж налога Просроченные счета. задолженности Убедитесь, что акт подписан руководителем вашей компании.

Убедитесь, что правильный аспект документации контрагента удостоверяет директор. В этот период вы можете буквально ссылаться на дату принятия Закона о корректировке налогов.

Оформление акта на списание дебиторской задолженности : образец документа

Дебиторская задолженность В прогрессивной российской практике бухгалтерского учета это обычно трактуется как сумма денежных средств, которую соответствующая компания обязана получить от своего контрагента, например, клиента, партнера или другого, за предложенный период.

Таким образом , дебиторская задолженность На практике обусловленная компания, выступающая в качестве поставщика продукта или предложения, не получала валютные средства, если она завершила передачу значительного объекта или выполнила необходимую работу для клиента. предусмотренный в договоре, был заключен между ними в качестве оплаты.

В таких случаях организация-поставщик дебиторскую задолженность .

В то же время следует помнить, что договоры между организациями-плательщиками, в которых оплачиваются продукты или услуги, обычно заключаются с предоставлением плательщику определенного периода времени для осуществления платежа.

В этом отношении дата окончательного платежа между сторонами, согласованная в договоре, является обычной или срочной. задолженность В данном контексте такое предложение об истечении срока окончательной даты платежа, согласованной в договоре между сторонами, считается нормальным или срочным, и поставщик не имеет права предъявлять требование об оплате к отправителю.

Существующее признание задолженности Недоступность и упражнения. ее списания

Однако это право отмечается только по истечении определенного срока. После этого руководство организации имеет право обратиться в суд с иском, в том числе с требованием о взыскании долга неплательщика, или с требованием о защите законных прав. Претендовать на другие ресурсы и интересы, которые предоставляет действующее законодательство. В то же время рекомендуется помнить, что эти действия формируют право, а не обязанность компании-поставщика, и что у плательщика есть невыполненные обязательства. Если сотрудники рассматриваемой компании в это время имеют более высокую нагрузку, то сумма дебиторской задолженности Если должник является несущественным, нарушил свои обязательства и процесс взыскания обещает быть очень сложным, совет директоров компании может принять решение не пытаться взыскать непогашенный долг. дебиторской задолженности .

Однако, если такое решение будет принято, к вопросу о соответствующем долге придется вернуться спустя некоторое время.

Это требование закреплено в одном из основных документов, регулирующих порядок ведения бухгалтерского учета в Российской Федерации - приказе Минфина России от 29 июля 1998 года № 34н "Об утверждении правил ведения бухгалтерского учета и отчетности в Российской Федерации". ".

В частности, пункт 77 данного законодательного акта предусматривает, что по истечении определенного срока исковой давности дебиторской задолженности снабжающая организация, которая в данной ситуации теряет возможность взыскать этот долг с неплательщика, должна выполнить ее списание .

Для осуществления данной процедуры необходимо учитывать положения статьи 196 Гражданского кодекса Российской Федерации, которая была зарегистрирована в Официальном вестнике нашей страны в 51-ФЗ от 30 ноября 1994 года.

В этой части закона говорится, что общий срок исковой давности, который распространяется и на вопросы восстановления, составляет три года. дебиторской задолженности В нашей стране этот срок составляет три года.

Однако, согласно статье 200(2) настоящего Кодекса, соответствующий срок начинает исчисляться со следующего дня после даты возникновения задолженности.

Кроме того, при исчислении срока исковой давности по предмету необходимо учитывать положения статьи 203 Гражданского кодекса. дебиторской задолженности Необходимо учитывать положения статьи 203 Гражданского кодекса Российской Федерации. Он предусматривает, что любое действие, указывающее на то, что должник признал существование долгового обязательства, является основанием для возобновления отсчета времени. Например, если должник направляет письмо в учреждение, предоставляющее кредит, с указанием намерения погасить долг задолженность и не предпринимает мер по его погашению в течение определенного срока, срок исковой давности в этом случае исчисляется с даты получения письма.

В то же время в современной российской практике бухгалтерского учета очень распространена другая причина списания дебиторской задолженности - В результате ликвидации должника вернуть деньги, причитающиеся поставщику, уже невозможно.

Указанные основания также упоминаются в статье 77 Приказа Минфина России от 29 июля 1998 года № 34н "Об утверждении правил ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации".

В обоих случаях процедура реализации списания Процедура такая же. Необходимо составить инвентаризационную опись имущества компании, а руководители организации должны отдать распоряжение о проведении такой инвентаризации. задолженностей Решение должно быть составлено директорами компании с указанием причин такого решения о списании безнадежной задолженности Приказ директора предприятия с указанием причин проведения инвентаризации списания Подготовьте акт или сертификат, в котором будут указаны все основания для проведения соответствующих процедур.

Процедура составления акта о списании дебиторской задолженности Краткая информация об активах компании без права выкупа

Однако, согласно сложившейся практике, формат таких документов обычно включает ряд разделов, отвечающих требованиям Приказа Минфина РФ от 29 июля 1998 г. № 34н. "Об утверждении Правил ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации" и другие законы и нормативные акты, регулирующие проведение работ в соответствующих областях.

Основные категории законодательства о списании Не подлежит взысканию задолженности

Образец такого документа в "шапке" решения должен содержать информацию об организации, которая его выпустила, и цели этого документа. списание дебиторской задолженности . Первый блок решения должен охватывать причины проведения операции.

Согласно требованиям Минфина № 34н, в этой базе должна воспроизводиться созданная инвентаризация.

Здесь необходимо показать вывод приказа, который служит условием для исполнения, дату инвентаризации, а также обзор проанализированных и записанных денежных операций. и дебиторская задолженность .

Кроме того, необходимо предоставить данные для вывода отчета об инвентаризации, т.е. дату и номер.

При подготовке обозначенных актов следует помнить, что национальное законодательство в области бухгалтерского учета устанавливает четкие требования к оформлению таких актов. Российской Федерации от 18 августа 1998 года № 88 "Об утверждении унифицированных форм первичной учетной документации по учету результатов инвентаризации и по учету кассовых операций".

Второй блок должен быть скорректирован в соответствии с описанием правовой природы сравниваемых объектов. дебиторской задолженности .

В этой рубрике также указываются выходные данные договора на поставку товара или предложения, заключенного между сторонами, сумма, подлежащая оплате, и дата выполнения окончательного расчета по договору.

Помимо этого, в данном разделе должен быть представлен обзор состояния взаимодействия между поставщиком и плательщиком по конкретному вопросу в прошлом. Поэтому в требованиях о возмещении расходов должны быть перечислены задолженности Какой поставщик направил запрос на адрес должника, а также наличие и характер полученного ответа.

Основные причины внедрения. списания имеющейся задолженности

Третья часть идет по следам причин для списания указанной дебиторской задолженности .

Например, если обещание было отозвано в связи с истечением срока давности, следует указать дату начала и подчеркнуть, что срок давности в направлении рассматриваемого периода не прерывался из-за отсутствия желаемого документа. Время признания и погашения обязательств. задолженности Срок давности не прерывается отсутствием действия, направленного на признание и оплату существующего должника.

Если требование амортизируется на основе ликвидации плательщика, то о списании информация об этой ликвидации и реквизиты документов, подтверждающих прецедент, должны быть включены в акт.

Эти документы могут представлять собой, например, выписки из Единого муниципального реестра юридических лиц (ЕГРЮЛ), бланки уведомлений арбитражного суда о проведении и завершении процедуры банкротства в отношении указанной компании или другие аналогичные документы.

Акт о списании дебиторской задолженности Оценка должна быть выполнена квалифицированным экспертом со ссылкой на внутренние документы, подтверждающие такую невозможность, т.е. акт инвентаризации и действующие в Российской Федерации нормативные акты, допускающие такую невозможность. списания задолженности . В этом случае соответствующий акт должен быть подписан главным бухгалтером, который является основным лицом, ответственным за ведение счета в данной организации. Кроме того, при составлении таких актов необходимо учитывать положения раздела 77 Постановления Минфина РФ от 29 июля 1998 года. В "Российской Федерации" совет директоров компании должен одновременно издать приказ о списании непогашенных долгов.

Списание кредиторов задолженности Срок давности истек в 2018 году.

Возникшие долги задолженность должна проходить списание и время, установленное законом. Это связано с тем, что если процедура не будет проведена вовремя и правильно, могут возникнуть трения с налоговыми органами.

Порядок списания дебиторской и кредиторской задолженности Срок давности истек.

Сегодня очередность погашения кредиторской задолженности выглядит следующим образом (см. ниже) дебиторский вид задолженности Следующее будет отменено образом ):

Список расчетов со всеми существующими клиентами и поставщиками - чтобы не упустить ни одного необходимого момента, такая процедура должна проводиться абсолютно во всех отчетных периодах. Результаты всегда без исключения сопровождаются объяснением. образец Этот документ подготовлен в так называемом произвольном формате. Однако он должен объяснить руководителю организации, учреждения, где возникла эта задолженность, каков масштаб долга.

Подготавливается бухгалтерская служебная записка с указанием причин просрочки платежа, суммы, подлежащей аннулированию, и расчета периода требования. Имеется также рекомендация руководителю организации. Когда приходит время, необходимость выполнения списание .

оформляются приказы - после представления результатов инвентаризации, проведенной специалистом, и приложения бухгалтерского отчета, менеджер готовит приказ о закрытии кредиторской задолженности.

Производится списание Это означает, что делаются соответствующие проводки и корректируются налоговые счета.

Списание кредиторов задолженности Те, по которым истек срок давности

Выявленные кредиторы задолженность Кредитор списывается по истечении срока, в течение которого кредитор может требовать долг в судебном порядке, т.е. через три года после начала деятельности.

Причины исковой давности: истечение срока действия договора, другие доказательства неисполнения обязательств (ст. 200 ГК РФ).

Если срок действия документа, подтверждающего наличие долга, является бессрочным, то трехлетний срок применяется с момента письменного указания кредитора (поставщика, заказчика) на необходимость уплаты долга.

Если кредит задолженность частично возвращены и отозваны. В таких случаях организация должна начать расчет срока исковой давности заново.

НДС при списании кредиторской задолженности Сумма долга, по которому истек срок исковой давности, всегда включается в так называемый внереализационный доход.

Списание кредиторов задолженности Истекшие сроки исковой давности для упрощенной системы налогообложения

Упрощенная система налогообложения не имеет временных ограничений. списания Поскольку кредиторы не фиксированы, после составления проекта закона об инвентаризации эта процедура может быть проведена в следующие сроки

Как только закончится срок исковой давности.

Последний день налогового периода.

После закрытия долга вся сумма является задолженности сразу же включается в имеющуюся внереализационную прибыль. Представленные материалы не должны содержать информацию об списанным авансовые платежи, по которым не получен товар или предложение.

В Российской Федерации основой является упрощенная система налогообложения для списания Все без исключения процедуры инвентаризации основываются на выполняемом бухгалтерском отчете, после чего этот документ всегда пишется произвольно. образец Этот документ написан произвольно, но с применением данных из первых двух актов.

Списание кредиторов задолженности В экономических учреждениях, где истек срок исковой давности

Каждое бережливое учреждение должно составлять собственную опись ключевых документов в каждом безусловном отчетном периоде. По ее словам, если будет найдено неисполненное обязательство, оно будет создано, если истечет срок для судебного взыскания. образец документ, основанный на названии процедуры инвентаризации счета-фактуры.

На основании этой документации составляется бухгалтерский отчет за указанную историю. История болезни, точная сумма, рекомендации руководителю, который объясняет, что нужно сделать.

Изучив данный образец Если документ и опись отсутствуют, начальник принимает решение о списании долга.

Акт списания кредиторской задолженности Те, по которым истек срок давности

Существующие кредиторы. задолженность Поставщики, срок исковой давности которых истек, являются списанию Срочные документы (договоры, другие акты и т.д.) свидетельствуют о наличии невыполненных обязательств от одного дня до конца трех лет, что говорит о том, что у организации, учреждения есть непогашенные долги.

Каждый подтверждающий документ должен быть идентифицирован в описи, подготовленной самой организацией. на существование невыполненных обязательств, таких как образец задокументированы как действия в инвентаризации.

Тем не менее, этот документ рассматривается как основание для издания постановления с иском о признании недействительными сформированных обязательств. В данной истории есть озеро образец Документ - финансовый отчет.

Примеры актов

Инвентаризационный акт, который является основанием для ликвидации долгов, не объединенных в настоящее время с обязательствами, представляет собой документ, составленный в соответствии с Постановлением № 88 Государственной комиссии по статистике от 1998 года.

Докеры, счета и суммы задолженности указаны в предоставленном документе. Документ подписан сотрудником, проводившим инвентаризацию.

Оставить комментарий

Похожие объявления

Премиум

Май 13, 2024

Услуги Финансового управляющего

Москва

25000.00 ₽

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Волгограде от Яндекс Банкротство

Находка

Цена по запросу

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Воронеже: ЮЦ "Солидарность" - отзывы

Осинники

Цена по запросу

Август 29, 2023

Август 29, 2023

Юристы по банкротству физических лиц юнити | Квалифицированная юридическая помощь

Судогда

Цена по запросу

Комментарии