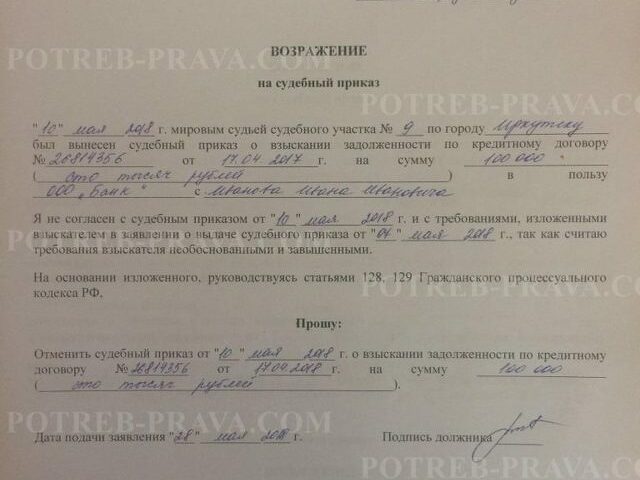

Возражения на иски, касающиеся кредитных договоров

Цена по запросу

Июнь 14, 2023

5

Когда кредитор и заемщик заключают кредитный договор, обе стороны рассчитывают выполнить свои обязательства в соответствии с условиями договора. Однако не всегда все идет по плану, и могут возникнуть споры, которые приведут к судебным действиям, включая судебные разбирательства. В некоторых случаях заемщики могут оспорить возбужденный против них судебный иск на различных основаниях, включая отсутствие права на получение кредита, неспособность предъявить требование и мошенничество при привлечении кредита.

Одним из распространенных возражений, выдвигаемых заемщиками, является отсутствие правоспособности. Это означает, что кредитор не является надлежащей стороной для подачи иска и, следовательно, не имеет законного права подавать иск. Это может произойти, если кредитор продает кредит другому лицу, и это лицо, известное как "фактический держатель", должно подать иск от его имени. Другая ситуация, в которой может возникнуть отсутствие правоспособности, - это когда кредитор не смог должным образом переуступить заем третьему лицу.

Еще одно возражение, которое может быть выдвинуто заемщиком, - это отсутствие искового заявления. Это означает, что кредитор не предоставляет правовую основу для предъявления иска заемщику, даже если факты, изложенные в иске, соответствуют действительности. Например, кредитор может не предоставить доказательств того, что заемщик нарушил договор или что кредитор понес убытки в результате нарушения.

Мошенничество при привлечении заемщика - еще одно возражение, которое может выдвинуть заемщик, особенно если он считает, что кредитор ввел его в заблуждение, заставив подписать кредитный договор ложными или вводящими в заблуждение заявлениями. В таких случаях заемщик может утверждать, что договор недействителен или не имеет законной силы из-за мошенничества кредитора.

В целом, судебные споры по кредитным договорам могут быть сложными и требуют тщательного рассмотрения соответствующих фактов и правовых вопросов. Заемщикам, столкнувшимся с таким судебным разбирательством, следует проконсультироваться с юристом, чтобы понять свои права и варианты защиты от иска.

Обзор судебных разбирательств по кредитным договорам

Иск по кредитному договору - это юридический спор, возникающий при нарушении договора между заемщиком и кредитором. Договор содержит условия кредитования, такие как процентные ставки, графики платежей и штрафы за неуплату. Если заемщик не выполняет эти условия, кредитор может подать иск о взыскании долга.

Существует несколько причин, по которым может быть подан иск по кредитному договору. Наиболее распространенной является неуплата или невыполнение обязательств по кредиту. Однако судебное разбирательство может быть возбуждено и по спорам, связанным с условиями договора, например, правильно ли была рассчитана процентная ставка или правильно ли были раскрыты сведения о платежах.

Если иск подан, суд изучит условия кредитного договора и доказательства, представленные обеими сторонами. Если суд установит, что заемщик нарушил условия договора, кредитору может быть разрешено выплатить ущерб, покрывающий сумму задолженности и соответствующие судебные издержки.

В некоторых случаях у заемщика могут быть средства защиты, чтобы избежать или уменьшить сумму ущерба. Например, заемщик может заявить, что соглашение было неконституционным или что кредитор действовал нечестно или обманным путем в процессе предоставления кредита.

В целом, судебные разбирательства по кредитным договорам могут быть сложными и длительными и часто требуют участия квалифицированного юриста. Поэтому важно, чтобы заемщики тщательно изучали и понимали условия кредитного договора до его подписания и обращались за юридической помощью в случае возникновения вопросов или проблем.

Доводы против судебного разбирательства в отношении кредитных договоров

1. отсутствие надлежащего уведомления. Для того чтобы подать в суд на кого-либо по кредитному договору, необходимо надлежащее уведомление. Это означает, что должник должен быть проинформирован об иске и ему должно быть предоставлено достаточно времени для ответа. Если кредитор не уведомил должника должным образом, это является веской причиной для возражения против иска.

2. срок исковой давности. Во всех штатах существует срок исковой давности, который устанавливает крайний срок, до которого кредитор может подать иск против должника в отношении кредитного договора. Если иск подан после истечения этого срока, он является незаконным, и должник может его оспорить.

3. неправильный баланс или сумма. Кредитор может подать в суд на должника за неправильный баланс или невыплаченную сумму. Если должник может доказать, что сумма, заявленная кредитором, неверна, это является веской причиной для оспаривания иска.

4. нарушение Закона о справедливой практике взыскания долгов. Закон о справедливой практике взыскания долгов (FDCPA) - это федеральный закон, в котором изложены правила, которым должны следовать кредиторы при взыскании долгов. Если кредитор нарушает любое из этих правил, должник может оспорить это действие в соответствии с FDCPA.

5. кредитное соглашение является незаконным или неисполнимым. Если кредитное соглашение является незаконным или неисполнимым, должник может оспорить иск. Это может произойти по разным причинам, включая то, что договор был подписан под принуждением или что его условия нарушают законодательство штата или федеральное законодательство.

6. ошибочная идентификация. Нередко кредитор подает в суд на другое лицо по причине ошибочной идентификации. Должник может оспорить иск, если сможет доказать, что он не является тем самым лицом.

7. отсутствие правоспособности. Кредитор должен иметь юридическую правоспособность, чтобы подать иск против должника. Если законного права на это нет, должник может оспорить иск.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с частичной занятостью: поиск возможностей гибкого трудоустройства

Барыш

Цена по запросу

Комментарии