Невозврат денег, одолженных по письменному соглашению

Цена по запросу

Июнь 14, 2023

7

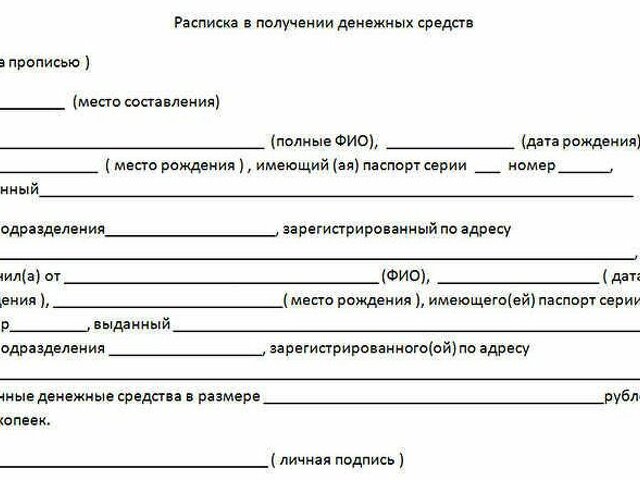

Одалживая кому-либо деньги, важно иметь письменное соглашение, чтобы гарантировать не только возврат денег, но и оговоренных процентов. К сожалению, бывали случаи, когда люди не сдерживали свое слово, ставя кредиторов в затруднительное положение.

Невозможность вернуть деньги, взятые в долг по письменному соглашению, является нарушением договора. Кредиторы имеют полное право обратиться в суд для возврата средств, но этот процесс может быть длительным и дорогостоящим, и нет гарантии успеха. Кроме того, если заемщик отказывается возвращать кредит, его кредитная история может оказаться под угрозой, и могут быть наложены дополнительные штрафы.

Если вы оказались в ситуации, когда заемщик не выполняет условия переговоров, важно как можно скорее обратиться за юридической помощью. В зависимости от обстоятельств, вы можете пересмотреть условия займа или обратиться в суд, чтобы вернуть свои деньги.

В конце концов, предоставление денег в долг - это риск, но наличие письменного соглашения может обеспечить определенную защиту. Как кредитор, вы должны убедиться, что выбрали надежного заемщика. А как заемщик, важно, чтобы вы держали свое слово и вовремя возвращали долги.

Невозврат денег: последствия невыполнения обязательств по договору займа

Невыполнение обязательств по кредитному договору может иметь серьезные последствия, включая ухудшение вашей кредитной истории, судебные иски и потерю залога. Когда вы подписываете кредитный договор и берете деньги в долг, вы по закону обязаны полностью и в срок погасить кредит.

Если вы не вносите платежи по кредиту вовремя, кредитор сообщит о просрочке платежей в кредитное бюро, что может привести к снижению кредитной оценки. Низкая кредитная оценка может затруднить получение будущих кредитов, кредитных карт и даже квартир или возможностей трудоустройства.

Если вы продолжаете пропускать платежи по кредиту, кредиторы могут принять против вас судебные меры. Судебные действия могут включать в себя наложение ареста на заработную плату, залог на ваше имущество или судебное решение против вас. Эти последствия могут серьезно повлиять на вашу финансовую стабильность и будущие возможности.

Если вы используете залог для обеспечения кредита и не вносите платежи, вы рискуете потерять этот залог. Это означает, что кредитор может обратить взыскание на имущество, такое как ваш автомобиль или дом, чтобы возместить свои убытки.

Лучший способ избежать невыполнения обязательств по кредитному договору - всегда вовремя и в полном объеме погашать кредит. Если выплаты затруднены, важно связаться с кредитором и обсудить такие варианты, как отсрочка, отсрочка или модификация кредита. Игнорирование проблемы только усугубит ситуацию.

Всегда внимательно читайте кредитный договор и полностью понимайте его условия перед подписанием.

Своевременно вносите платежи в полном объеме, чтобы избежать штрафов за просрочку и ущерба для вашей кредитной истории.

Свяжитесь с кредитором, если у вас возникли трудности с выплатами, и рассмотрите варианты модификации кредита или отсрочки платежа.

Не используйте залог для обеспечения кредита, если вы не уверены, что сможете погасить кредит в срок.

Юридические последствия невозврата кредита

Если вы заняли деньги у кого-то - банка, друга или члена семьи, - вы обязаны их вернуть. Невозврат кредита может иметь серьезные юридические последствия, поэтому важно знать о них, прежде чем брать деньги в долг.

Одним из наиболее распространенных правовых последствий невозврата кредита является судебный иск со стороны кредитора. Кредитор может подать на вас в суд, чтобы вернуть деньги, которые вы взяли в долг, а также проценты и комиссии. Если кредитор выигрывает иск, суд может обязать вас вернуть долг; если вы не выигрываете, суд может вынести решение против вас.

Судебное решение - это юридический приказ, уполномочивающий кредитора предпринять дальнейшие шаги по взысканию долга, например, наложить арест на вашу заработную плату, арестовать ваше имущество или наложить залог на ваш дом. Залоговое право - это законное требование в отношении вашего имущества, которое дает кредитору право продать его и погасить долг, если вы его не погасите.

Если вы не погасите кредит, ваша кредитная история может пострадать. Когда вы занимаете деньги, кредиторы сообщают о долге в бюро кредитных историй. Если вы не погасите долг в установленный срок, он будет указан в вашем кредитном отчете как просроченный, что может снизить вашу кредитную оценку и усложнить получение займов в будущем.

Еще одним последствием невозврата кредита является то, что это может негативно сказаться на ваших отношениях с людьми, у которых вы брали в долг. Заимствование денег у друзей и родственников и их невозврат могут привести к напряженным или ухудшающимся отношениям с друзьями и родственниками.

Чтобы избежать таких правовых последствий, важно брать в долг только те деньги, которые вы можете позволить себе вернуть, и вовремя вносить платежи. Если у вас возникли проблемы с погашением кредита, поговорите с кредитором и постарайтесь разработать план выплат или договориться о мировом соглашении до того, как это станет юридической проблемой.

Не берите в долг больше, чем вам нужно.

Составьте бюджет, чтобы лучше управлять своими финансами.

Общайтесь с кредиторами и заимодавцами, если вам трудно выплачивать долги.

Советы по самозащите при предоставлении денег в долг

Если вы собираетесь одолжить кому-то значительную сумму денег, убедитесь, что вы защитили себя с юридической точки зрения. Вот несколько советов, которые помогут вам в этом

Используйте письменный договор: письменный договор - это важный способ убедиться, что обе стороны понимают условия займа. Убедитесь, что в договоре указан график погашения и то, что произойдет, если заемщик не сможет вернуть кредит.

Начисление процентов: начисление процентов по кредиту может помочь компенсировать вам время и деньги, которые вы вложили. Убедитесь, что процентная ставка четко указана в письменном договоре.

Составить план погашения: совместно с заемщиком составьте разумный и выполнимый график погашения кредита. Это поможет обеспечить своевременное и предсказуемое погашение кредита.

Ведите учет: ведите хороший учет займа, включая первоначальную сумму, проценты, график погашения и другие важные детали. Это может помочь, если впоследствии потребуется судебное разбирательство для взыскания долга.

Рассмотрите возможность залога. По возможности требуйте от заемщика предоставить залог для защиты кредита. Это может быть что-то ценное, например, автомобиль или недвижимость. Если заемщик просрочит выплату кредита, он сможет завладеть залогом и продать его, чтобы возместить свои убытки.

Следуя этим советам, можно увеличить шансы на то, что кредит будет погашен полностью и в срок. Однако если заемщик не погасит кредит в оговоренные сроки, для возврата долга может потребоваться судебное разбирательство. Убедитесь, что вы понимаете свои законные права и возможности в этой ситуации.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с частичной занятостью: поиск возможностей гибкого трудоустройства

Барыш

Цена по запросу

Комментарии