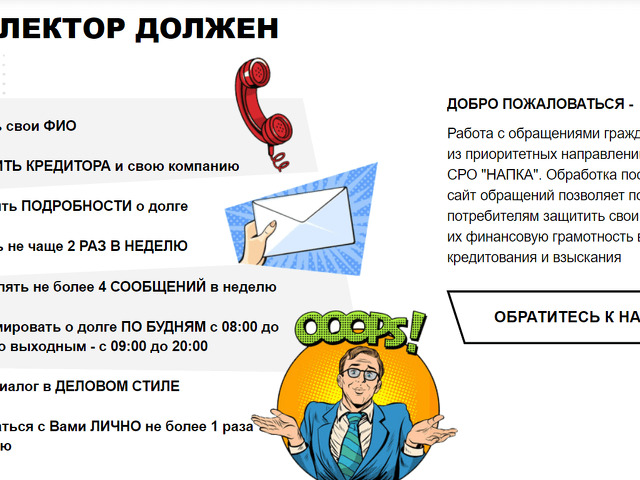

Когда могут звонить сборщики долгов?

Цена по запросу

Июнь 14, 2023

5

Взыскание долгов может пугать и досаждать некоторым людям. Действительно, звонок от коллектора может быть тревожным, особенно если звонки поступают часто или нерегулярно. Однако дело в том, что коллекторы по закону обязаны соблюдать определенные правила и нормы при обращении к вам.

Хотя это может зависеть от того, где вы живете, некоторые общие правила применимы к сборщикам долгов в США. Например, в соответствии с правилами, установленными Законом о справедливой практике взыскания долгов (FDCPA), коллекторам разрешается звонить только с 8 утра до 9 вечера. За пределами этих часов они не имеют права звонить в то время или в то место, которое, как известно или должно быть известно, может быть неудобным для клиента, а также в особых случаях, таких как праздники или установленные дни проведения мероприятий.

Однако важно понимать, что некоторые обстоятельства могут аннулировать ограничения на контакты с должниками. Если у сборщика долгов есть прямое разрешение связаться с вами в нестандартные часы, или если у вас есть задолженность по ипотечному или другому кредиту, правила, касающиеся контактов в нестандартные часы, не применяются.

Когда коллектор может законно звонить вам?

Если вы специально не просите, чтобы вам не звонили, коллекторы могут звонить вам в соответствующее время. Подходящим временем обычно считается период с 8 утра до 9 вечера. В вашем часовом поясе.

Если вы работаете ночью, а днем спите, вы можете попросить, чтобы коллекторы звонили вам только в определенное время суток. Однако важно отметить, что независимо от времени звонков, которое вы запросите, коллекторы могут связаться с вами другими способами, например, по почте или электронной почте.

Коллекторы не имеют права связываться с вами в неудобное время или в неудобном месте. Например, они не могут звонить вам на работу, если ваш работодатель не разрешил им это делать или если вы попросили, чтобы они вам не звонили. Они также не могут звонить или чрезмерно досаждать вам.

Если вы считаете, что сборщик долгов нарушает ваши права или связывается с вами в неподходящее время, вы можете принять меры. Вы можете отправить письмо с требованием прекратить с вами контакты, подать жалобу в Федеральную торговую комиссию или нанять адвоката для защиты своих прав.

Помните, что если у вас есть долг, это не значит, что вы обязаны терпеть преследования со стороны коллекторов. У вас есть права, и важно, чтобы вы понимали и защищали их.

Федеральные законы о взыскании долгов

В США существует несколько федеральных законов, регулирующих практику взыскания долгов. Наиболее известный из них - Закон о справедливой практике взыскания долгов (FDCPA), который применяется к сторонним сборщикам долгов, таким как коллекторские агентства. FDCPA определяет, что могут и чего не могут делать сборщики долгов при взыскании долгов с потребителей.

Согласно FDCPA, сборщикам долгов запрещено связываться с людьми в определенные часы. Звонки не могут осуществляться до 8 утра или после 9 вечера. в часовом поясе должника, если только должник не дал на это разрешение. Кроме того, нельзя связываться с людьми на работе, если должник попросил не связываться с ним или если работодатель запретил такие звонки.

FDCPA также запрещает коллекторам долгов вводить в заблуждение или преследовать должника. Они не могут делать ложные заявления о долге, использовать нецензурные выражения или угрожать несанкционированным насилием или судебным иском. Они также не могут связываться с третьими лицами, такими как члены семьи или коллеги, по поводу долга, если только они не пытаются найти должника.

Еще одним федеральным законом, который применяется к взысканию долгов, является Положение F Бюро по финансовой защите потребителей (CFPB). Это правило обеспечивает соблюдение Закона о защите прав потребителей и предоставляет дополнительные рекомендации сборщикам долгов. Оно требует, чтобы сборщики долгов включали конкретную информацию в свои первоначальные сообщения с должниками, и содержит рекомендации о том, как сборщики долгов должны отвечать на споры и запросы о подтверждении долга.

В целом, Федеральный закон о взыскании долгов направлен на защиту потребителей от недобросовестных и обманчивых действий со стороны коллекторов. Если вы подвергаетесь преследованиям или другим незаконным действиям со стороны сборщиков долгов, вам стоит обратиться к юристу, специализирующемуся на законах о взыскании долгов.

Законы штатов о взыскании долгов

В каждом штате США есть свои законы о взыскании долгов, регулирующие деятельность коллекторов. Эти законы призваны защитить потребителей от неправомерных или назойливых действий по взысканию долгов и содержат рекомендации, которым должны следовать кредиторы и агентства по взысканию долгов.

Общие положения законов штатов о взыскании долгов включают ограничения на количество и частоту звонков по взысканию долгов. Например, в Калифорнии сборщикам долгов запрещено звонить потребителям до 8 утра и после 9 вечера, если только потребитель не согласится на другое время. В Техасе сборщикам долгов запрещено звонить потребителям до 8 утра и после 9 вечера по воскресеньям, будням и субботам.

Многие штаты также требуют, чтобы сборщики долгов предоставляли письменное уведомление о долге и правах потребителя в течение определенного срока. Например, согласно Закону о справедливой практике взыскания долгов (FDCPA), федеральному закону, который действует во всех штатах, сборщики долгов обязаны направлять потребителям письменные уведомления о подтверждении задолженности в течение пяти дней после первого контакта.

Помимо ограничений на время телефонных разговоров и требований к уведомлениям, законы штатов о взыскании долгов могут регулировать и другие аспекты взыскания долгов, такие как виды долгов, которые могут быть взысканы, методы взыскания и штрафы за нарушение закона. Важно, чтобы потребители знали о своих правах в соответствии с законами штата о взыскании долгов и сообщали о любых нарушениях в соответствующие органы.

Если вы подвергаетесь преследованиям или злоупотреблениям со стороны сборщика долгов, вы можете обратиться за юридической помощью или подать жалобу в Бюро финансовой защиты потребителей (CFPB) или в Генеральную прокуратуру штата.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с частичной занятостью: поиск возможностей гибкого трудоустройства

Барыш

Цена по запросу

Комментарии