Банкротство: какая минимальная сумма долга необходима?

Цена по запросу

Июнь 14, 2023

10

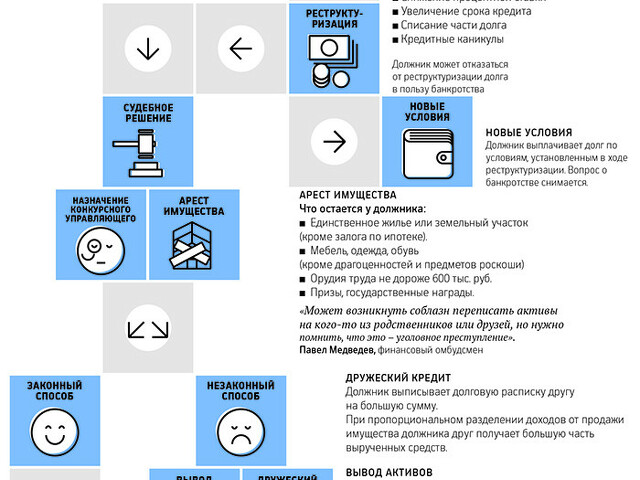

Банкротство - это юридическая процедура, которая позволяет частным лицам или компаниям списать долги или реструктурировать выплаты по долгам. Банкротство может обеспечить новый старт для людей, страдающих от огромных долгов или финансовых трудностей, но существуют определенные требования, которые должны быть выполнены, чтобы подать заявление о банкротстве.

Одним из требований для подачи заявления о банкротстве является минимальная сумма погашения долга. Требуемая минимальная сумма долга зависит от типа подачи заявления о банкротстве (глава 7 или глава 13 банкротства).

Банкротство по Главе 7, также известное как ликвидационное банкротство, предназначено для лиц, которые не могут позволить себе выплачивать свои долги и хотят списать большую часть или все свои долги. Для подачи заявления на банкротство по главе 7 не требуется минимальная сумма долга, но есть другие требования, которым необходимо соответствовать.

Глава 13 банкротства, также известная как реорганизационное банкротство, с другой стороны, предназначена для лиц, имеющих постоянный доход и желающих погасить свои долги в течение трех-пяти лет. При подаче заявления на банкротство по главе 13 минимальная сумма необеспеченного долга составляет $394 725, а минимальная сумма обеспеченного долга - $1 184 200.

Банкротство: требования к минимальной сумме долга

Объявление о банкротстве - это серьезное решение, принимаемое, когда физическое или юридическое лицо не в состоянии погасить свои долги. Однако для того, чтобы подать заявление о банкротстве, необходимо иметь определенную сумму долга.

Минимальная сумма долга, необходимая для банкротства, зависит от типа банкротства. Глава 7 банкротства, наиболее распространенная форма банкротства, требует, чтобы долг физического лица или компании был больше, чем ее активы. Это известно как "проверка ресурсов" и помогает определить, имеет ли человек достаточный доход для разумного погашения долгов.

Глава 13, с другой стороны, позволяет лицам со стабильным доходом списать свои долги и погасить их в течение трех-пяти лет. Минимальная сумма долга, необходимая для подачи заявления по главе 13, не установлена, но человек должен иметь постоянный доход, достаточный для погашения долга в течение определенного времени.

Следует отметить, что банкротство не является универсальным решением и должно быть тщательно рассмотрено перед принятием решения о подаче заявления. Рекомендуется проконсультироваться с юристом, специализирующимся на законодательстве о банкротстве, чтобы определить, является ли банкротство правильным вариантом и какой тип банкротства следует подать.

Глава 7 банкротства: минимальный необходимый долг больше, чем имеющиеся активы

Банкротство по главе 13: минимальный размер долга не требуется, но человек должен иметь достаточный доход.

В целом, является ли объявление о банкротстве правильным выбором, зависит от уникальной финансовой ситуации человека и конкретного типа банкротства, который рассматривается. Прежде чем принять решение, важно тщательно взвесить все преимущества и недостатки подачи заявления о банкротстве.

Какой минимальный долг требуется для банкротства?

Банкротство - это юридическая процедура, которая помогает физическим и юридическим лицам, которые не могут погасить свои долги, начать новую финансовую жизнь. Однако не все долги могут быть признаны банкротством. Для банкротства требуется минимальная сумма долга.

В США минимальная сумма долга, необходимая для банкротства, зависит от типа банкротства. Для банкротства по главе 7 минимальный размер долга не требуется. Однако, чтобы получить право на банкротство по Главе 7, физическое или юридическое лицо должно пройти проверку средств. Проверка средств определяет, является ли доход человека достаточно низким, чтобы получить право на банкротство по Главе 7.

Для банкротства по главе 13 лимит задолженности составляет примерно $419 275 для необеспеченного долга и $1,26 млн для обеспеченного долга. Эти лимиты корректируются каждые три года с учетом изменения индекса потребительских цен.

Важно отметить, что подача заявления о банкротстве должна быть крайней мерой. Банкротство может негативно повлиять на кредитную историю и финансовое будущее человека. Банкротство следует рассматривать только после того, как будут изучены все другие варианты, такие как консолидация долгов или переговоры с кредиторами.

В заключение следует отметить, что для банкротства по Главе 7 не требуется минимальный долг, но необходимо пройти тест на платежеспособность. Глава 13 банкротства имеет ограничения по задолженности, которые должны быть соблюдены. Банкротство следует рассматривать как последнее средство после исчерпания всех других вариантов.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с частичной занятостью: поиск возможностей гибкого трудоустройства

Барыш

Цена по запросу

Комментарии