Себестоимость произведенной продукции включает следующие затраты Услуги по калькуляции себестоимости продукции

Цена по запросу

Июнь 30, 2023

8

Производственные затраты являются важным фактором, определяющим прибыльность и конкурентоспособность предприятия. Они включают в себя затраты, понесенные в процессе производства. Эти затраты напрямую влияют на конечную цену продукта, что, в свою очередь, сказывается на прибыльности бизнеса. Понимание и эффективное управление производственными затратами в лаборатории имеет важное значение для компаний, стремящихся оптимизировать свою деятельность и улучшить конечный результат.

Основные компоненты производственных затрат лаборатории:.

Прямые материалы: это материалы, используемые непосредственно в процессе производства. Они могут включать сырье, компоненты и запасные части.

Прямой труд: заработная плата и пособия, выплачиваемые работникам, непосредственно участвующим в производственном процессе. Сюда входит как квалифицированный, так и неквалифицированный труд.

Косвенные затраты: косвенные затраты включают все расходы, не связанные напрямую с производственным процессом, но необходимые для функционирования института. К ним могут относиться арендная плата, коммунальные услуги, обслуживание оборудования и амортизация.

Косвенные материалы: косвенные материалы - это материалы, которые не используются непосредственно в производственном процессе, но необходимы для обеспечения производственных операций. Примерами могут служить смазочные материалы, чистящие средства и канцелярские принадлежности.

Анализируя и оптимизируя эти элементы затрат, компании могут снизить лабораторные расходы.

Материалы являются одним из основных компонентов производственных затрат лаборатории. Они включают в себя не только сырье, используемое для создания продукта, но и дополнительные компоненты и детали. Важно тщательно отслеживать и контролировать материальные затраты, чтобы эффективно распределять ресурсы и минимизировать отходы.

Еще одним важным компонентом производственных затрат цеха являются затраты на оплату труда. Сюда входят заработная плата и льготы производственных рабочих, непосредственно участвующих в изготовлении продукции. Чем эффективнее и продуктивнее рабочая сила, тем ниже затраты на рабочую силу и выше общая рентабельность.

Помимо материалов и труда, важную роль в определении производственных затрат лаборатории играют накладные расходы. Это косвенные расходы, связанные с эксплуатацией производственного объекта, такие как арендная плата, коммунальные услуги и техническое обслуживание. Правильное управление накладными расходами позволяет оптимизировать работу и сократить ненужные расходы.

Понимание производственных затрат в лаборатории необходимо для любой компании, желающей улучшить свои производственные процессы и оптимизировать прибыльность. Тщательный анализ и управление материальными, трудовыми и накладными расходами может выявить области для экономии затрат и повысить общую эффективность. Не упускайте из виду важность производственных затрат в лаборатории в своем стремлении к успеху.

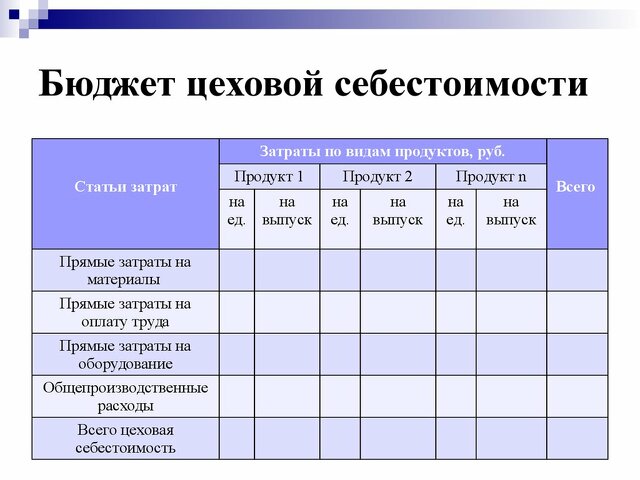

Процесс распределения затрат

В обрабатывающей промышленности ключевым фактором, определяющим прибыльность продукции, является точный расчет производственных затрат. Процесс распределения затрат играет важную роль в этом отношении, поскольку он включает в себя распределение и распределение различных затрат по различным центрам затрат или производственным подразделениям.

Определение центров затрат: первым шагом в процессе распределения затрат является определение различных центров затрат или производственных единиц в рамках производственного подразделения. Каждый центр затрат представляет собой отдельную область или функцию, которая отвечает за затраты в процессе производства.

Распределение прямых затрат: прямые затраты - это затраты, которые можно легко отследить до конкретного центра затрат или производственного подразделения. Эти затраты включают сырье, материалы, прямые затраты на оплату труда и другие затраты, непосредственно связанные с производством конкретного продукта. Процесс распределения затрат относит эти прямые затраты на соответствующие центры затрат на основе использования.

Распределение косвенных затрат: косвенные затраты (также известные как накладные расходы) не могут быть легко отнесены на конкретные центры затрат или производственные подразделения. К таким расходам относятся арендная плата, коммунальные услуги, техническое обслуживание и другие общие расходы. В процессе распределения затрат эти расходы распределяются между различными центрами затрат на основе использования и уровня деятельности с использованием таких методов распределения, как калькуляция затрат по видам деятельности и драйверы затрат.

Расчет общих затрат: после распределения прямых и косвенных затрат по соответствующим центрам затрат следующим шагом является расчет общих затрат, понесенных каждым центром затрат. Это предполагает суммирование всех затрат (как прямых, так и косвенных), отнесенных на каждый центр затрат.

Распределение затрат на продукты: наконец, распределенные затраты далее распределяются на отдельные продукты, произведенные в каждом центре затрат. На этом этапе часть общей суммы затрат распределяется на каждый продукт с помощью ключей распределения затрат, таких как количество произведенных единиц продукции или использованных часов прямого труда.

В заключение следует отметить, что процесс калькуляции себестоимости имеет решающее значение для определения фактических производственных затрат на каждый продукт. Благодаря точному распределению затрат на каждый центр затрат и продукт, производители могут принимать обоснованные решения по ценообразованию, рентабельности и распределению ресурсов.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

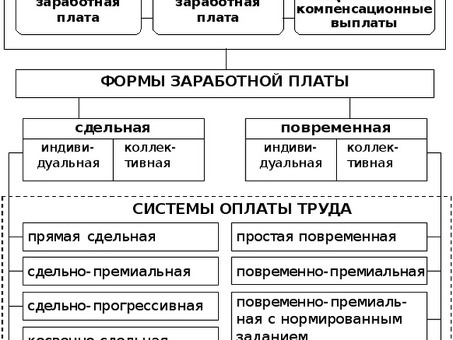

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

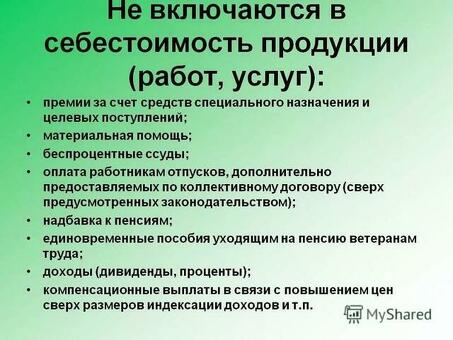

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии