Разница между управленческим балансом и бухгалтерским балансом - дополнительная информация

Цена по запросу

Июнь 30, 2023

11

Управленческий баланс и бухгалтерский баланс - термины, часто используемые в финансах и бизнесе. Хотя они могут звучать одинаково, они имеют разное значение и служат разным целям.

Управленческий баланс:

Управленческий баланс относится к балансу ресурсов и деятельности в компании или организации для достижения ее целей и задач.

Он включает в себя распределение ресурсов, таких как человеческие, материальные и финансовые ресурсы, между различными отделами и проектами в зависимости от их важности и приоритетности.

Управленческий баланс фокусируется на внутренних операциях компании и направлен на оптимизацию использования ресурсов для максимизации эффективности и прибыльности.

Он предполагает принятие решений менеджерами и руководством для определения наилучшего курса действий для достижения желаемых результатов.

Управленческий баланс помогает выявить и устранить дисбаланс и неэффективность в организационных структурах и процессах.

Балансовый отчет:.

Балансовый отчет - это финансовое положение компании на определенный момент времени.

Это моментальный снимок активов, обязательств и капитала компании, обычно представленный в балансовом отчете.

Балансовые отчеты используются для оценки финансового здоровья и стабильности компании путем анализа ее активов, обязательств и собственного капитала.

Он дает представление о финансовых показателях компании, включая рентабельность, ликвидность и платежеспособность.

Управленческий баланс учитывает не только финансовое состояние организации, но и другие нефинансовые факторы, такие как удовлетворенность клиентов, вовлеченность сотрудников и инновации. Учитывая эти дополнительные факторы, менеджеры могут получить более полное представление о деятельности организации и принять более эффективные стратегические решения.

Управленческий баланс включает анализ внутренних и внешних факторов, влияющих на успех организации. Внутри организации учитываются такие факторы, как операционная эффективность, эффективность процессов организации, а также навыки и компетенции ее сотрудников. Внешние факторы - это условия рынка, тенденции развития отрасли и конкуренция. Сбалансировав внутренние и внешние факторы, руководство может определить области для улучшения и сформулировать стратегии для сохранения конкурентоспособности на рынке.

Для достижения управленческого баланса менеджеры могут использовать различные инструменты и методы, такие как карты показателей, сбалансированные карты показателей и ключевые показатели эффективности (KPI). Эти инструменты помогают менеджерам контролировать и отслеживать организационные показатели по различным аспектам. Регулярно просматривая и анализируя эти показатели, менеджеры могут выявлять тенденции и закономерности и принимать решения, основанные на данных.

В заключение, управленческое равновесие обеспечивает комплексный подход к управлению, принимая во внимание финансовые и нефинансовые факторы. Оно помогает менеджерам принимать обоснованные решения и разрабатывать стратегии для обеспечения долгосрочного успеха организации. Фокусируясь на общей картине организации, менеджеры могут эффективно ориентироваться в сложностях бизнес-среды и добиваться устойчивого роста.

Ключевые различия с бухгалтерским балансом.

1. Цель: Управленческие балансовые отчеты и бухгалтерские балансовые отчеты имеют разные цели. Бухгалтерские балансовые отчеты составляются в основном для внешних заинтересованных сторон, таких как инвесторы и кредиторы, в то время как управленческие балансовые отчеты составляются для внутреннего использования менеджерами и руководителями компании. Бухгалтерские балансы дают представление о финансовом положении компании и помогают руководству принимать стратегические решения.

2. фокус: Еще одним важным различием является фокус двух балансовых отчетов. Балансовый отчет фокусируется на прошлых финансовых операциях и составляется в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). Управленческий баланс, с другой стороны, фокусируется на будущем и включает нефинансовые факторы, такие как удовлетворенность клиентов, вовлеченность сотрудников и репутация бренда. Это дает более полное представление об общих показателях деятельности компании.

3. формат: форматы двух балансовых отчетов также различаются. Бухгалтерский баланс имеет стандартный формат и содержит различные разделы, такие как активы, обязательства и капитал. Он представляет финансовую информацию в структурированном и организованном виде. В отличие от этого, административный баланс может иметь более гибкий формат, в зависимости от конкретных потребностей администратора. В него могут быть включены дополнительные разделы или категории для более детального анализа хозяйственной деятельности.

4. период: балансовые отчеты обычно составляются через регулярные промежутки времени, например, в конце финансового года, и отражают финансовое положение компании на определенный момент времени. Управленческие балансовые отчеты, с другой стороны, составляются чаще и могут включать прогнозы и предсказания на будущие периоды. Это позволяет руководителям отслеживать ход реализации стратегических инициатив и соответствующим образом корректировать планы.

5. пользователи: пользователи двух балансовых отчетов также различаются. Балансовые отчеты в основном используются внешними заинтересованными сторонами, такими как инвесторы, кредиторы и регулирующие органы, для оценки финансового здоровья и стабильности бизнеса. Управленческий баланс, с другой стороны, используется внутренними пользователями, такими как менеджеры и директора, для мониторинга и оценки деятельности компании и принятия обоснованных решений.

6. уровень детализации: наконец, уровень детализации, представленный в двух балансовых отчетах, может отличаться. Балансовый отчет представляет собой краткое описание финансового положения компании, включая общую сумму активов, обязательств и капитала. Управленческий баланс, с другой стороны, может включать более подробную информацию, например, о конкретных проектах или инициативах, и может предоставить руководителям более детальный обзор деятельности компании.

В целом, бухгалтерские балансовые отчеты направлены на предоставление внешним заинтересованным сторонам полной картины финансового положения компании, в то время как управленческие балансовые отчеты предназначены для удовлетворения конкретных потребностей внутренних пользователей и предоставления им информации, необходимой для принятия стратегических решений и контроля финансовых показателей. Показатели деятельности компании.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

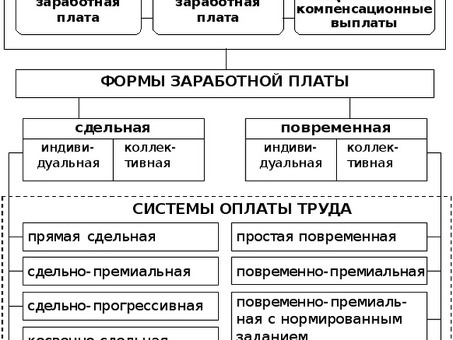

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

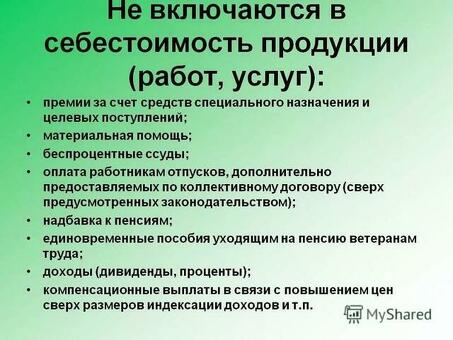

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии