Разница между выручкой и валовой прибылью | Название компании

Цена по запросу

Июнь 30, 2023

10

Выручка и валовая прибыль - два финансовых показателя, часто используемых для оценки финансовой деятельности компании. Они связаны между собой, но представляют разные аспекты финансового состояния компании. Понимание разницы между этими двумя показателями необходимо для эффективного финансового планирования и принятия решений.

Выручка - это общая сумма денег, которую компания получает от своей основной деятельности, например, от продажи товаров и услуг. Они представляют собой верхнюю строку отчета о доходах компании и часто называются выручкой от продаж или доходом от реализации. Выручка - это показатель способности компании генерировать доход от своей основной деятельности.

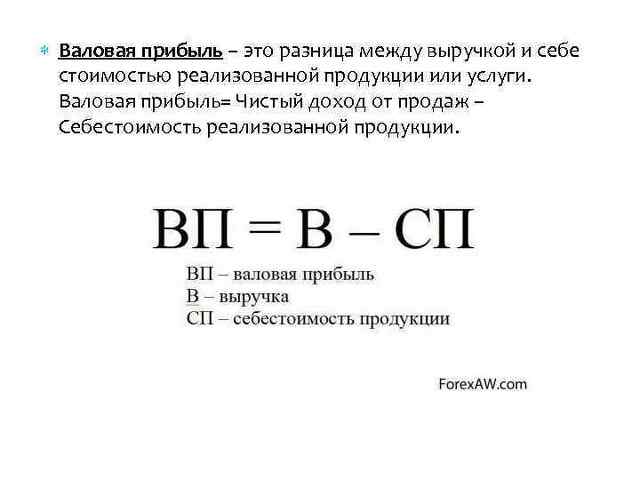

Валовая прибыль, с другой стороны, представляет собой сумму, которая остается после вычета прямых затрат, связанных с производством товаров и услуг. Она рассчитывается путем вычитания себестоимости проданных товаров (COGS) из выручки. Валовая прибыль предоставляет информацию о способности компании контролировать производственные затраты и является важным показателем для оценки прибыльности основного бизнеса компании.

Например, предположим, что компания получает доход в размере 1 миллиона долларов США от продажи своей продукции. Себестоимость реализованных товаров для производства и доставки этой продукции составила 500 000 долларов США. В этом случае валовая прибыль составит USD 500 000 (USD 1 млн - USD 500 000).

В то время как выручка отражает общие финансовые показатели компании, валовая прибыль помогает определить, насколько эффективно компания управляет своей продукцией.

Выручка, также известная как продажи, - это общая сумма денег, которую компания получает от своей основной деятельности. Сюда входит выручка от продажи продукции или услуг, а также выручка из других источников, таких как лицензионные платежи и доходы от рекламы. Выручка является важным показателем способности компании генерировать доход и развивать свой бизнес.

С другой стороны, валовая прибыль - это сумма, которую компания получает после вычета из выручки себестоимости проданных товаров (COGS). COGS включает прямые затраты, связанные с производством или предоставлением продукции или услуг компании, такие как сырье, материалы, прямые трудозатраты и производственные накладные расходы. Валовая прибыль отражает рентабельность основной деятельности компании и то, насколько эффективно она способна генерировать прибыль.

Важно отметить, что хотя выручка и валовая прибыль связаны между собой, они предоставляют разную информацию о деятельности компании. Выручка показывает общее количество денег, поступающих в компанию, в то время как валовая прибыль показывает, сколько денег компания зарабатывает после учета затрат, непосредственно связанных с продукцией и услугами.

Понимание разницы между выручкой и валовой прибылью важно для оценки финансовой деятельности компании и принятия обоснованных деловых решений. Совместный анализ этих двух показателей дает владельцам бизнеса и инвесторам полное представление о прибыльности компании и выявляет области, требующие улучшения.

Понимание выручки.

Выручка - это ключевой финансовый показатель, который измеряет общий доход, получаемый компанией от ее основной деятельности. Он является ключевым показателем финансовой деятельности компании и используется для оценки ее роста и прибыльности.

Выручка отличается от валовой прибыли, которая представляет собой сумму, остающуюся после вычета себестоимости проданных товаров из выручки. Выручка представляет собой общий доход, в то время как валовая прибыль является показателем рентабельности основной деятельности компании.

Существуют различные источники дохода, включая продажи товаров и услуг, лицензионные платежи, роялти и доходы от рекламы. Каждый источник вносит свой вклад в общий доход компании и играет важную роль в ее финансовом успехе.

Чтобы эффективно управлять доходами, компании часто используют различные стратегии, такие как оптимизация цен, перекрестные и дополнительные продажи. Эти методы направлены на максимизацию дохода за счет увеличения средней стоимости сделки или количества сделок.

Отслеживание тенденций доходов и анализ факторов, которые приводят к изменению доходов, могут дать компаниям ценные сведения. Понимая структуру доходов, компании могут принимать обоснованные решения о распределении ресурсов, инвестициях и стратегическом планировании для стимулирования роста и повышения рентабельности.

В целом, выручка - это ключевой финансовый показатель общего дохода, получаемого компанией. В отличие от валовой прибыли, она включает в себя различные потоки доходов. Понимание тенденций изменения выручки и внедрение эффективных стратегий управления выручкой необходимы компаниям для достижения устойчивого роста и успеха.

Понимание валовой прибыли

Валовая прибыль - это ключевой финансовый показатель, который помогает компаниям понять рентабельность. Она рассчитывается путем вычитания себестоимости проданных товаров (COGS) из чистых продаж.

Проще говоря, валовая прибыль представляет собой сумму, которая остается после вычета прямых затрат, связанных с производством или покупкой проданных товаров и услуг. Она не включает другие операционные расходы, такие как маркетинг, аренда и зарплата.

Валовая маржа - еще один важный показатель, используемый компаниями для оценки рентабельности. Она рассчитывается путем деления валовой прибыли на выручку и выражается в процентах. Более высокая валовая маржа указывает на то, что компания получает больше прибыли с каждой продажи.

Компании могут использовать анализ прибыльности для оценки стратегий ценообразования, контроля затрат и операционной эффективности. Отслеживая валовую маржу, компании могут определить области, в которых им необходимо снизить затраты или повысить цены для повышения рентабельности.

В заключение следует отметить, что понимание валовой прибыли необходимо компаниям для принятия обоснованных финансовых решений. Оно дает представление о прибыльности продукции и услуг, помогает выявить области для улучшения и направляет стратегии ценообразования и управления затратами. Контролируя и оптимизируя валовую прибыль, компании могут повысить свою общую прибыльность и успех.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии