Разница между себестоимостью и себестоимостью: описание

Цена по запросу

Июнь 30, 2023

12

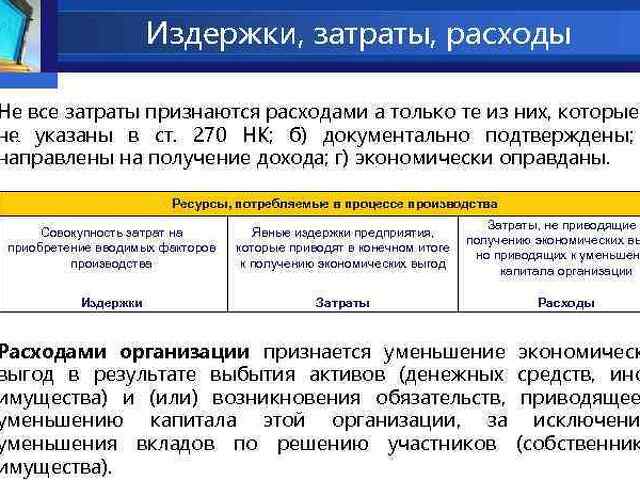

При ведении бизнеса важно четко понимать разницу между себестоимостью и себестоимостью проданных товаров (COGS). Хотя эти термины часто используются как взаимозаменяемые, они представляют собой разные понятия, которые играют важную роль в определении финансового здоровья и прибыльности компании.

Затраты:

Затраты относятся к расходам, понесенным предприятием для функционирования и производства товаров и услуг. Эти затраты могут включать сырье, материалы, рабочую силу, коммунальные услуги, арендную плату, маркетинг и другие накладные расходы. Затраты являются неотъемлемой частью общих финансовых показателей предприятия и оказывают прямое влияние на размер прибыли.

Себестоимость проданных товаров (COGS).

Себестоимость реализованной продукции, с другой стороны, представляет собой прямые затраты, связанные с производством или покупкой продукции, которую продает компания. Эти затраты включают сырье, материалы, прямые трудозатраты и другие расходы, непосредственно связанные с производством продукции. COGS является важным показателем для определения прибыльности основного бизнеса компании.

Основные различия:.

Основное различие между затратами и СОХ заключается в их масштабе. Затраты включают все расходы, понесенные компанией, в том числе прямые и косвенные, в то время как COGS фокусируется только на прямых затратах, связанных с производством или покупкой товаров. Понимание этой разницы позволяет компаниям лучше анализировать свою финансовую отчетность и принимать обоснованные решения для оптимизации прибыльности.

Более широкая картина:.

Чтобы проиллюстрировать разницу, рассмотрим пекарню. Затраты на пекарню включают ингредиенты, рабочую силу, аренду, упаковку и маркетинг. Однако затраты пекарни включают только расходы, непосредственно связанные с производством хлебобулочных изделий, такие как мука, сахар, масло и заработная плата пекарей. Отделяя затраты от COGS, пекарни могут точно оценить прибыльность своей основной продукции и определить области для снижения или улучшения затрат.

Выводы:

Понимание разницы между затратами и СОГ необходимо компаниям для эффективного анализа их финансовой деятельности и принятия обоснованных решений. Точно отслеживая и управляя как затратами, так и СОГ, компании могут определить возможности для снижения затрат, повышения рентабельности и достижения долгосрочного успеха на конкурентном рынке.

Разница между себестоимостью и калькуляцией себестоимости

Для владельцев бизнеса и менеджеров важно понимать разницу между себестоимостью и себестоимостью проданных товаров. Оба термина относятся к финансовым аспектам ведения бизнеса, но обозначают разные понятия.

Затраты можно определить как расходы, понесенные в процессе функционирования бизнеса. Сюда входят все ресурсы, используемые в процессе производства, такие как сырье, материалы, рабочая сила, коммунальные услуги и накладные расходы. Затраты можно классифицировать как прямые или косвенные, в зависимости от того, прямо или косвенно они связаны с производством товаров или услуг.

С другой стороны, под затратами понимается сумма, которую компания платит за приобретение или производство продукта или услуги. Сюда входит стоимость сырья, материалов, рабочей силы и накладных расходов, связанных с производственным процессом. Себестоимость важна для определения продажной цены продукта или услуги и для расчета маржи прибыли.

Важно отметить, что себестоимость товаров и услуг - это не одно и то же. Себестоимость представляет собой затраты, понесенные в процессе производства, в то время как себестоимость представляет собой денежную стоимость произведенного продукта или услуги. Понимание этих различий может помочь компаниям принимать обоснованные решения о ценообразовании, прибыльности и управлении затратами.

Затраты относятся к расходам, понесенным в процессе работы компании.

Себестоимость - это денежная стоимость произведенного продукта или услуги.

Понимание разницы между затратами и калькуляцией себестоимости важно для определения ценообразования и прибыльности.

Затраты можно разделить на прямые и косвенные.

Затраты включают в себя стоимость сырья, затраты на оплату труда и накладные расходы.

Понимание основ

Запутались в разнице между затратами и накладными расходами? Понимание основ необходимо для эффективного управления финансами. Это поможет понять ключевые понятия.

Под затратами понимается сумма денег, потраченная на приобретение или производство товаров и услуг. Сюда входит стоимость сырья, материалов, рабочей силы, машин и других факторов, участвующих в производстве. С другой стороны, затраты - это расходы, понесенные в процессе ведения бизнеса, такие как арендная плата, коммунальные услуги, заработная плата и маркетинговые расходы.

Понимание разницы между затратами и расходами необходимо для составления бюджета. Благодаря точному отслеживанию затрат и расходов предприятия могут определять рентабельность и принимать обоснованные решения для оптимизации финансовых показателей.

Также важно отметить, что затраты и расходы можно классифицировать как постоянные или переменные. Постоянные затраты постоянны независимо от уровня производства или продаж, например, арендная плата или страхование. Переменные затраты, с другой стороны, колеблются в зависимости от изменения объемов производства или продаж, например, стоимость сырья или комиссионные к оплате.

Понимание основ затрат и расходов может помочь компаниям определить области, в которых они могут снизить затраты или оптимизировать расходы для повышения рентабельности. Анализируя финансовую отчетность, компании могут выявить факторы, определяющие затраты, и предпринять соответствующие шаги для оптимизации своей деятельности.

Следите за тем, чтобы затраты и расходы не стали для вас бременем. Возьмите под контроль управление финансами, лучше понимая основы.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

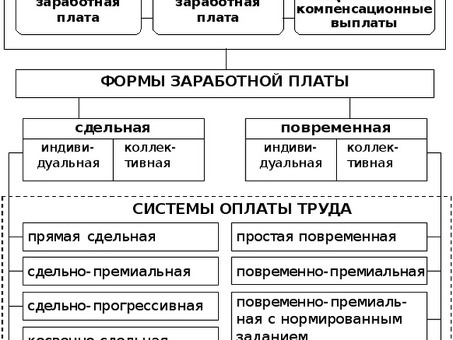

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

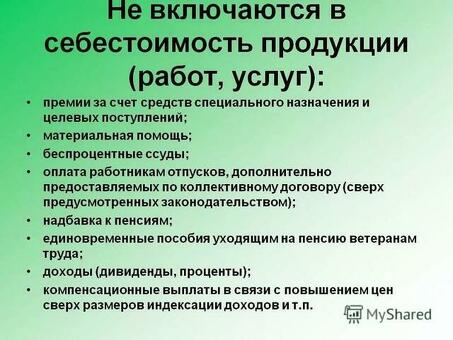

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии