Разница между чистой прибылью и нераспределенной прибылью

Цена по запросу

Июнь 30, 2023

10

Чистая прибыль и нераспределенная прибыль - два важных финансовых коэффициента для понимания финансовых показателей компании. Хотя они часто используются как взаимозаменяемые, важно понимать разницу между этими двумя терминами.

Чистая прибыль - это сумма, которая остается после вычета всех затрат на реализацию, операционных расходов и налогов из общей выручки. Другими словами, это конечный доход, который компания получает от своей основной деятельности.

Например, если общая выручка компании составляет 1 миллион долларов США, а расходы - 700 000 долларов США, то чистая прибыль составит 300 000 долларов США.

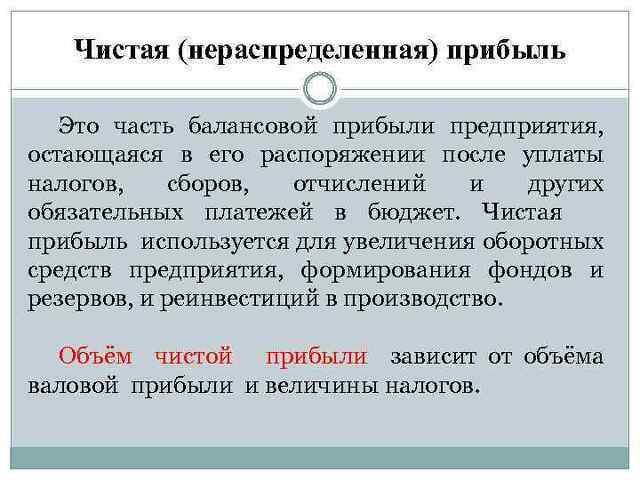

Нераспределенная прибыль, с другой стороны, относится к той части чистой прибыли компании, которая остается или сохраняется в бизнесе после выплаты дивидендов акционерам. По сути, это накопление всей прибыли, которую предприятие сохранило с момента своего создания.

Продолжая приведенный выше пример, если компания решает распределить 100 000 долларов США в качестве дивидендов своим акционерам, оставшиеся 200 000 долларов США добавляются к нераспределенной прибыли.

Таким образом, чистая прибыль - это доход, который компания получает от своей деятельности, а нераспределенная прибыль - это накопление прибыли, остающейся в бизнесе. Оба показателя являются важными индикаторами финансового состояния компании и предоставляют ценную информацию для инвесторов и заинтересованных сторон.

Разница между чистой прибылью и нераспределенной прибылью

Когда речь идет о финансовом анализе, важно понимать разницу между чистой прибылью и нераспределенной прибылью. Оба эти термина отражают финансовые показатели компании, но представляют собой разные аспекты финансового состояния компании.

Чистая прибыль - это результат вычитания всех расходов, включая налоги и проценты, из общей выручки компании за определенный период. Она является отличным показателем прибыльности компании и измеряет, сколько денег остается в компании после покрытия всех расходов. Чистая прибыль часто используется для оценки операционной эффективности компании и ее способности генерировать доход.

Нераспределенная прибыль, с другой стороны, - это вся чистая прибыль компании, которая реинвестируется в бизнес, а не распределяется среди акционеров в качестве дивидендов. Она представляет собой накопленную прибыль, которая сохраняется для будущего роста и расширения. Компании могут использовать нераспределенную прибыль для финансирования капитальных затрат, погашения задолженности и реинвестирования в исследования и разработки.

Поскольку нераспределенная прибыль представляет собой накопление чистой прибыли с течением времени, существует тесная взаимосвязь между чистой прибылью и нераспределенной прибылью. Компании с более высокой нераспределенной прибылью считаются более финансово стабильными и более гибкими с точки зрения роста и инвестиционных возможностей. Анализ взаимосвязи между чистой прибылью и нераспределенной прибылью дает ценную информацию о финансовой стратегии компании и ее способности создавать долгосрочную стоимость для акционеров.

Понимание чистой прибыли

В финансовом мире чистая прибыль является важным показателем, который компании тщательно отслеживают. Она является показателем общей прибыльности компании и предоставляет ценную информацию о ее финансовом состоянии. Но что такое чистая прибыль и чем она отличается от нераспределенной прибыли?

Чистая прибыль, также известная как чистый доход или чистая прибыль, - это сумма денег, которая остается после того, как компания вычла все расходы из общей выручки. Это важный показатель способности компании генерировать прибыль от своей деятельности, который часто выражается в процентах от выручки, известной как чистая прибыль.

Понимание чистой прибыли крайне важно для инвесторов и заинтересованных сторон, поскольку оно дает представление о финансовом состоянии компании и ее способности генерировать доход. Анализ чистой прибыли позволяет инвесторам оценить прибыльность компании, сравнить ее с аналогичными компаниями и принять обоснованные инвестиционные решения.

В заключение следует отметить, что чистая прибыль является важным показателем прибыльности компании, в то время как нераспределенная прибыль представляет собой часть прибыли, которая реинвестируется в бизнес. Оба показателя важны для оценки финансовой деятельности компании и определения потенциала ее роста и прибыльности.

Изучение нераспределенной прибыли

Нераспределенная прибыль - это важный финансовый показатель, который отражает прибыль, полученную компанией и сохраняющуюся в течение длительного времени. Она представляет собой часть чистой прибыли компании, которая не распределяется среди акционеров в качестве дивидендов, а реинвестируется в бизнес.

Нераспределенная прибыль является важным компонентом накопленного капитала компании и дает представление о ее финансовом здоровье и потенциале роста. Изучая нераспределенную прибыль компании, инвесторы и аналитики могут оценить, насколько эффективно компания смогла генерировать прибыль и в какой степени эта прибыль была реинвестирована для будущего расширения бизнеса, погашения долга и выкупа акций.

Одно из основных различий между чистой прибылью и нераспределенной прибылью заключается в том, что чистая прибыль рассчитывается за определенный отчетный период (обычно за финансовый год), в то время как нераспределенная прибыль накапливается с течением времени. Чистая прибыль представляет собой прибыль компании за определенный период, которая является общей выручкой за период за вычетом расходов и налогов. Нераспределенная прибыль, с другой стороны, включает чистую прибыль за предыдущий период, которая не была распределена в качестве дивидендов.

Компании часто предпочитают удерживать прибыль, а не распределять ее в качестве дивидендов для финансирования исследований и разработок, приобретения новых активов, погашения задолженности или реинвестирования в деятельность компании. Нераспределенная прибыль может служить финансовой подушкой безопасности во время экономического спада или помогать компаниям реализовывать возможности роста без внешнего финансирования.

Понимание нераспределенной прибыли компании важно для инвесторов, стремящихся принимать обоснованные решения о том, в какие акции инвестировать. Долгосрочный анализ тенденций нераспределенной прибыли компании может дать инвесторам представление о принятии решений по реинвестированию прибыли и оценке стоимости компании с течением времени. Перспективы роста. Тенденция роста нераспределенной прибыли может указывать на то, что компания эффективно реинвестирует прибыль, в то время как тенденция снижения может вызывать опасения относительно способности компании генерировать устойчивые доходы.

В заключение следует отметить, что нераспределенная прибыль дает представление о финансовых показателях компании и стратегических решениях, касающихся распоряжения прибылью. Изучение нераспределенной прибыли может помочь инвесторам и аналитикам понять долгосрочный потенциал роста компании и ее способность генерировать прибыль для акционеров.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии