Понимание составляющих производственных затрат

Цена по запросу

Июнь 30, 2023

64

Когда речь идет о производстве продукции, существует ряд факторов, которые вносят вклад в общие производственные затраты. Понимание этих затрат необходимо любой компании для эффективного управления бюджетом и ценовой стратегией. Некоторые из основных статей, обычно включаемых в производственные затраты, следующие

Сырье: стоимость получения сырья, необходимого для создания продукта, является важной частью производственных затрат. Сюда входят все материалы, используемые непосредственно в процессе производства.

Труд: затраты на наем работников, участвующих в производственном процессе, являются еще одним важным компонентом производственных затрат. Сюда входят как прямые работники, например, рабочие сборочного конвейера, так и косвенные работники, например, руководители и вспомогательный персонал.

Косвенные затраты: косвенные затраты включают все другие затраты, необходимые для производственного процесса, но не связанные напрямую с конкретными материалами или рабочей силой. Они могут включать такие расходы, как арендная плата, коммунальные услуги, страхование и обслуживание оборудования.

Оборудование и машины: затраты на приобретение и обслуживание оборудования и машин, необходимых для производства, являются важным фактором. Сюда входят как первоначальные капитальные вложения, так и текущие расходы на техническое обслуживание и ремонт.

Транспорт и логистика: часто также включает расходы на транспортировку сырья и готовой продукции на производственный объект и обратно.

Труд: Оплата труда и заработная плата, выплачиваемая работникам, участвующим в производственном процессе, также является важным компонентом производственных затрат. Сюда входит как прямой труд, задействованный в сборке и производстве, так и косвенный труд, например, надзор и контроль качества.

Косвенные затраты: это косвенные затраты, связанные с эксплуатацией производственных мощностей, такие как арендная плата, коммунальные услуги, страхование и эксплуатационные расходы. Эти затраты обычно распределяются между производственными процессами на основе различных методов распределения.

Оборудование и машины: затраты на приобретение или аренду производственного оборудования, его обслуживание и ремонт составляют основную часть производственных затрат. Сюда входит как специализированное оборудование, так и инструменты общего назначения.

Амортизация: со временем стоимость производственных активов, таких как оборудование и здания, уменьшается вследствие износа. Амортизация рассчитывается на основе срока полезного использования и остаточной стоимости актива и является частью общих производственных затрат.

Точная оценка производственных затрат необходима компаниям для обеспечения прибыльности и принятия обоснованных решений по ценообразованию. Изучая все элементы производственных затрат, компании могут лучше понять и контролировать расходы, что в конечном итоге приведет к повышению эффективности и конкурентоспособности на рынке.

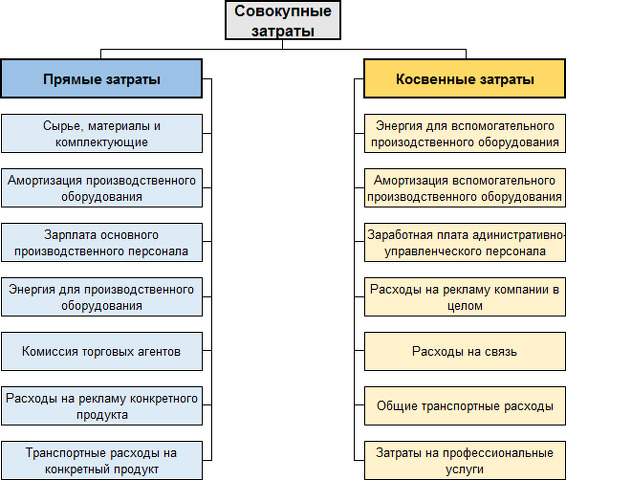

Прямые затраты

С точки зрения себестоимости продукции, прямые затраты являются важным фактором, который необходимо тщательно изучить. Под прямыми затратами понимаются затраты, которые могут быть понесены.

Затраты на оплату труда включают в себя заработную плату, выплачиваемую сотрудникам, участвующим в производственной деятельности, таким как сборщики, операторы станков и техники. Важно точно рассчитать затраты на оплату труда, поскольку они напрямую влияют на общую стоимость продукции. Кроме того, стоимость оборудования также считается непосредственными затратами, поскольку оно необходимо для производственного процесса. Сюда входит стоимость машин, инструментов и другого оборудования, необходимого для преобразования сырья в готовую продукцию.

Непосредственные затраты можно дополнительно разделить на переменные и постоянные. Переменные затраты относятся к уровню производства, например, затраты на сырье и материалы и непосредственные затраты на оплату труда. С другой стороны, постоянные затраты стабильны и не зависят от уровня производства, например, амортизация оборудования и арендная плата. Понимание и эффективное управление прямыми затратами необходимо компаниям для оптимизации производственных процессов и поддержания прибыльности.

Косвенные затраты

Косвенные затраты - это затраты, которые не связаны напрямую с производством товаров и услуг. Эти затраты несут компании для поддержания своих функций и обеспечения производственных процессов. В то время как прямые затраты можно сразу отнести к конкретному продукту или услуге, косвенные затраты нелегко обнаружить в рамках одной производственной единицы.

Примерами косвенных затрат являются арендная плата, коммунальные услуги, страхование и административные расходы. Эти затраты не зависят от уровня производства и являются неотъемлемой частью общего функционирования предприятия. Косвенные затраты иногда называют общими затратами.

Управление косвенными расходами необходимо для того, чтобы бизнес оставался конкурентоспособным. Тщательно контролируя и управляя этими затратами, компании могут повысить рентабельность и улучшить конечные результаты. Этого можно добиться с помощью таких методов распределения затрат, как аутсорсинг косвенных затрат на конкретные виды деятельности или продукты в зависимости от их использования, например, деятельность, основанная на деятельности.

Эффективная стратегия управления косвенными затратами заключается в определении движущих сил и их иерархической оценке. Они определяют основные виды деятельности или факторы, которые способствуют возникновению затрат. Сосредоточившись на сокращении или устранении движущих факторов затрат, предприятия могут управлять и эффективно контролировать косвенные затраты.

В заключение следует отметить, что косвенные затраты являются важным аспектом общей стоимости бизнеса. Они необходимы для бесперебойной работы предприятия и поддерживают производственный процесс. [...]

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

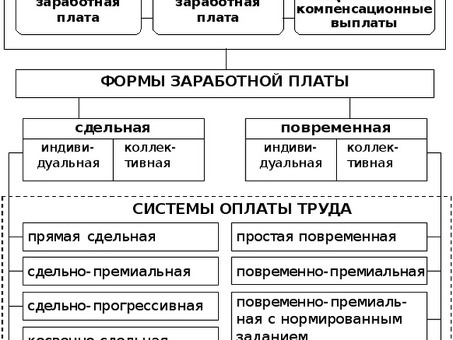

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что включено в стоимость

Апшеронск

Цена по запросу

prev

next

Комментарии