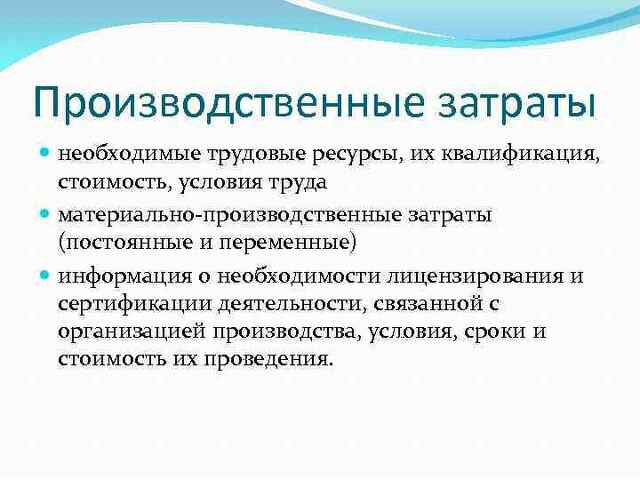

Понимание элементов производственных затрат

Цена по запросу

Июнь 30, 2023

71

Когда речь идет о производстве продукции или предоставлении услуг, существует ряд факторов, которые вносят вклад в общие производственные затраты. Понимание этих факторов необходимо для эффективного управления затратами и рентабельностью. Ниже перечислены некоторые из ключевых компонентов производственных затрат

Сырье: затраты на получение сырья, необходимого для производства продукции, являются важным компонентом производственных затрат. Сюда входят расходы на приобретение или поиск материалов, а также расходы на транспортировку или хранение.

Прямой труд: заработная плата, оплата труда и пособия, выплачиваемые работникам, непосредственно участвующим в производственном процессе, являются частью производственных затрат. Сюда входят работники, которые участвуют в сборке, производстве или предоставлении услуг.

Косвенный труд: в дополнение к прямому труду существуют также косвенные трудовые затраты, связанные с поддержкой производственного процесса. Это зарплаты и оклады, выплачиваемые канцелярскому, административному и вспомогательному персоналу, который не участвует непосредственно в производстве, но играет важную роль в обеспечении бесперебойной работы.

Косвенные затраты: косвенные затраты включают в себя ряд постоянных расходов, необходимых для производственного процесса, но не связанных напрямую с конкретной единицей или партией продукции. Эти затраты могут включать арендную плату, коммунальные услуги, страхование, техническое обслуживание, оборудование и другие административные расходы.

Амортизация: производственные затраты также учитывают амортизацию активов, используемых в производственном процессе. Сюда входит износ машин, оборудования и зданий с течением времени.

Исследования и разработки: если производимые продукты или услуги включают исследования и разработки, затраты, связанные с этой деятельностью, включаются в производственные затраты. Сюда может входить заработная плата исследователей, затраты на прототипы, затраты на тестирование и эксперименты и т.д.

Сбыт и маркетинг: хотя они и не связаны напрямую с производственным процессом, затраты на сбыт и маркетинг часто считаются частью общих производственных затрат. Эти затраты включают в себя рекламу, рекламные мероприятия, комиссионные за продажи и другие расходы, связанные с обеспечением сбыта продукции или услуг.

Понимание элементов производственных затрат важно для компаний, чтобы точно рассчитать расходы и определить оптимальные стратегии ценообразования. Тщательно анализируя эти факторы и выявляя области для снижения затрат или повышения эффективности, компании могут повысить прибыльность и конкурентоспособность на рынке.

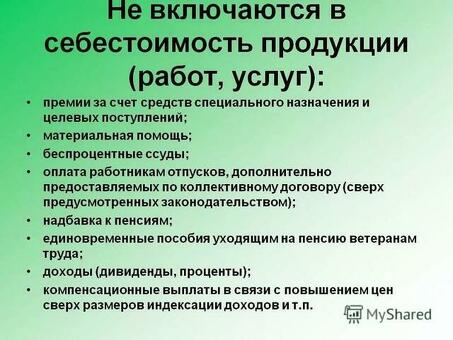

Что включается в себестоимость продукции

Когда речь идет о производстве товаров и услуг, существует ряд факторов, которые вносят вклад в общие производственные затраты. Понимание и объяснение этих затрат важно для компаний, чтобы точно оценить себестоимость своей продукции и определить стратегию ценообразования. Ниже перечислены некоторые из основных элементов, из которых обычно складываются производственные затраты

Сырье: это основные материалы, используемые для производства продукции. К ним относится все: от дерева и металла до химикатов и текстиля. Стоимость сырья может варьироваться в зависимости от таких факторов, как доступность, качество и рыночный спрос.

Труд: затраты на рабочую силу включают в себя оклады, заработную плату, пособия и другие расходы, связанные с наймом и удержанием сотрудников. Стоимость рабочей силы может варьироваться в зависимости от таких факторов, как необходимый уровень квалификации, местоположение производства и рыночные условия.

Прямые производственные затраты: к ним относятся затраты, непосредственно связанные с производственным процессом, такие как оборудование, машины и техническое обслуживание. Они также включают электроэнергию, воду и другие коммунальные услуги, необходимые для производства.

Непосредственные затраты - это затраты, непосредственно связанные с производством товаров или оказанием услуг. Эти затраты могут быть легко и эффективно выявлены в конкретном продукте, проекте или услуге. Немедленные расходы являются важным компонентом общей стоимости производства и имеют существенное значение для определения прибыльности бизнеса.

Виды немедленных расходов:

Сырье: затраты на материалы, используемые в процессе производства, такие как металлы, пластмассы и химикаты.

Непосредственный труд: заработная плата и пособия работников, занятых непосредственно в производственном процессе.

Оборудование: затраты на машины, инструменты и оборудование, используемые в производстве.

Коммунальные услуги: затраты на коммунальные услуги, такие как электроэнергия, вода и газ, потребляемые непосредственно в процессе производства.

Упаковочные материалы: затраты на материалы, используемые для упаковки готовой продукции.

Расчет прямых затрат:

Расчет прямых затрат необходим компаниям для понимания фактических затрат на производство и принятия обоснованных решений по ценообразованию, бюджетированию и распределению ресурсов. Для расчета прямых затрат компаниям необходимо определить и контролировать затраты, связанные с их производственными процессами по отдельности. Это можно сделать с помощью систем бухгалтерского учета и методов распределения затрат.

Благодаря точному расчету прямых затрат компании могут эффективно анализировать эффективность своих производственных процессов, выявлять области для снижения затрат и принимать стратегические решения для оптимизации прибыли.

При расчете общей стоимости продукта или услуги важно учитывать не только прямые затраты, связанные с производством, но и косвенные затраты. Косвенные затраты, также известные как накладные расходы, - это затраты, которые не связаны напрямую с конкретной единицей производственного процесса или продукта. Они представляют собой затраты, связанные с общим функционированием предприятия, такие как арендная плата, коммунальные услуги, страхование и зарплата руководства.

Косвенные затраты можно разделить на две основные категории: постоянные затраты и переменные затраты. Постоянные затраты - это затраты, которые относительно постоянны, такие как арендная плата и страхование, независимо от объема производства. Переменные затраты, с другой стороны, изменяются прямо пропорционально объему производства, например, сырье или потребление электроэнергии.

Для определения истинной стоимости продукта или услуги важно, чтобы косвенные затраты были рассчитаны и распределены надлежащим образом. Учитывая как прямые, так и косвенные затраты, компании могут точно определить прибыльность своей деятельности и принять обоснованные решения по ценообразованию, контролю затрат и распределению ресурсов.

Общепринятым методом распределения косвенных затрат является калькуляция затрат на основе видов деятельности (ABC). При таком подходе косвенные затраты распределяются между конкретными видами деятельности в рамках производственного процесса на основе относительного потребления ресурсов. Связывая косвенные затраты с конкретными видами деятельности, компании получают лучшее понимание того, на что идут затраты, и могут внести коррективы для повышения эффективности и снижения затрат.

В заключение следует отметить, что если прямые затраты важны для определения стоимости производства единицы продукции или предоставления услуги, то косвенные затраты играют важную роль в понимании общих операционных расходов предприятия. Правильно учитывая и распределяя косвенные затраты, предприятия могут делать более точные финансовые оценки и повышать прибыльность в долгосрочной перспективе.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

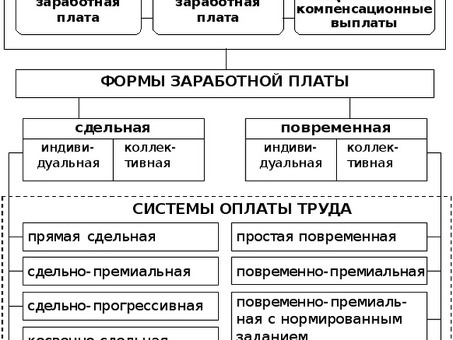

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что включено в стоимость

Апшеронск

Цена по запросу

prev

next

Комментарии