Названия факторов, включаемых в себестоимость продукции

Цена по запросу

Июнь 30, 2023

31

При расчете себестоимости продукции необходимо учитывать несколько важных факторов. Понимание того, что входит в себестоимость продукции, поможет вам принимать документально обоснованные решения в отношении ценообразования и бюджетирования. Давайте разберемся в основах:

1. непосредственные материалы: это материальные компоненты, используемые при производстве продукта, такие как сырье и комплектующие. Стоимость непосредственных материалов является важной частью расчета себестоимости продукта.

2. непосредственный труд: под непосредственным трудом понимается заработная плата или оплата труда работников, непосредственно участвующих в производстве продукта. Стоимость их труда учитывается в себестоимости продукта, наряду с любыми льготами и поощрениями.

3. общие затраты: общие затраты включают все косвенные расходы, связанные с производством, такие как арендная плата, коммунальные услуги, амортизация и техническое обслуживание. Эти затраты распределяются между произведенными единицами для определения их доли в себестоимости продукта.

4. упаковка и доставка: упаковочные материалы и расходы на доставку часто включаются в себестоимость продукта. Эти затраты обеспечивают надлежащую упаковку и доставку продукта конечному потребителю.

5. исследования и разработки: если продукт проходит длительные этапы исследований и разработок, затраты, связанные с этими работами, также могут быть включены в себестоимость продукта. Это позволяет возместить инвестиции в инновации.

6. маркетинг и реклама: в некоторых случаях некоторые расходы на маркетинг и рекламу могут быть включены в себестоимость продукта. Это особенно актуально для продуктов, где брендинг и продвижение оказывают значительное влияние на их стоимость.

7. маржа прибыли: наконец, в себестоимость продукта включается маржа прибыли. Это гарантирует, что предприятие покрывает свои операционные расходы и получает удовлетворительную прибыль с каждой проданной единицы продукции.

Понимая все факторы, влияющие на себестоимость продукции, предприятия могут точно определить цену, по которой они должны продавать свою продукцию для достижения рентабельности. Сбалансированность этих данных позволяет разрабатывать эффективные стратегии ценообразования и принимать документально обоснованные финансовые решения.

Производственные затраты включают.

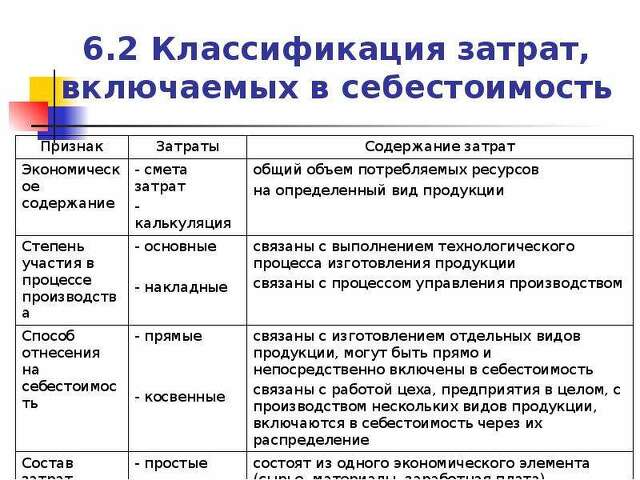

Производственные затраты включают ряд факторов, которые вносят вклад в общие затраты, понесенные в процессе производства продукта или предоставления услуги. Для компаний важно понимать, что входит в себестоимость продукции, чтобы определить стратегию ценообразования и рентабельность. Некоторые из ключевых факторов, которые обычно принимаются во внимание, следующие

Прямые материалы: сюда входит стоимость сырья или компонентов, используемых непосредственно в процессе производства. Сюда могут входить химикаты, ткани, металлы и другие элементы.

Прямой труд: это заработная плата, выплачиваемая работникам, непосредственно участвующим в производственном процессе. Сюда входят такие задачи, как сборка, обработка и упаковка.

Косвенный труд: включает в себя заработную плату, выплачиваемую работникам, которые косвенно поддерживают производственный процесс, например, руководителям, обслуживающему персоналу и персоналу по контролю качества.

Заводские накладные расходы: косвенные расходы, не относящиеся непосредственно к конкретному продукту или услуге. Они включают в себя аренду завода, коммунальные услуги, амортизацию оборудования, техническое обслуживание и т.д.

Транспортные расходы: включают транспортные расходы по доставке конечного продукта потребителю. Они могут включать стоимость транспортных средств, топлива и логистических услуг.

Маркетинг и реклама: эти расходы связаны с продвижением и продажей продукта, например, маркетинговые исследования, рекламные кампании, зарплата торгового персонала или расходы на рекламные материалы.

Сырье: сырье - это основные материалы, используемые в процессе производства. К ним относятся древесина, металлы, ткани и химикаты, в зависимости от характера продукции. Затраты на сырье являются неизбежными прямыми затратами, поскольку они непосредственно связаны с производственным процессом.

Труд: затраты на оплату труда являются еще одним примером прямых затрат. Они включают в себя заработную плату и пособия, выплачиваемые работникам, непосредственно участвующим в производственном процессе. Количество необходимых человеко-часов и заработная плата, выплачиваемая за час, оказывают прямое влияние на общие производственные затраты.

Прочие ресурсы: прочие ресурсы, такие как энергия и оборудование, также могут считаться прямыми затратами, если они специфичны для производственного процесса. Например, если производственной компании для производства продукции требуется специализированное оборудование, затраты на приобретение или аренду этого оборудования считаются прямыми затратами.

В заключение, прямые затраты - это затраты, непосредственно связанные с производственным процессом. К ним относятся затраты на сырье, материалы, рабочую силу и другие ресурсы, используемые непосредственно при создании конечного продукта. Эти затраты играют важную роль в определении общей стоимости производства, поэтому их следует тщательно учитывать при ценообразовании на продукцию и услуги.

Косвенные затраты

Косвенные затраты - это затраты, которые не связаны напрямую с производством конкретного продукта или услуги, но необходимы для общего функционирования бизнеса. Эти затраты носят фоновый характер и обычно распределяются между несколькими продуктами или услугами.

Примерами косвенных затрат являются арендная плата, коммунальные услуги, страхование, зарплата руководства, маркетинговые расходы и амортизация оборудования. Эти затраты не зависят от уровня производства и обычно классифицируются как постоянные затраты.

При расчете себестоимости продукта важно учитывать как прямые, так и косвенные затраты. Прямые затраты легко определить и они напрямую связаны с производственным процессом, в то время как косвенные затраты могут быть более сложными для распределения. Распространенным подходом является использование заранее определенных косвенных затрат. Они рассчитываются путем деления общей суммы косвенных затрат на выбранный коэффициент затрат, например, человеко-часы или машино-часы.

Понимание косвенных затрат необходимо компаниям для точного определения истинной стоимости их продукции и услуг. Правильное распределение косвенных затрат позволяет компаниям принимать обоснованные решения по ценообразованию, рентабельности и распределению ресурсов. Эффективное управление косвенными затратами также может помочь компаниям оставаться конкурентоспособными на рынке и максимизировать общую прибыльность.

В целом, косвенные затраты - это основные расходы, которые не связаны напрямую с производством конкретного продукта или услуги. К таким расходам относятся арендная плата, коммунальные услуги, зарплата руководства и маркетинговые расходы. Правильно понимая и распределяя косвенные расходы, компании могут принимать обоснованные решения и обеспечивать точность калькуляции себестоимости.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии