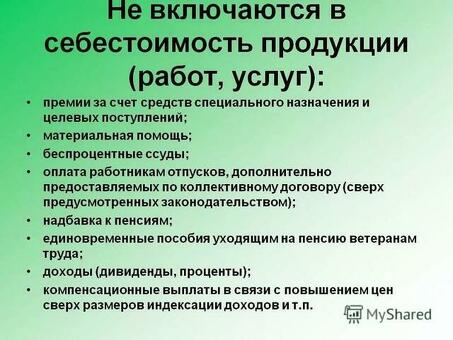

Что входит в калькуляцию себестоимости продукции

Цена по запросу

Июнь 30, 2023

26

Калькуляция себестоимости продукции является важным шагом в определении прибыльности продукта или услуги. Он включает в себя определение и количественную оценку всех затрат, связанных с производством или поставкой конкретного продукта. Понимание того, что подразумевает калькуляция себестоимости, позволяет компаниям принимать обоснованные решения о ценообразовании, прибыльности и эффективности.

Прямые затраты - это основные затраты, непосредственно связанные с производственным процессом. Эти затраты включают материалы, труд и оборудование, непосредственно участвующие в производстве продукта. Материальные затраты относятся к сырью или компонентам, необходимым для создания продукта, в то время как затраты на оплату труда отражают заработную плату задействованных работников. Затраты на оборудование включают амортизацию и арендную плату за машины и инструменты, используемые в процессе производства.

Косвенные затраты, также известные как накладные расходы, - это затраты, которые не связаны напрямую с производственным процессом, но необходимы для его функционирования. К таким расходам относятся коммунальные услуги, арендная плата, страхование и административные расходы. Косвенные затраты обычно распределяются на производственные расходы на основе заранее определенной формулы или процента, например, часть арендной платы на основе физической площади, занимаемой производственным предприятием.

Переменные затраты - это затраты, которые изменяются пропорционально объему производства. Эти затраты включают стоимость используемых материалов, прямых трудозатрат, коммунальных услуг и расходных материалов, непосредственно связанных с производственным процессом. При увеличении или уменьшении объемов производства изменяются и переменные затраты.

Постоянные затраты - это затраты, которые остаются постоянными независимо от объема производства. Примерами постоянных затрат являются арендная плата, страхование, амортизация и заработная плата непроизводственного персонала. Эти затраты возникают независимо от того, работает ли предприятие на максимальной мощности или производство снижается.

Понимание того, что включает в себя калькуляция производственных затрат, имеет решающее значение для компаний, стремящихся оптимизировать прибыльность. Точный расчет прямых и косвенных затрат, переменных и постоянных расходов позволяет компаниям принимать обоснованные решения по ценообразованию, бюджетированию и управлению затратами. Эффективное управление затратами необходимо для долгосрочного успеха и устойчивости предприятий на современном конкурентном рынке.

Раздел 1: Понимание калькуляции затрат

Для эффективного управления прибыльностью бизнеса важно понимать, как рассчитываются затраты на продукт или услугу. Калькуляция затрат (также известная как учет затрат) включает в себя определение и анализ всех затрат, связанных с производством продукта или предоставлением услуги. Понимание элементов калькуляции затрат поможет вам принимать обоснованные решения о ценообразовании, распределении ресурсов и повышении эффективности.

1. прямые затраты: прямые затраты - это затраты, непосредственно связанные с производством продукта или услуги. Эти затраты могут включать сырье, материалы, рабочую силу и другие ресурсы, необходимые для создания предложения. Чтобы определить основные затраты на продукт или услугу, необходимо точно рассчитать прямые затраты.

2. косвенные затраты: косвенные затраты, также известные как накладные расходы, - это затраты, которые не связаны напрямую с производством продукта или услуги, но все же вносят свой вклад в общую стоимость. Эти затраты могут включать арендную плату, коммунальные услуги, амортизацию оборудования и административные расходы. Важно правильно распределить косвенные затраты, чтобы они были отражены в окончательном расчете себестоимости.

3. распределение косвенных затрат: распределение косвенных затрат - это процесс отнесения косвенных затрат на различные продукты или услуги на основе использования или потребления. Это гарантирует, что каждый продукт или услуга несет свою справедливую долю общих накладных расходов. Распределение накладных расходов.

6. контроль и анализ затрат: после расчета стоимости продукта или услуги важно постоянно контролировать и анализировать затраты, чтобы выявить возможности для снижения расходов и повышения эффективности. Регулярно анализируя структуру затрат и сравнивая ее с отраслевыми эталонами, вы сможете выявить области для улучшения и принять обоснованные решения по распределению ресурсов и оптимизации процессов.

ВЫВОД: Понимание структуры затрат необходимо для управления прибыльностью бизнеса. Точный расчет затрат, их постоянный мониторинг и анализ позволяют принимать обоснованные решения о ценообразовании, распределении ресурсов и повышении эффективности. Это поможет вам оставаться конкурентоспособными на рынке и максимизировать прибыльность в долгосрочной перспективе.

Цели и важность

Цель:

Цель понимания производственных затрат заключается в точном определении фактической стоимости продукта или услуги. Рассчитывая все затраты, связанные с производством конкретного продукта или предоставлением конкретной услуги, компании могут принимать обоснованные решения по ценообразованию, бюджетированию и общей прибыльности.

Последствия:

Точный расчет затрат необходим компаниям для того, чтобы оставаться конкурентоспособными и прибыльными на современном рынке. Это позволяет им устанавливать цены, привлекательные для клиентов, но при этом покрывающие все расходы. Кроме того, понимание производственных затрат может помочь компаниям определить области, в которых они могут сократить расходы, повысить эффективность и максимизировать прибыльность.

Факторы, которые необходимо учитывать:.

Прямые материалы: сюда входит стоимость всех материалов, используемых в процессе производства, таких как сырье и компоненты.

Прямые трудовые затраты: к ним относятся трудовые затраты, непосредственно участвующие в производственном процессе, например, заработная плата рабочих.

Косвенные затраты: это косвенные затраты, которые не участвуют непосредственно в производственном процессе, но влияют на общие затраты, такие как арендная плата, коммунальные услуги и обслуживание оборудования.

Прочие затраты: в эту категорию входят дополнительные затраты, необходимые для производственного процесса, такие как упаковка, доставка и маркетинг.

Расчеты себестоимости:.

Для расчета производственных затрат компаниям необходимо собрать точные данные по всем вышеперечисленным факторам. Это может включать проверку записей о закупках, измерение времени, которое работники проводят на производстве, и отслеживание всех накладных расходов. Суммируя все эти затраты, компании могут определить общие производственные затраты и использовать эту информацию для принятия обоснованных решений по ценообразованию и рентабельности.

Заключение:

Понимание производственных затрат и точный расчет себестоимости товаров и услуг необходимы для того, чтобы компании могли принимать обоснованные решения и оставаться конкурентоспособными на современном рынке. Рассматривая все соответствующие факторы и собирая точные данные, компании могут обеспечить прибыльность при привлекательных для покупателей ценах.

Раздел 2: Компоненты калькуляции себестоимости

Точное определение себестоимости продукции требует понимания различных компонентов, которые вносят вклад в общую стоимость. Эти компоненты включают

Сырье: стоимость материалов, используемых в производственном процессе, является важным компонентом в расчете общей себестоимости. Сюда входит закупочная цена сырья, а также дополнительные расходы, связанные с транспортировкой и хранением сырья.

Прямой труд: заработная плата, выплачиваемая работникам, непосредственно участвующим в производственном процессе, также влияет на расчет себестоимости. Сюда входит как обычная заработная плата, так и сверхурочные или дополнительное вознаграждение.

Накладные расходы:

Однако важно регулярно пересматривать и анализировать эти показатели затрат, чтобы выявить области, где можно добиться экономии или повышения эффективности. Это поможет компаниям оптимизировать свою деятельность и максимизировать прибыльность.

Прямые затраты

Прямые затраты - это затраты, непосредственно связанные с производством конкретного продукта или услуги. Эти затраты включают в себя сырье, материалы, прямые трудозатраты и прямые накладные расходы.

Сырье: сырье - это исходные материалы, используемые для производства конечного продукта. Они могут включать компоненты, детали и расходные материалы. Затраты на эти материалы считаются прямыми затратами, поскольку их можно легко отследить до конкретного продукта.

Прямой труд: прямой труд - это заработная плата и пособия, выплачиваемые работникам, которые непосредственно работают над производством продукта или услуги. Сюда могут входить производственные рабочие, рабочие сборочных линий и технические специалисты. Прямые затраты на оплату труда являются прямыми затратами, поскольку они непосредственно связаны с производственным процессом.

Прямые накладные расходы: прямые накладные расходы - это затраты, понесенные в процессе производства, но не относящиеся непосредственно к конкретному продукту. Примерами прямых накладных расходов являются электроэнергия, техническое обслуживание и оборудование. Эти накладные расходы непосредственно влияют на производственный процесс и поэтому считаются прямыми затратами.

В целом, прямые затраты - это затраты, которые могут быть непосредственно отнесены к производству конкретного продукта или услуги. К таким затратам относятся сырье, материалы, прямые трудозатраты и прямые накладные расходы. Понимание и расчет прямых затрат позволяет компаниям определить точную стоимость своей продукции и услуг и принять обоснованные решения по ценообразованию и рентабельности.

Косвенные затраты

При расчете стоимости производства продукции важно учитывать не только прямые, но и косвенные затраты. Косвенные затраты - это затраты, которые не связаны напрямую с производством конкретного продукта, но необходимы для функционирования бизнеса.

Примерами косвенных затрат являются арендная плата, коммунальные услуги, страхование, зарплата административного персонала, маркетинговые расходы и амортизация оборудования. Эти затраты не относятся к конкретному продукту, а распределяются между всеми продуктами, производимыми компанией.

Косвенные затраты могут оказывать значительное влияние на общую стоимость продукта и поэтому должны учитываться при расчете отпускной цены продукта. Игнорирование этих затрат может привести к снижению цены на продукт и, в конечном итоге, к потере прибыли для компании.

Одним из способов распределения этих косвенных затрат между различными продуктами является использование методов распределения затрат, таких как калькуляция затрат по видам деятельности или анализ факторов затрат. Эти методы помогают определить долю косвенных затрат, относимых на каждый продукт, на основе видов деятельности или факторов, наиболее тесно связанных с этими затратами.

Правильно рассчитав косвенные затраты, компании могут получить более четкое представление о фактических затратах на производство своей продукции и принять обоснованные решения по ценообразованию, контролю затрат и рентабельности.

Накладные расходы

При расчете производственных затрат важно учитывать накладные расходы, а также прямые затраты, связанные с производственным процессом. Накладные расходы - это косвенные затраты, которые не связаны напрямую с производством конкретного продукта или услуги, но необходимы для общего функционирования бизнеса.

К таким расходам относятся арендная плата, коммунальные услуги, страхование, канцелярские принадлежности и зарплата административного персонала. Хотя эти расходы могут не иметь прямого отношения к конкретному продукту или услуге, они все равно необходимы для бесперебойной работы предприятия.

Точный расчет накладных расходов необходим предприятиям для определения фактической стоимости их продукции и услуг и установления соответствующих цен. Если накладные расходы не учитываются, это может привести к тому, что компании недооценивают свои затраты, что в конечном итоге приводит к снижению прибыли или убыткам.

Для расчета накладных расходов компаниям необходимо определить все накладные расходы, понесенные в процессе производства, и распределить их по конкретным отделам или центрам затрат. Это можно сделать путем анализа финансовой документации компании и выявления затрат, не связанных напрямую с производственным процессом.

После выявления косвенных затрат их можно распределить на отдельные продукты или услуги в соответствии с установленным методом распределения. Это может быть либо процентное распределение, когда определенный процент от общей суммы накладных расходов распределяется на каждый продукт, либо распределение по факторам затрат, когда затраты распределяются на основе конкретных факторов, определяющих продукт.

Благодаря точному расчету и распределению накладных расходов компании могут получить лучшее представление о фактической стоимости своих продуктов и услуг и принять обоснованные решения по ценообразованию, распределению ресурсов и рентабельности.

Оставить комментарий

Похожие объявления

Июнь 30, 2023

Июнь 30, 2023

Компоненты оборотного капитала компании:.

Покров

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что входит в главу "Движение"? - Понимание пунктов

Меленки

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

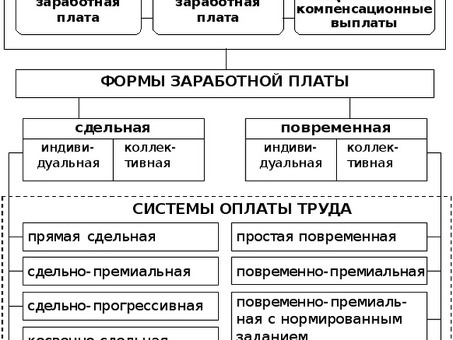

Элементы системы оплаты труда

Новочебоксарск

Цена по запросу

Июнь 30, 2023

Июнь 30, 2023

Что включено в стоимость

Апшеронск

Цена по запросу

Комментарии