Услуги по калькуляции себестоимости | оптимизация стратегий распределения затрат

Цена по запросу

Июль 1, 2023

24

Калькуляция затрат на поглощение - это сложный метод финансового анализа, который обеспечивает комплексный подход к оценке истинной стоимости товаров и услуг. Учитывая как постоянные, так и переменные затраты, калькуляция затрат на поглощение дает более точную картину прибыльности продукции и помогает компаниям принимать обоснованные решения по ценообразованию и распределению ресурсов.

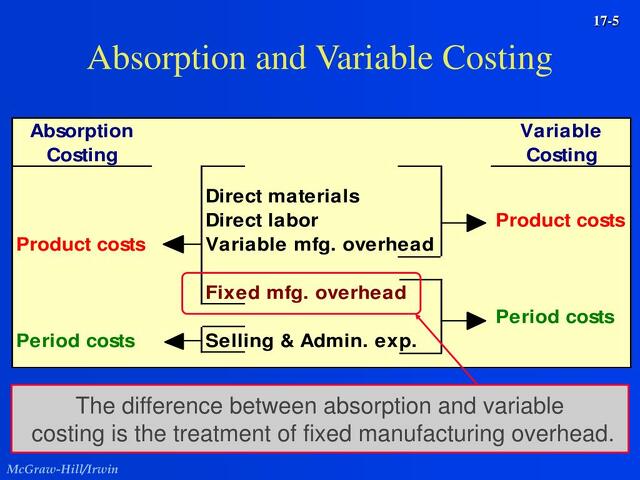

В отличие от других методов калькуляции себестоимости, которые сосредоточены исключительно на переменных затратах, абсорбционная калькуляция учитывает все затраты, связанные с производством, включая как прямые затраты, такие как сырье и материалы, так и косвенные затраты, такие как арендная плата и общий процент за услуги. Такой комплексный подход обеспечивает правильное отнесение всех затрат на продукт, что дает более четкое понимание истинной стоимости продукта и позволяет компаниям устанавливать соответствующие цены.

Одним из основных преимуществ абсорбционной калькуляции является возможность включения постоянных затрат. Постоянные затраты, такие как заработная плата и амортизация оборудования, жизненно важны для деятельности компании, но их бывает трудно распределить на отдельные продукты. Абсорбционная калькуляция решает эту проблему, распределяя постоянные затраты на каждую произведенную единицу продукции, что дает справедливое и точное представление об истинной стоимости каждой единицы.

Еще одним преимуществом абсорбционной калькуляции является то, что она может дать более точную оценку рентабельности. Включая в анализ все затраты, компании могут выявить области неэффективности и принять более обоснованные решения для повышения рентабельности. Этот комплексный подход также позволяет компаниям оценить влияние изменений в производстве на общие затраты и прибыльность.

В заключение следует отметить, что абсорбционная калькуляция затрат обеспечивает комплексный и точный подход к финансовому анализу. Учитывая постоянные и переменные затраты, компании могут лучше понять прибыльность своей продукции и принять обоснованные решения по ценообразованию и распределению ресурсов. Этот подход обеспечивает правильное распределение всех затрат на продукцию и дает более четкое представление о фактической стоимости товаров и услуг.

Понимание абсорбционной калькуляции себестоимости

Калькуляция затрат на поглощение является важным инструментом для компаний, когда речь идет о контроле затрат и определении фактической себестоимости производства товаров и услуг. При калькуляции себестоимости учитываются все прямые и косвенные затраты, связанные с производством, что дает полное представление о затратах и позволяет принимать более точные решения по ценообразованию.

Одним из основных преимуществ абсорбционной калькуляции себестоимости является возможность распределения определенных затрат на каждую произведенную единицу продукции. Это означает, что затраты на содержание производственных мощностей, такие как арендная плата, коммунальные услуги и амортизация оборудования, распределяются равномерно на всю продукцию. Включая эти постоянные затраты в расчет, компании могут гарантировать, что отпускная цена каждой единицы продукции адекватно покрывает все расходы.

Еще одним преимуществом абсорбционной калькуляции является то, что она дает четкое представление об общей рентабельности продукта. Включая все затраты, как переменные, так и постоянные, компании могут определить свою фактическую норму прибыли и принять обоснованные решения по ценообразованию и объемам производства. Это улучшает контроль над затратами и выявляет области, где затраты могут быть сокращены или оптимизированы.

Калькуляция затрат на поглощение также позволяет компаниям оценить различные продуктовые линии или подразделения компании и определить, какие из них являются более прибыльными. Анализируя маржу вклада - разницу между ценой продажи и переменными затратами на единицу продукции - компании могут определить, какие продукты приносят наибольшую прибыль, и соответствующим образом сконцентрировать ресурсы. Это способствует оптимизации распределения ресурсов и повышению общей рентабельности.

В целом, абсорбционная калькуляция является мощным инструментом для компаний, который позволяет им точно определить фактические затраты на производство товаров и услуг. Включая как переменные, так и постоянные затраты, компании могут принимать более обоснованные решения по ценообразованию, объемам производства и распределению ресурсов. Она обеспечивает всесторонний обзор расходов и помогает оптимизировать прибыльность. Понимание абсорбционной калькуляции затрат необходимо для компаний, желающих эффективно управлять расходами и максимизировать конечный результат.

Определение и описание

Калькуляция себестоимости - это метод расчета себестоимости, который включает в себя непосредственные затраты на продукт, такие как материалы и труд, а также косвенные затраты, также известные как общие расходы. Этот метод считает, что все затраты, произведенные в процессе производства, должны быть распределены на произведенные единицы продукции. Учитывая как непосредственные, так и косвенные затраты, метод абсорбционной калькуляции дает более полное представление о стоимости производства конкретного продукта.

При абсорбционной калькуляции себестоимости все накладные расходы, включая аренду, коммунальные услуги и заработную плату, распределяются на продукт на основе заранее установленного процента накладных расходов. Этот процент рассчитывается путем деления общей суммы предполагаемых накладных расходов на выбранный коэффициент затрат, например, машино-часы или часы прямого труда. Затем полученный результат умножается на фактическое количество часов, использованных каждым продуктом в процессе производства. Такой подход гарантирует, что каждый продукт несет свою справедливую долю накладных расходов, что делает метод абсорбционной калькуляции более точным и справедливым.

Одним из основных преимуществ метода абсорбционной калькуляции является возможность учета постоянных накладных расходов. В отличие от переменной калькуляции, которая учитывает только переменные затраты на продукт, абсорбционная калькуляция включает как постоянные, так и переменные затраты. Это позволяет компаниям определить фактическую себестоимость каждого продукта и принимать обоснованные решения по ценообразованию, объемам производства и рентабельности. Когда учитываются все затраты, абсорбционная калькуляция дает более реалистичное представление об экономическом эффекте производства конкретного продукта.

Однако калькуляция себестоимости имеет свои ограничения. Поскольку постоянные накладные расходы распределяются на весь продукт, себестоимость продукции может увеличиться, что приведет к снижению заявленной прибыли. Это особенно актуально при низких или неравномерных объемах производства. Кроме того, метод абсорбционной калькуляции может неточно отражать затраты на отдельные продукты, если выбранные факторы затрат неточно отражают факторы, вызывающие накладные расходы.

В заключение следует отметить, что абсорбционная калькуляция - это метод калькуляции затрат, который учитывает как прямые, так и косвенные затраты на продукт. Метод абсорбционной калькуляции дает более полную и точную картину производственных затрат на конкретный продукт, поскольку включает все затраты, понесенные в процессе производства. Несмотря на свои ограничения, метод абсорбционной калькуляции широко используется компаниями для определения себестоимости продукции и принятия обоснованных решений по ценообразованию и рентабельности.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии