Выбор метода расчета амортизации

Цена по запросу

Июль 1, 2023

8

Расчет амортизации является важным аспектом финансового управления и помогает компаниям точно распределять стоимость активов на протяжении срока их полезного использования. Выбор правильного метода начисления амортизации обеспечивает соблюдение стандартов бухгалтерского учета и предоставляет ценную информацию для принятия решений.

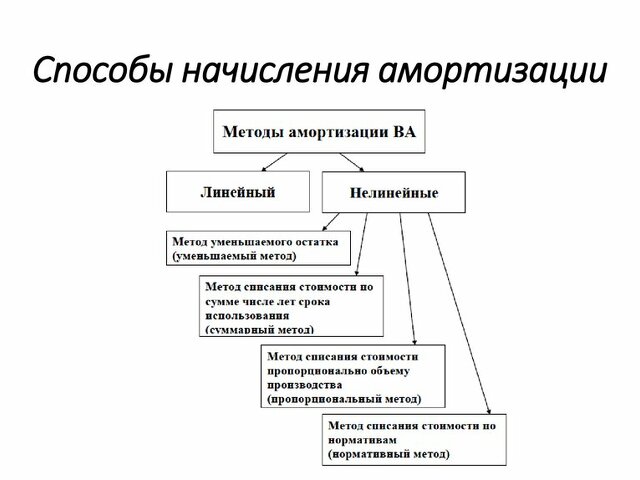

Существуют различные методы расчета амортизации, каждый метод имеет свои преимущества и подходит в зависимости от характера актива и финансовых целей организации. Давайте рассмотрим некоторые распространенные методы

Прямолинейная амортизация: при этом методе стоимость актива равномерно распределяется на весь срок его полезного использования. Он прост и предусматривает постоянную сумму расходов в каждом периоде. Однако он может неточно отражать истинное снижение стоимости актива.

Метод уменьшающегося остатка: при этом методе более высокая норма амортизации применяется к первоначальной балансовой стоимости актива, а с течением времени норма амортизации постепенно снижается. Он подчеркивает увеличение амортизации в предыдущем году, что соответствует более активному использованию актива в начале срока его полезной службы и увеличению затрат на техническое обслуживание.

Метод единицы продукции: согласно этому методу, амортизация рассчитывается на основе использования актива или производственной мощности. Нормы возвращаются в зависимости от количества произведенных единиц или часов использования. Он подходит для активов, использование которых значительно меняется в течение срока их полезного использования, например, машин и оборудования.

Метод суммы лет: при этом методе более высокие амортизационные отчисления относятся к первым годам и постепенно уменьшаются с течением времени. Амортизация рассчитывается на основе суммы цифр срока полезного использования актива. Она совпадает с уменьшением срока полезного использования актива.

Выбор подходящего метода расчета амортизации имеет решающее значение для составления достоверной финансовой отчетности и принятия стратегических решений. Чтобы сделать обоснованный выбор, учитывайте характер актива, его предполагаемое использование и общие финансовые цели компании.

Примечание: Консультация с финансовым консультантом или бухгалтером может дать ценные рекомендации по выбору наиболее подходящего метода амортизации для конкретных потребностей вашего бизнеса.

Преимущества выбора метода амортизации

Выбор правильного метода амортизации необходим компаниям для точного учета потери стоимости активов с течением времени. Выбрав правильный метод, компании могут получить следующие преимущества

1. точная финансовая информация

Использование соответствующих методов амортизации гарантирует, что финансовая отчетность компании отражает истинную стоимость ее активов. Это позволяет инвесторам, кредиторам и другим заинтересованным сторонам принимать обоснованные решения на основе достоверной финансовой информации.

2. соответствие стандартам бухгалтерского учета

Различные методы амортизации имеют конкретные рекомендации, изложенные в стандартах бухгалтерского учета. Выбирая метод, соответствующий этим стандартам, компании могут обеспечить соответствие своей финансовой отчетности нормативным требованиям и избежать штрафов и юридических проблем.

3. налоговые льготы

Используя определенные методы амортизации, такие как ускоренная амортизация, компании могут претендовать на большие налоговые вычеты в начале срока полезного использования актива. Это снижает налогооблагаемый доход и налоговые выплаты, обеспечивая ценные налоговые преимущества для компаний.

4. улучшение движения денежных средств

Благодаря точному отображению потери стоимости активов с течением времени, компании могут лучше планировать расходы на замену и ремонт. Это позволяет эффективно распределять ресурсы и поддерживать положительные денежные потоки, обеспечивая постоянный успех и жизнеспособность бизнеса.

5. гибкость и адаптируемость

Существует множество методов амортизации, каждый из которых подходит для различных типов активов и отраслей. Выбор метода амортизации, соответствующего характеру актива и специфическим требованиям бизнеса, позволяет практике бухгалтерского учета быть гибкой и адаптируемой к изменяющимся обстоятельствам.

В целом, выбор правильного метода амортизации обеспечивает компании точную финансовую информацию, соответствие стандартам бухгалтерского учета, налоговые льготы, улучшение движения денежных средств и гибкость. Принимая во внимание эти преимущества, важно, чтобы компании тщательно оценили и выбрали метод, который наилучшим образом соответствует их конкретным потребностям и целям.

Основные преимущества.

1. экономическая эффективность: выбранный метод амортизации может оказать значительное влияние на финансовое положение компании. Выбрав правильный метод, предприятия могут оптимизировать затраты и максимизировать прибыльность. Это гарантирует, что стоимость активов распределяется в течение срока их полезного использования таким образом, который наилучшим образом отвечает финансовым целям предприятия.

2. точная оценка активов: выбор правильного метода амортизации помогает точно рассчитать стоимость активов на балансе компании. Это необходимо для того, чтобы представить заинтересованным сторонам правдивую и справедливую картину финансового положения компании.

3. соответствие стандартам бухгалтерского учета: различные методы амортизации имеют различные требования и рекомендации, указанные в стандартах бухгалтерского учета. Выбрав правильный метод, компании могут обеспечить соответствие этим стандартам и избежать санкций и юридических проблем.

4. улучшение процесса принятия решений: выбор метода амортизации влияет на различные финансовые показатели и измерения, используемые при принятии решений, такие как эффективность активов (ROA) и рентабельность инвестиций (ROI). Выбрав наиболее подходящий метод, компании могут принимать более обоснованные решения относительно инвестиций, расширения и управления своими активами.

5. прозрачность и сравнение: последовательное применение определенного метода амортизации повышает прозрачность финансовой отчетности для внутренних и внешних пользователей. Это позволяет легче проводить сравнения между различными периодами, а также с другими компаниями в той же отрасли.

6. гибкость и адаптивность: выбор метода амортизации должен быть достаточно гибким, чтобы адаптироваться к изменениям в бизнес-стратегии компании, технологическому развитию и нормативным требованиям. Это позволяет легко адаптировать метод для удовлетворения меняющихся потребностей и требований.

7. изучение налогового воздействия: методы амортизации имеют различные налоговые последствия, включая время и размер налоговой скидки. Оценив налоговые последствия каждого метода, компании могут определить наиболее выгодный подход для оптимизации налоговой экономии.

8. увеличение денежного потока: некоторые методы амортизации позволяют получать большие скидки в первые годы, что приводит к увеличению денежного потока. Это может быть особенно выгодно для компаний с ограниченными финансовыми ресурсами или для тех, кто стремится реинвестировать сэкономленные средства в другие сферы бизнеса.

9. поддержание стоимости актива: некоторые методы амортизации, такие как линейный метод, равномерно распределяют стоимость актива в течение срока его полезного использования. Это помогает поддерживать стоимость актива с течением времени, обеспечивая долговечность и полезность бизнеса.

10. облегчает составление бюджета и планирование: выбранный метод амортизации обеспечивает структурированный подход к составлению бюджета и планированию замены или модернизации активов. Это позволяет предприятиям прогнозировать будущие расходы и соответствующим образом распределять финансовые ресурсы.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии