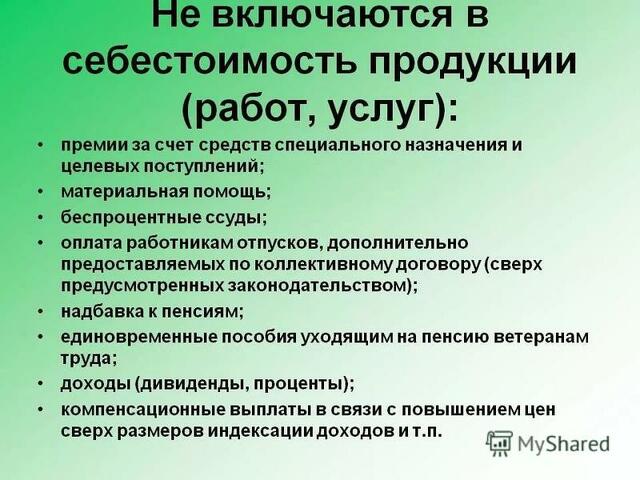

Включите амортизацию в расчет стоимости продукции - повысьте эффективность

Цена по запросу

Июль 1, 2023

3

Ищете эффективный способ расчета себестоимости вашей продукции? Важным фактором, который часто упускается из виду, является амортизация. Включение амортизации в стоимость вашей продукции даст вам более точное представление о ваших затратах и позволит вам правильно установить цену на вашу продукцию.

Что такое амортизация?

Амортизация - это уменьшение стоимости актива с течением времени. Это способ учета износа или обесценивания активов, используемых в производственном процессе. Включение амортизации в себестоимость продукции учитывает тот факт, что в конечном итоге актив необходимо будет заменить или модернизировать.

Зачем включать амортизацию в себестоимость продукции?

Существует несколько причин, по которым выгодно включать амортизацию в себестоимость продукции

Точный расчет затрат: учет амортизации позволяет более точно рассчитать фактические затраты на производство продукта. Это гарантирует, что затраты не будут занижены, и позволяет избежать слишком низкой цены на продукт.

Установление правильной цены: если вы включите амортизацию в стоимость продукта, вы сможете установить цену, которая отражает затраты на производство продукта. Это помогает покрыть расходы и увеличить прибыль.

Устойчивость бизнеса: включив амортизацию в стоимость продукта, вы рассчитываете вероятность замены или модернизации актива. Это помогает обеспечить долгосрочную жизнеспособность бизнеса.

Как включить амортизацию в стоимость продукта?

Существует несколько способов включения амортизации в себестоимость продукта

Линейная амортизация: этот метод распределяет стоимость актива равномерно в течение срока его полезного использования. Это простой и широко используемый метод.

Амортизация на единицу продукции: этот метод распределяет стоимость актива на основе его использования или производства. Он полезен, когда использование актива меняется с течением времени.

Амортизация по балансу определения: этот метод позволяет учитывать более высокие затраты на разложение в первые несколько лет жизни актива.

Включение амортизации в стоимость продукта гарантирует, что ценообразование является точным и отражает фактические затраты. Это в конечном итоге помогает принимать документально обоснованные решения для бизнеса и максимизировать прибыльность.

Помните, что включение амортизации в себестоимость продукции необходимо для точного ценообразования и долгосрочной жизнеспособности бизнеса. Не упускайте из виду этот важный аспект калькуляции себестоимости.

Включите амортизацию в себестоимость продукции

При расчете себестоимости продукции важно учитывать амортизацию активов. Амортизация представляет собой снижение стоимости актива с течением времени вследствие износа, устаревания или других факторов. Включение амортизации в себестоимость продукции позволяет более точно отразить фактические затраты на создание товаров и услуг.

Включая амортизацию, компании могут эффективно распределять стоимость активов, используемых в производстве, между производимыми продуктами или услугами. Это помогает определить соответствующие стратегии ценообразования и гарантирует, что продукция продается по цене, которая покрывает не только прямые, но и косвенные затраты, связанные с использованием и обслуживанием актива.

Амортизация может рассчитываться с использованием различных методов, включая линейный метод, метод уменьшающегося остатка и метод единицы продукции. Каждый метод определяет, как стоимость актива распределяется в течение срока его полезного использования. Включение амортизации в себестоимость продукции гарантирует, что стоимость актива рассчитывается поэтапно и должным образом отражается в цене товара или услуги.

Кроме того, включение амортизации в себестоимость продукции дает информацию об эффективности производственного процесса. Сравнивая затраты на амортизацию с количеством и качеством произведенных товаров или услуг, компании могут определить области, в которых могут быть сделаны улучшения для оптимизации использования активов и снижения затрат.

В заключение следует отметить, что включение амортизации в себестоимость продукции необходимо для точного ценообразования и распределения затрат. Правильный учет амортизации обеспечивает отражение фактических затрат на создание товаров и услуг, что позволяет компаниям принимать обоснованные решения по ценовым стратегиям и распределению ресурсов.

Преимущества и недостатки включения амортизации в себестоимость продукции

Амортизация является важным фактором, который необходимо учитывать при расчете производственных затрат. Существует несколько преимуществ и недостатков включения амортизации в себестоимость продукции

Преимущество 1: Возможность точной оценки затрат.

Включая амортизацию, компании могут гарантировать, что истинная стоимость активов, используемых в производственном процессе, отражена в производственных затратах. Это позволяет более точно оценить стоимость каждой произведенной единицы продукции, обеспечивая более эффективное финансовое планирование и принятие решений.

Преимущество 2: Справедливое распределение затрат

Включение амортизации в себестоимость продукции помогает справедливо распределить затраты по различным временным периодам. Поскольку активы постепенно амортизируются с течением времени, включение амортизации позволяет компаниям распределить затраты на использование этих активов в течение срока их полезного использования, а не амортизировать все затраты в течение одного отчетного периода.

Недостаток 1: Увеличение затрат на единицу продукции

Одним из основных недостатков включения амортизации в себестоимость продукции является то, что она увеличивает стоимость единицы продукции. Это может сделать продукт менее конкурентоспособным на рынке, особенно если конкуренты не включают амортизацию в свои расчеты себестоимости.

Недостаток 2: Сложность определения точной нормы амортизации.

Определение точной нормы амортизации может быть затруднено, поскольку для этого необходимо оценить срок полезного использования и остаточную стоимость актива. Неточные оценки могут привести к завышенной или заниженной оценке амортизации, что может привести к неверным расчетам себестоимости продукции.

В заключение следует отметить, что включение амортизации в себестоимость продукции имеет свои преимущества с точки зрения точной оценки затрат и справедливого распределения затрат. Однако есть и недостатки, связанные с увеличением затрат на единицу продукции и трудностями в определении точных норм амортизации. Компаниям необходимо тщательно оценить эти факторы при принятии решения о включении амортизации в калькуляцию себестоимости.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии