Виды расчетов амортизации Амортизационные услуги

Цена по запросу

Июль 1, 2023

20

Амортизация - это метод, используемый для распределения стоимости актива в течение срока его полезного использования. Существует несколько видов методов начисления амортизации, каждый из которых имеет свои преимущества и недостатки. Вот некоторые обычные типы

Прямая амортизация:

При прямом методе амортизации считается, что активы амортизируются равномерно в течение срока их полезного использования. Этот метод прост в расчете и предусматривает постоянную сумму амортизации каждый год.

Амортизация по убывающему курсу:

При снижающейся амортизации считается, что актив больше амортизируется в первые годы срока полезного использования и обесценивается в последующие годы. Этот метод допускает более высокие затраты на амортизацию в первые годы и может быть выгоден для целей налогообложения.

Амортизация производственных единиц:

Амортизация производственных единиц основана на количестве продукции, произведенной активом. Расходы на затухание выше, когда актив используется меньше, и ниже, когда он используется больше. Этот метод обычно используется для активов, которые, как ожидается, будут иметь различные уровни использования.

Амортизация за общее количество лет:

Амортизация в течение нескольких лет - это метод ускорения амортизации. Считается, что актив больше амортизируется в первые годы, а в последующие годы амортизация снижается. Этот метод выгоден для компаний, желающих быстрее возместить стоимость актива.

Примечание: Важно проконсультироваться с финансовым специалистом или бухгалтером, чтобы определить наиболее подходящий метод амортизации для конкретного случая.

Понимание различных типов методов расчета амортизации поможет вам выбрать наиболее подходящий для ваших нужд и точно распределить стоимость актива на весь срок его полезного использования.

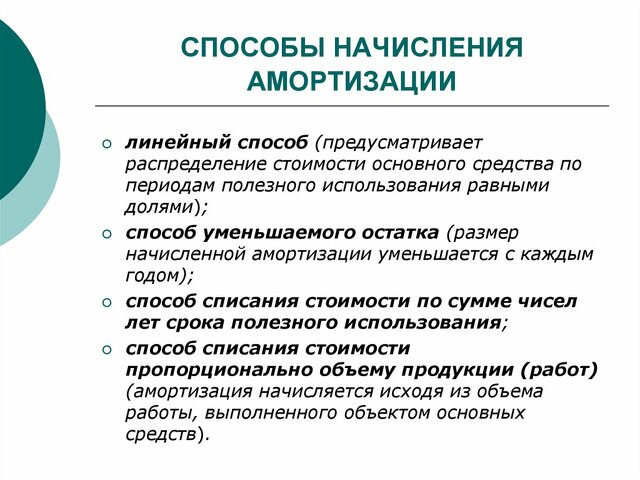

Типы расчетов амортизации

Амортизация - это процесс распределения стоимости актива в течение срока его полезного использования. В зависимости от характера актива и желаемого результата, существует несколько методов, используемых для расчета амортизации

Метод учета: это наиболее распространенный метод расчета амортизации. Он предполагает равномерное распределение стоимости актива в течение срока его полезного использования. Простота и понятность этого метода делает его популярным выбором для многих компаний.

Метод уменьшающегося остатка: этот метод рассчитывает амортизацию на основе фиксированной процентной ставки, применяемой к остатку активов. В первые годы амортизация выше, поскольку на нее приходится большая часть стоимости актива. По мере уменьшения стоимости актива амортизационные расходы также уменьшаются.

Метод единицы продукции: при этом методе амортизация рассчитывается на основе использования или производства актива. Стоимость актива распределяется на основе количества произведенных единиц или времени использования актива. Этот метод обычно используется для таких активов, как машины и оборудование, непосредственно связанные с производством.

Метод годового итога: при этом методе основная часть стоимости актива распределяется на первые годы срока полезного использования. Расчеты основаны на долях. Числителем является оставшийся срок полезного использования, а знаменателем - сумма цифр срока полезного использования. Этот метод ускоряет признание амортизации для целей налогообложения.

Комбинированный метод: данный метод сочетает в себе два или более вышеуказанных методов для расчета амортизации различных компонентов актива. Например, если актив состоит из зданий и земли, к зданиям можно применить линейный метод, а к земле - метод уменьшающегося остатка.

Выбор правильного метода амортизации необходим для составления точной финансовой отчетности и налогового планирования. При определении наиболее подходящего метода следует учитывать такие факторы, как характер актива, срок его полезного использования и желаемый финансовый результат.

Прямолинейная амортизация

Прямолинейная амортизация - это метод, используемый для равномерного распределения стоимости актива в течение срока его полезного использования. Это самый простой и наиболее часто используемый метод амортизации, который подходит для активов, которые, как ожидается, будут приносить эквивалентную прибыль с течением времени.

При линейном методе годовая сумма амортизационных отчислений определяется путем деления стоимости актива на предполагаемый срок его полезного использования. Эта стоимость ежегодно признается в финансовой отчетности и помогает точно отразить расход или истечение срока полезного использования актива в течение длительного периода времени.

Этот метод часто используется для материальных активов, таких как здания, транспортные средства и машины, а также для нематериальных активов, таких как патенты и авторские права. Он обеспечивает систематический и простой подход к распределению стоимости этих активов в течение срока их полезного использования, позволяя компаниям лучше соотнести затраты с полученными выгодами.

Одним из преимуществ прямолинейной амортизации является ее простота, что облегчает расчет и понимание как для финансовых специалистов, так и для руководства. Он также обеспечивает последовательный и надежный метод амортизации, позволяющий сравнивать и анализировать активы с течением времени.

Для расчета прямолинейной амортизации обычно используется следующая формула

Годовая амортизация = (стоимость актива - остаточная стоимость) / срок полезного использования.

Остаточная стоимость - это предполагаемая стоимость актива в конце срока его полезного использования, а срок полезного использования - это период, в течение которого ожидается, что актив будет приносить прибыль.

В заключение следует отметить, что линейная амортизация - это широко используемый метод распределения стоимости актива на весь срок его полезного использования. Его простота и последовательность делают его популярным выбором для компаний, желающих точно отследить срок использования или срок годности актива. Равномерно распределяя затраты по времени, этот метод помогает компаниям принимать обоснованные финансовые решения и вести точную финансовую отчетность.

Уменьшающаяся амортизация остатков

Амортизация уменьшаемого остатка - это метод расчета износа активов с использованием нелинейного метода. Этот метод широко используется, поскольку он позволяет начислять более высокую амортизацию в первые годы жизни актива, когда ожидается больший доход, и более низкую амортизацию в последующие годы.

Как осуществляется амортизация по методу уменьшающегося баланса?

Согласно этому методу, балансовая стоимость актива ежегодно амортизируется на фиксированный процент. Этот процент обычно выше, чем в предыдущем году, и постепенно снижается с течением времени. Это означает, что большая часть стоимости актива относится на расходы предыдущего года, увеличивая амортизационные отчисления.

Преимущества амортизации по методу уменьшающегося остатка

Этот метод позволяет компаниям более точно отразить финансовую реальность стоимости активов с течением времени. Признавая более высокие затраты на более раннюю дату, компании могут лучше согласовать свои финансовые отчеты с истинной экономической стоимостью своих активов. Кроме того, этот метод дает налоговые преимущества, поскольку в более ранние годы допускаются более высокие вычеты.

Ограничения амортизации по методу уменьшаемого остатка

Хотя амортизация по методу уменьшаемого остатка имеет свои преимущества, она также имеет некоторые ограничения. Одно из ограничений заключается в том, что он может привести к увеличению амортизации в предыдущем году, что может повлиять на денежные потоки предприятия. Кроме того, этот метод может не подходить для активов, приносящих фиксированный доход в течение всего срока полезного использования, поскольку он может неточно отражать экономическую стоимость актива с течением времени.

Заключение.

Амортизация по методу уменьшаемого остатка является эффективным методом расчета амортизации и позволяет делать больше отчислений в первые годы. Он точно отражает экономическую стоимость активов с течением времени и обеспечивает налоговые льготы. Однако важно учитывать ограничения этого метода и оценить, подходит ли он для конкретного актива и потребностей бизнеса.

Оставить комментарий

Похожие объявления

Апрель 10, 2025

Апрель 10, 2025

Водитель категории C

Москва

Цена по запросу

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

prev

next

Комментарии