Прямые и абсорбционные затраты: в чем разница?

Цена по запросу

Июль 1, 2023

13

Прямая калькуляция и абсорбционная калькуляция - это два широко распространенных метода калькуляции себестоимости, используемых компаниями для определения затрат, связанных с продукцией и услугами. Каждый метод имеет свои сильные и слабые стороны, и понимание различий между ними может помочь компаниям принимать более обоснованные решения относительно стратегии ценообразования и общего финансового состояния.

Прямая калькуляция - это метод калькуляции, при котором учитываются только переменные затраты, непосредственно связанные с производством продукта или услуги. Эти переменные затраты включают прямые материалы, прямые трудозатраты и прямые накладные расходы. Постоянные затраты, такие как заработная плата, арендная плата и амортизация, не включаются в прямые затраты. Этот метод обеспечивает более точное представление фактических затрат на производство продукта или услуги, поскольку в него включаются только те затраты, которые меняются в зависимости от уровня производства.

С другой стороны, метод калькуляции себестоимости учитывает как переменные, так и постоянные затраты при определении общих производственных затрат на продукт или услугу. При этом методе постоянные накладные расходы распределяются между продуктами по заранее определенной формуле, обычно основанной на объеме производства. Метод абсорбционной калькуляции включает все затраты, как переменные, так и постоянные, и поэтому дает более полную картину общих затрат, понесенных компанией.

Хотя директ-костинг и абсорбционный костинг могут давать разные результаты в плане калькуляции затрат, оба метода используются в разных сценариях. Директ-костинг обычно используется для принятия краткосрочных решений, таких как определение прибыльности отдельных продуктов или услуг. С другой стороны, калькуляция затрат на поглощение часто используется для целей долгосрочного финансового планирования и отчетности, поскольку она дает более полную картину общих затрат, понесенных компанией.

В заключение, директ-костинг и абсорбционный костинг - это два различных метода калькуляции затрат, которые компании могут использовать для определения затрат, связанных с их продукцией или услугами. Прямая калькуляция учитывает только переменные затраты, в то время как абсорбционная калькуляция включает как переменные, так и постоянные затраты. Каждый метод имеет свои сильные и слабые стороны, и понимание различий может помочь компаниям принимать более обоснованные решения относительно стратегии ценообразования и общего финансового состояния.

Понимание прямой калькуляции себестоимости

Постоянные затраты, также называемые учетом переменных затрат или немедленными затратами, - это метод управленческого учета, который фокусируется на разделении затрат на постоянные и переменные компоненты. При таком подходе переменные затраты распределяются непосредственно на проданные продукты или услуги, в то время как постоянные затраты считаются затратами периода и не распределяются на конкретные продукты или услуги.

Постоянные затраты дают компаниям более четкое понимание затрат, связанных с продуктом или услугой. Отделяя постоянные затраты от переменных, компании могут оценить фактическую прибыльность каждого предлагаемого продукта или услуги и принять документально обоснованные решения по ценообразованию и объемам производства.

Постоянные затраты позволяют сделать акцент на расходах, которые изменяются непосредственно в зависимости от уровня производства или объема продаж. Переменные затраты, такие как прямые материалы и непосредственные работы, сразу же относятся к готовой продукции или услугам. Такой подход позволяет компаниям легко рассчитать производственные затраты на каждую единицу продукции и оценить влияние изменений в производстве на общую прибыльность.

В отличие от абсорбционной калькуляции, которая относит все затраты на продукцию или услуги, непосредственные затраты дают более точное представление о результирующих затратах в процессе производства. Этот метод устраняет искажения, вызванные постоянным распределением общих затрат на продукцию, особенно при изменении уровня производства.

Таким образом, для компаний важно понимать непосредственные затраты, чтобы принимать обоснованные решения по ценообразованию, объемам производства и общей прибыльности. Разделяя постоянные и переменные затраты и концентрируясь на калькуляции себестоимости продукции и услуг, компании могут получить четкое представление о структуре своих затрат и сделать стратегический выбор для оптимизации своих возможностей.

Что такое немедленные затраты?

Непосредственные затраты, также называемые учет переменных затрат или непосредственные затраты, - это бухгалтерские затраты на определение себестоимости производства товаров и услуг. В отличие от традиционных методов калькуляции себестоимости, которые распределяют постоянные общие затраты на продукцию, при калькуляции немедленных затрат учитываются только переменные затраты, непосредственно связанные с производством каждой единицы продукции. Этот подход дает более точное представление о себестоимости реализованной продукции и помогает компаниям принимать более эффективные решения по ценообразованию.

При директ-костинге только прямые материалы, прямой труд и переменные накладные расходы считаются затратами на производство. Постоянные накладные расходы, такие как арендная плата, коммунальные услуги и заработная плата, рассматриваются как затраты периода и не распределяются на конкретные производственные единицы. Это позволяет компаниям четко определить влияние изменений в производстве на структуру затрат.

Директ-костинг особенно полезен в отраслях, где производственные затраты сильно колеблются в зависимости от изменения объема производства, таких как производство, строительство и разработка программного обеспечения. Разделяя постоянные и переменные затраты, компании могут лучше понять тенденции изменения затрат и принять обоснованные решения по ценообразованию, уровню производства и распределению ресурсов.

Директ-костинг также предоставляет более точную информацию для принятия решений и оценки эффективности. Исключив постоянные накладные расходы, которые невозможно контролировать в краткосрочной перспективе, компании могут сосредоточиться на управлении затратами, которые могут оказать реальное влияние, например, на прямых материальных и трудовых затратах. Это позволяет принимать более эффективные решения и оценивать эффективность различных продуктов, проектов и отделов.

В заключение следует отметить, что директ-костинг - это метод калькуляции себестоимости, который фокусируется на переменных затратах, непосредственно связанных с производством, и рассматривает постоянные накладные расходы как затраты периода. Этот подход дает более точную картину себестоимости продаж и позволяет компаниям принимать лучшие решения по ценообразованию. Разделяя постоянные и переменные затраты, компании могут лучше понять тенденции изменения затрат и принять обоснованные решения по производству, ценообразованию и распределению ресурсов.

Соображения по поводу калькуляции себестоимости

Заинтересованы в понимании финансовых аспектов вашего бизнеса? Хотите понять фактические затраты на ваши продукты и услуги? Вам нужно обратить внимание на метод калькуляции себестоимости. Используя этот метод калькуляции, вы можете распределить все затраты на вашу продукцию и получить полную картину финансового положения вашего бизнеса.

Используя метод калькуляции себестоимости, вы можете точно определить общую стоимость каждой произведенной единицы продукции. Сюда входят прямые материалы и прямые трудозатраты, а также накладные расходы, которые часто упускаются из виду. Принимая во внимание все затраты, вы можете принимать обоснованные решения по ценообразованию, контролю затрат и рентабельности.

Важным преимуществом абсорбционной калькуляции является то, что она обеспечивает справедливое представление фактических затрат на продукт. Благодаря распределению как переменных, так и постоянных общих затрат, абсорбционная калькуляция гарантирует, что каждый продукт несет свою долю общих затрат. Это позволяет точно оценить прибыльность каждого продукта и принять стратегические решения по оптимизации деловой активности.

Для визуализации влияния абсорбционной калькуляции затрат можно использовать таблицы и графики для сравнения затрат и прибыльности различных продуктов и услуг. Анализируя данные, вы можете выявить недостатки деятельности и предпринять необходимые шаги для улучшения общих показателей вашего бизнеса.

Поэтому, если вы готовы войти в мир калькуляции себестоимости и получить более глубокое понимание затрат и прибыльности продукции, не медлите с изучением этого мощного метода. Управляйте финансовым здоровьем своего бизнеса и принимайте документально обоснованные решения, которые приведут вас к успеху. Начните с калькуляции себестоимости уже сегодня!

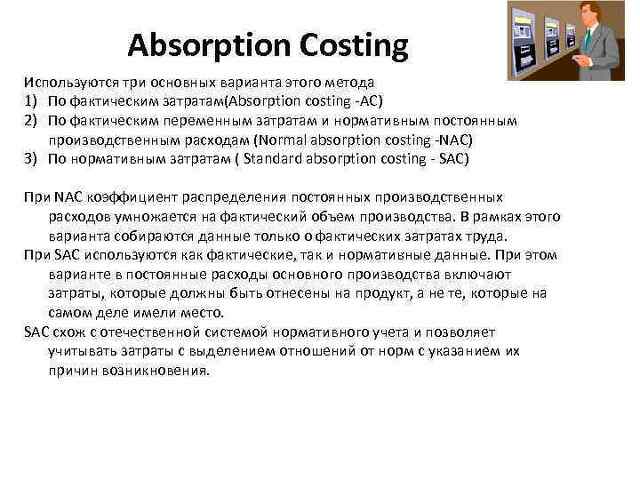

Что такое абсорбционная калькуляция себестоимости?

Калькуляция себестоимости - это метод учета, который позволяет компаниям распределять все производственные затраты на продукт или услугу. Он учитывает как переменные, так и постоянные затраты и также называется полной калькуляцией. Этот метод широко используется компаниями для определения затрат на производство продукции или оказание услуг.

При использовании метода абсорбционных затрат все прямые затраты, такие как материалы и прямой труд, и косвенные затраты, такие как общие расходы, распределяются между продуктами или услугами. Сюда входят постоянные затраты, которые не меняются на уровне производства. Калькуляция затрат на поглощение позволяет компаниям точно рассчитать стоимость производства каждой единицы продукции, включая некоторые постоянные затраты.

Включая постоянные затраты в расчет себестоимости, абсорбционная калькуляция затрат дает более полное представление о стоимости производства продукта или предоставления услуги. Эта информация необходима для принятия решений по ценообразованию, расчета прибыли и общего финансового анализа. Калькуляция себестоимости способствует лучшему контролю затрат и принятию более документированных решений.

Однако важно отметить, что у абсорбционных затрат есть ограничения. Определенные затраты распределяются между продуктами или услугами, что может привести к увеличению затрат на единицу продукции при более низком и низком уровне производства. Это может повлиять на анализ рентабельности и не дать точного представления о поведении затрат в определенных ситуациях.

В целом, абсорбционная калькуляция затрат является ценным инструментом для компаний, позволяющим определить общую стоимость производства и принимать документально обоснованные финансовые решения. Она дает полное представление о сопутствующих затратах и позволяет лучше контролировать и анализировать затраты. Однако важно учитывать его ограничения и использовать его в сочетании с другими методами калькуляции себестоимости для более точной оценки затрат и прибыльности.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии