Непосредственные затраты: экономический анализ: эффективное решение для точного финансового анализа

Цена по запросу

Июль 1, 2023

12

Метод учета затрат на производство - это метод учета затрат, который фокусируется на непосредственных затратах, связанных с производством товаров или услуг. В отличие от традиционных бухгалтерских затрат, которые распределяют как прямые, так и косвенные затраты по продуктам, непосредственные затраты рассматривают только непосредственные затраты, непосредственно относящиеся к конкретному продукту или услуге.

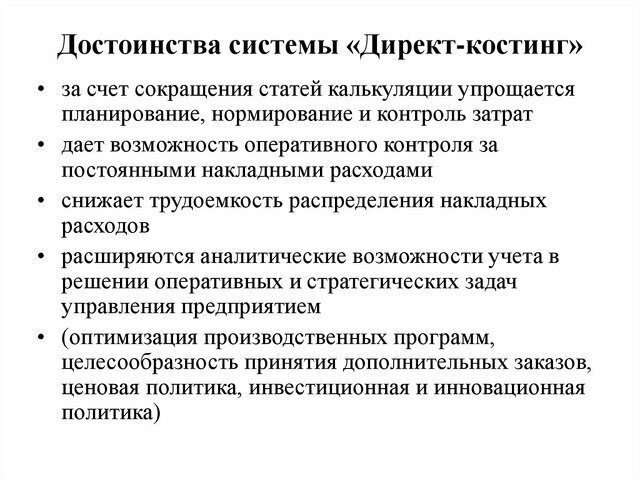

Непосредственные затраты дают более точное представление о фактических затратах на производство каждой единицы продукции или услуги. Исключая косвенные затраты, такие как общие затраты, непосредственные затраты позволяют компаниям лучше понять прибыльность отдельных продуктов или услуг.

Благодаря непосредственным затратам компаниям легче определить, какие продукты или услуги приносят наибольшую прибыль, а какие требуют наибольших затрат на производство, чем те, которые приносят доход. Эта информация помогает компаниям принимать обоснованные решения по ценообразованию, производству и распределению ресурсов.

Кроме того, непосредственные затраты четко разграничивают постоянные и переменные затраты. В то время как такие затраты, как арендная плата и заработная плата, остаются постоянными независимо от уровня производства, переменные затраты, такие как сырье и материалы и непосредственные работы, меняются в зависимости от объема производства.

Непосредственные затраты также позволяют предприятиям более точно рассчитывать мертвые точки. Мертвая точка - это уровень производства, при котором общая выручка предприятия равна его общим затратам. Знание мертвой точки позволяет компаниям определить, сколько единиц продукции им необходимо продать, чтобы покрыть свои расходы и получить прибыль.

В целом, непосредственные затраты - это метод учета затрат, который фокусируется на непосредственных затратах, связанных с производством товаров или услуг. Это помогает компаниям более четко понимать фактические затраты на каждую произведенную единицу продукции и принимать более обоснованные решения по ценообразованию, производству и распределению ресурсов.

Что такое непосредственные затраты?

Непосредственные затраты, также называемые переменными или прямыми затратами, - это бухгалтерские расходы на контроль и разделение затрат, связанных с производством товаров или услуг. Основное внимание уделяется выявлению и наложению только тех прямых затрат, которые непосредственно связаны с производственным процессом.

Прямая калькуляция не включает накладные расходы, такие как постоянные накладные расходы, которые не связаны напрямую с производством отдельных единиц продукции. Отделяя прямые затраты от косвенных, директ-костинг обеспечивает более четкое понимание затрат, непосредственно связанных с производством.

Директ-костинг особенно полезен для компаний с разным уровнем производства и продаж, поскольку позволяет более точно рассчитать себестоимость продукции и услуг. Она помогает определить точку безубыточности и проанализировать прибыльность отдельных продуктов и услуг.

Основные компоненты прямой калькуляции включают прямые материальные затраты, прямые затраты на оплату труда и переменные производственные накладные расходы. Эти затраты можно проследить непосредственно до конкретных продуктов или услуг и легко отнести на конкретные производственные подразделения.

Преимущества директ-костинга включают упрощенный анализ затрат, улучшение процессов принятия решений и лучшее понимание затрат для целей ценообразования. Она дает более точную картину прямых затрат, вовлеченных в производственный процесс, что позволяет компаниям принимать обоснованные финансовые решения.

В заключение следует отметить, что директ-костинг - это метод калькуляции затрат, который фокусируется на отслеживании и расчете только прямых затрат, связанных с производством товаров или услуг. Косвенные затраты исключаются, а затраты, непосредственно связанные с производством, понимаются более четко. Этот метод особенно полезен для компаний с переменным объемом производства и продаж, помогая им анализировать прибыльность и принимать обоснованные финансовые решения.

Понимание концепции.

Прямая калькуляция - это фундаментальная концепция в бизнесе и финансах. Она означает метод отнесения затрат непосредственно на продукцию или услуги на основе конкретных ресурсов, используемых в производстве. Он позволяет компаниям лучше понять фактические затраты на производство товаров и услуг и принимать более обоснованные решения по ценообразованию, рентабельности и распределению ресурсов.

При прямой калькуляции учитываются только затраты, непосредственно связанные с производственным процессом. Косвенные затраты, такие как общие и административные расходы, не включаются в расчет. Это дает более точное представление о затратах, непосредственно связанных с производством каждой единицы продукции или услуги.

Для внедрения директ-костинга компаниям необходимо тщательно анализировать и отслеживать затраты, понесенные на каждый продукт или услугу. Это может включать в себя определение прямых материалов, трудовых и других используемых ресурсов и отнесение конкретных затрат на каждый из них. Затем затраты суммируются для определения общей себестоимости продукции, которая затем может быть использована для расчета отпускных цен и рентабельности.

Директ-костинг особенно полезен в отраслях с высокой переменной себестоимостью, где различные продукты и услуги требуют различных ресурсов. Она позволяет компаниям оценить прибыльность каждого продукта или услуги в отдельности и принять обоснованные решения по ценообразованию и распределению ресурсов.

Понимая концепцию директ-костинга, компании могут улучшить свой финансовый анализ и процессы принятия решений. Они могут получить представление о том, какие продукты и услуги являются наиболее прибыльными, определить области для снижения затрат или повышения эффективности, а также оптимизировать свою деятельность в целом.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии