Как рассчитать амортизацию: формулы и советы

Цена по запросу

Июль 1, 2023

10

Вам трудно рассчитать амортизацию? Интересуетесь, как определить долгосрочную стоимость актива? Не ищите дальше! В этой статье мы расскажем вам о формуле и о том, как рассчитать амортизацию. Независимо от того, являетесь ли вы владельцем бизнеса или любителем бухгалтерского учета, понимание амортизации необходимо для финансового планирования и принятия решений.

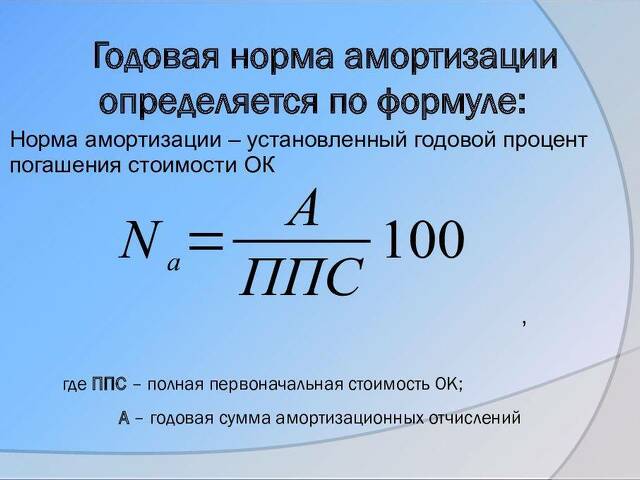

Виды амортизации

Амортизация может быть рассчитана несколькими различными способами, но наиболее часто используемые формулы следующие

(первоначальная стоимость - остаточная стоимость) / срок полезного использования

Давайте разберем эту формулу.

Первоначальная стоимость: речь идет о сумме, уплаченной за актив, включая дополнительные расходы, такие как транспортировка и установка.

Остаточная стоимость: также известная как остаточная стоимость, это расчетная стоимость актива в конце срока его полезного использования. Она представляет собой сумму, которую ожидается получить при продаже или утилизации актива.

Срок полезного использования: это расчетное количество лет, в течение которых актив будет использоваться. Он основан на таких факторах, как износ, устаревание технологии и ожидаемое использование.

Годовая амортизация актива может быть определена путем вычитания остаточной стоимости из первоначальной стоимости и деления полученного результата на срок полезного использования.

Методы начисления амортизации

Для расчета амортизации используется несколько методов. Наиболее распространенными являются

Прямолинейный метод: при этом методе амортизация равномерно распределяется в течение срока полезного использования актива. Это самый простой и наиболее широко используемый метод.

Метод уменьшающегося остатка: также известный как ускоренная амортизация, этот метод предусматривает более высокую амортизацию на начальном этапе и постепенное снижение амортизации с течением времени.

Метод единицы продукции: согласно этому методу, амортизация определяется на основе фактического использования актива. Учитывается количество единиц продукции или трудочасов, произведенных за определенный период.

Каждый метод имеет свои преимущества и недостатки, и выбор зависит от таких факторов, как стандарты бухгалтерского учета, налоговое законодательство и характер актива.

В заключение следует отметить, что понимание формул и методов расчета амортизации необходимо для эффективного управления финансами. Точная оценка амортизации позволяет принимать обоснованные решения по замене активов, составлению бюджета и налоговому планированию. Поэтому не стоит недооценивать важность амортизации в бизнесе и личных финансах.

Как рассчитать амортизацию: формула

Амортизация - это важная концепция для понимания бизнесом. Она представляет собой постепенное снижение стоимости актива с течением времени. Расчет амортизации позволяет компаниям более точно оценить фактическую стоимость использования актива и принять обоснованное решение о его замене или приобретении.

Формула расчета амортизации зависит от нескольких факторов, включая первоначальную стоимость актива, предполагаемый срок полезного использования и остаточную стоимость. Наиболее часто используемым методом является линейный метод, который равномерно распределяет стоимость актива на весь срок его полезного использования.

Для расчета амортизации по линейному методу можно использовать следующую формулу

(первоначальная стоимость - остаточная стоимость) / срок полезного использования

Например, предположим, что компания приобретает компьютер со сроком полезного использования пять лет и остаточной стоимостью 200 долларов США за 1 500 долларов США. Используя формулу, расходы на амортизацию составят

($1, 500 - $200) / 5 = $260

Это означает, что компания ежегодно несет расходы на амортизацию компьютера в размере 260 долларов США. Понимание формулы амортизации поможет компаниям лучше управлять своими активами и принимать обоснованные финансовые решения.

Основы амортизации

Амортизация - это бухгалтерский термин, означающий постепенное снижение стоимости актива с течением времени. Это снижение часто объясняется износом, устареванием или ветшанием актива. Компании используют амортизацию для точного отражения снижения стоимости активов в финансовой отчетности.

Расчет амортизации включает определение срока полезного использования и остаточной стоимости актива. Срок полезного использования - это расчетный период, в течение которого актив приносит экономическую выгоду компании. Ликвидационная стоимость - это ожидаемая стоимость актива в конце срока его полезного использования. Вычитая остаточную стоимость из первоначальной стоимости приобретения актива, организация может определить общую сумму амортизации.

Амортизация может рассчитываться линейным методом, методом уменьшающегося остатка или методом удельной амортизации. При линейном методе амортизация равномерно распределяется в течение срока полезного использования актива. При методе уменьшающегося остатка амортизация относится к предыдущим годам, а при методе единицы продукции амортизация рассчитывается на основе использования или производства актива.

Амортизация оказывает значительное влияние на финансовое состояние и прибыльность компании. Благодаря точному учету амортизации активов, компании могут быть предупреждены о потенциальных расходах на техническое обслуживание и замену, связанных со старением активов. Кроме того, расходы на амортизацию часто вычитаются для целей налогообложения и, следовательно, могут повлиять на налогооблагаемый доход компании.

В заключение следует отметить, что амортизация - это важный аспект бухгалтерского учета, который позволяет компаниям точно отражать снижение стоимости активов с течением времени. Понимание и точный расчет расходов на амортизацию помогает компаниям принимать обоснованные финансовые решения и поддерживать целостность финансовой отчетности.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии