Как проверить годовую норму амортизации вашего предприятия

Цена по запросу

Июль 1, 2023

16

Расчет годовой нормы амортизации является важным шагом в эффективном управлении активами. Определение нормы амортизации дает точную оценку снижения стоимости активов с течением времени. Это необходимо для точного финансового планирования и принятия решений. В данном разделе представлено пошаговое руководство по расчету годовой нормы амортизации для вашего бизнеса.

Шаг 1: Определите стоимость актива

Первым шагом в расчете годовой нормы амортизации является определение первоначальной стоимости актива. Сюда входит покупная цена, а также любые дополнительные расходы, понесенные в момент покупки, например, расходы на доставку и установку.

Шаг 2: Определите срок полезного использования актива

Далее необходимо оценить срок полезного использования актива. Это количество лет, в течение которых актив будет находиться в эксплуатации или приносить доход предприятию. Срок полезного использования зависит от типа актива и отраслевых стандартов.

Шаг 3: Определите остаточную стоимость

Остаточная стоимость - это предполагаемая стоимость перепродажи актива в конце срока его полезного использования. Она представляет собой остаточную стоимость актива после полной амортизации. Остаточная стоимость является важным фактором при расчете годовой нормы амортизации.

Шаг 4: Рассчитайте амортизируемую сумму

Амортизируемая сумма - это разница между первоначальной стоимостью актива и его остаточной стоимостью. Эта сумма представляет собой общую сумму, которая будет амортизироваться в течение срока полезного использования актива.

Шаг 5: Рассчитайте годовую сумму амортизации

Наконец, чтобы рассчитать годовую норму амортизации, амортизируемая сумма делится на срок полезного использования актива. Результат дает вам сумму, которую необходимо тратить на амортизацию каждый год.

Пример:

Рассмотрим компьютерную систему с первоначальной стоимостью 2 500 долларов США, сроком полезного использования пять лет и амортизацией

Ее стоимость составляет 500 долларов США. Амортизируемая сумма составляет USD 2, 000 (USD 2, 500 - USD 500), которая амортизируется ежегодно.

400 долларов США (2, 000 долларов США / 5 лет).

Выполнив эти шаги, вы сможете легко определить годовую норму амортизации для любого актива в вашем бизнесе. Это знание позволит вам принимать обоснованные финансовые решения и обеспечит точность бухгалтерского учета.

Определение годовой нормы амортизации

При определении годовой нормы амортизации для актива важно хорошо понимать доступные методы амортизации. Правильный расчет нормы амортизации обеспечивает точное отслеживание снижения стоимости актива с течением времени.

Широко используемым методом расчета годовой нормы амортизации является линейный метод. Согласно этому методу, первоначальная стоимость актива делится на срок его полезного использования для определения годовой суммы амортизационных отчислений. Этот простой подход часто предпочитают из-за его простоты и легкости расчета.

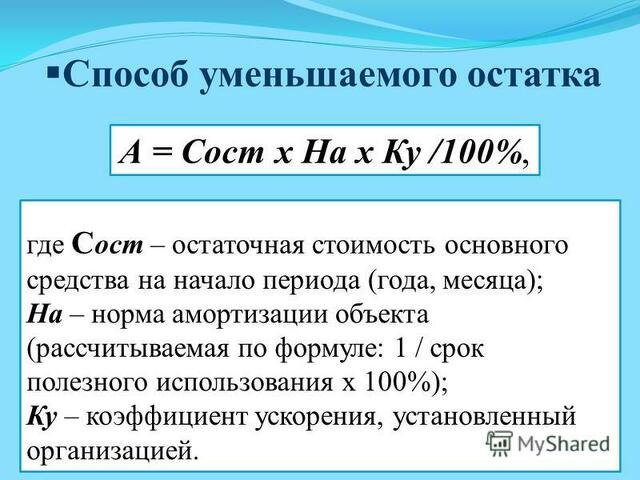

Другой метод, который может быть использован, - это метод уменьшающегося остатка. Согласно этому методу, амортизация выше в первые годы срока полезного использования актива, но со временем амортизация постепенно снижается. Этот метод особенно полезен для активов, которые, как ожидается, потеряют большую стоимость в первые годы и стабилизируются в последующие годы.

Также важно учитывать остаточную стоимость, которая может быть применена к активу. Остаточная стоимость - это расчетная стоимость актива в конце срока его полезного использования. Вычитая остаточную стоимость из первоначальной стоимости актива, можно рассчитать более точную норму амортизации.

Понимание и использование этих различных методов может помочь определить оптимальную годовую норму амортизации для конкретного актива или финансовой цели. Обладая этими знаниями, вы сможете принимать обоснованные решения по управлению активами и их замене, обеспечивая долгосрочный успех вашего бизнеса.

Расчет срока полезного использования

Расчет срока полезного использования играет важную роль при управлении активами и определении их стоимости. Под сроком полезного использования понимается предполагаемое время использования актива до того, как он достигнет конца своего срока службы. Этот расчет позволяет компаниям планировать замену или ремонт активов и определять расходы на амортизацию.

Существует несколько методов расчета срока полезного использования актива. Распространенным является линейный метод, при котором стоимость актива равномерно распределяется на весь предполагаемый срок его полезного использования. Согласно этому методу, срок полезного использования определяется на основе таких факторов, как физический износ актива, техническое устаревание и юридические или нормативные ограничения.

Другим способом расчета срока полезного использования является использование отраслевых рекомендаций и нормативных актов. Отрасли часто имеют специальные рекомендации относительно срока полезного использования различных видов активов. Эти рекомендации учитывают общий износ, технологический прогресс и отраслевые факторы. Следуя этим отраслевым стандартам, компании могут точно оценить срок полезного использования актива.

Важно отметить, что срок полезного использования актива является оценочным и может меняться в зависимости от ряда факторов. Необходимо регулярно проводить оценку стоимости и экспертизу, чтобы убедиться, что срок полезного использования был точно определен и все изменения были учтены. Расчет срока полезного использования актива позволяет компаниям эффективно управлять своими активами, планировать их замену и точно составлять финансовую отчетность.

Оценка остаточной стоимости

При определении годовой амортизации актива важно учитывать его остаточную стоимость. Остаточная стоимость представляет собой расчетную остаточную или утилизационную стоимость актива в конце срока его полезного использования. Оценка остаточной стоимости важна для точного расчета годовых амортизационных отчислений.

Один из подходов к оценке остаточной стоимости заключается в оценке потенциальной стоимости актива при перепродаже. Это можно сделать путем изучения аналогичных активов на рынке и оценки цены, по которой актив может быть продан в конце срока его полезной службы. При этом следует учитывать состояние актива, рыночный спрос и дополнительные затраты на утилизацию или реконструкцию.

Другим способом определения остаточной стоимости является физический осмотр актива. Это предполагает оценку оставшегося срока полезного использования актива на основе его текущего состояния и соответствующую оценку его стоимости лома. Для более точной оценки необходимо учитывать такие факторы, как износ, история технического обслуживания и технологические достижения.

Важно регулярно проверять и обновлять оценочную остаточную стоимость в течение всего срока полезного использования актива, чтобы убедиться, что амортизация отражает его истинную стоимость. Неточная оценка остаточной стоимости может привести к неточным расчетам амортизации и неточной финансовой отчетности.

В заключение следует отметить, что оценка ликвидационной стоимости актива является важным шагом в определении его годовой амортизации. Такие факторы, как стоимость перепродажи и возможность физического осмотра, могут быть приняты во внимание для обеспечения более точной оценки ликвидационной стоимости. Регулярный пересмотр и обновление расчетной ликвидационной стоимости необходимы для обеспечения точного финансового обоснования.

Применение видов амортизации

Когда речь идет о расчете годовых коэффициентов амортизации, важно понимать тип и то, как он может быть применен к конкретным ситуациям. Тип амортизации учитывает такие факторы, как первоначальная стоимость актива, его ожидаемый срок полезного использования и ликвидационная стоимость в конце срока службы.

Для расчета годовой амортизации может использоваться прямой метод, который распределяет затраты на снижение стоимости равномерно в течение срока полезного использования актива. Этот метод обычно используется, поскольку он прост и понятен. Вид расчета годовой амортизации с использованием линейного метода выглядит следующим образом

Годовая амортизация = (первоначальная стоимость - ликвидационная стоимость) / срок полезного использования

Предположим, что оборудование куплено за 10 000 долларов США, а срок его полезной службы оценивается в 5 лет. Если ожидается, что оборудование не будет иметь ликвидационной стоимости в конце срока полезного использования, то годовой амортизационный выход составит 2, 000 долларов США в год.

Однако, если он ожидает, что оборудование будет иметь ликвидационную стоимость в размере 2, 000 долларов США в конце пятилетнего срока службы, годовой амортизационный выпуск будет скорректирован соответствующим образом. В этом случае годовые амортизационные отчисления составят 1 600 долларов США в год.

Применяя тип амортизации, можно точно определить годовые расходы на амортизацию актива. Эта информация полезна для целей бюджетирования и финансового планирования, поскольку она помогает распределить затраты на весь срок полезной службы актива и спланировать будущие замены или модернизацию.

Понимание прямого метода начисления амортизации

Метод прямой амортизации - это широко используемый метод расчета годовой амортизации актива. Он считается одним из самых простых и понятных методов и идеально подходит для малых предприятий и частных лиц, которые хотят эффективно управлять своими активами.

Для расчета годовой амортизации линейным методом необходимо знать три ключевых фактора: первоначальную стоимость актива, предполагаемую остаточную стоимость и предполагаемый срок полезного использования актива.

Первоначальная стоимость актива - это общая стоимость приобретения или создания актива, включая дополнительные расходы, такие как транспортные расходы и расходы на установку. Затем эта стоимость делится на предполагаемый срок полезного использования актива для определения годовой суммы амортизационных отчислений.

Расчетная остаточная стоимость - это предполагаемая остаточная стоимость актива в конце срока его полезного использования. Она представляет собой сумму, которую, как ожидается, будет стоить актив после учета амортизации.

Предполагаемый срок полезного использования актива - это расчетный период, в течение которого актив, как ожидается, будет приносить экономические выгоды. Обычно он измеряется в годах.

После того как эти три фактора известны, годовую амортизацию можно рассчитать по следующей формуле

Годовая амортизация = (первоначальная стоимость - расчетная остаточная стоимость) / расчетный срок полезного использования.

Понимание прямолинейного метода амортизации позволяет предприятиям и частным лицам эффективно планировать замену и модернизацию активов, чтобы они могли продолжать работать эффективно и результативно.

Расчет годовой амортизации

Запутались в том, как определить годовую амортизацию актива? Не ищите дальше! Решение есть. Расчет годовой амортизации очень важен, поскольку он позволяет компаниям распределить стоимость своих активов на весь срок их полезного использования.

Для расчета годовой суммы амортизации необходимо учитывать первоначальную стоимость, остаточную стоимость и срок полезного использования актива. Первоначальная стоимость относится к сумме, уплаченной за приобретение актива, а остаточная стоимость - это предполагаемая стоимость актива в конце срока его полезного использования.

Для расчета годовых амортизационных отчислений можно использовать либо линейный метод, либо метод ускоренной амортизации. При линейном методе стоимость актива равномерно распределяется на весь срок его полезного использования, в то время как при ускоренном методе амортизации допускается значительная скидка в начале срока полезного использования актива.

Давайте подробнее рассмотрим линейный метод амортизации. Он предполагает вычитание остаточной стоимости из первоначальной стоимости и деление полученного результата на срок полезного использования актива. Таким образом рассчитываются ежегодные амортизационные отчисления.

Например, если вы покупаете станок стоимостью $10 000 с восстановительной стоимостью $2 000 и сроком службы пять лет, ваши ежегодные амортизационные расходы составят ($10 000-2 000) / 5 = 1, 600 = 1, 600. Это означает, что $1, 600 может быть вычтено из налогооблагаемого дохода каждый год в течение следующих пяти лет.

Расчет годовой амортизации необходим для получения точной финансовой информации и налогового планирования. Это позволяет предприятиям правильно распределять затраты, связанные с их активами, и поддерживать свое финансовое здоровье. Не позволяйте амортизации быть тайной - научитесь считать ее и принимать документально обоснованные финансовые решения. Например, если вы покупаете станок стоимостью $10 000 с < Span> ликвидационной стоимостью $2 000 и сроком службы 5 лет, ваши ежегодные расходы на амортизацию составят ($10 000 - $2 000) / $5 = $1 600. Это означает, что $1, 600 можно вычитать из налогооблагаемого дохода каждый год в течение следующих пяти лет.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

prev

next

Комментарии