Как определить срок окупаемости: пошаговое руководство

Цена по запросу

Июль 1, 2023

10

Хотите узнать, сколько времени потребуется для полной амортизации актива? Определение срока окупаемости - важный шаг в анализе финансового состояния вашей компании. Мы расскажем вам о том, как рассчитать срок полезного использования актива.

Шаг 1: Определите актив

Первым шагом является четкая идентификация актива, о котором идет речь. Будь то тяжелая техника, офисное оборудование или нематериальные активы, такие как патенты, знание конкретного объекта поможет вам собрать точные цифры.

Шаг 2: Сбор информации

Чтобы рассчитать срок амортизации, необходимо собрать основную информацию об активе. К ним относятся первоначальная стоимость, остаточная стоимость (если таковая имеется) и предполагаемый срок полезного использования.

Шаг 3: Рассчитайте годовую амортизацию

Используя формулу

Годовая амортизация = (первоначальная стоимость - остаточная стоимость) / срок полезного использования

Рассчитайте годовую амортизацию. Это означает, сколько стоимости актив теряет каждый год из-за износа и устаревания.

Шаг 4: Определите срок окупаемости

Разделите первоначальную стоимость актива на годовую амортизацию.

Период окупаемости = первоначальная стоимость / годовой износ

Это даст вам количество лет, которые потребуются для полной амортизации актива.

Примечание: При расчете срока окупаемости важно учитывать остаточную или ликвидационную стоимость. Если актив имеет остаточную стоимость, он может быть полностью амортизирован до окончания предполагаемого срока полезного использования.

Выполнение этих шагов поможет вам точно определить срок окупаемости и принять обоснованные решения в отношении активов вашей компании. Помните, что понимание срока полезного использования актива является ключом к поддержанию финансовой стабильности и планированию будущих инвестиций.

Определение срока полезного использования актива

В мире финансов и бухгалтерского учета определение срока полезного использования актива является важным шагом в расчете амортизации. Срок полезного использования - это период, в течение которого актив должен приносить экономические выгоды своему владельцу. Он является важным фактором при определении суммы амортизации, отраженной в финансовой отчетности компании.

При определении срока полезного использования актива необходимо учитывать несколько факторов. Во-первых, учитывается физический срок службы актива. Это относится к фактическому количеству лет, в течение которых актив, как ожидается, будет использоваться. Например, естественный срок службы станка может составлять 10 лет, после чего может потребоваться его замена или модернизация.

Другим фактором, который необходимо учитывать, является экономический срок службы актива. При этом учитывается не только естественный износ актива, но и изменения в технологии и рыночных условиях, которые могут сделать актив устаревшим до окончания его естественного срока службы. Например, физический срок службы компьютера составляет пять лет, но из-за быстрого развития технологий срок его экономической жизни может составлять всего три года.

Другие факторы, которые могут повлиять на срок полезного использования актива, включают затраты на техническое обслуживание и ремонт, ожидаемое использование, технологический прогресс или возможные изменения в законодательстве. Важно оценить все эти факторы, чтобы точно определить срок полезного использования актива и обеспечить отражение в финансовой отчетности соответствующей суммы амортизации.

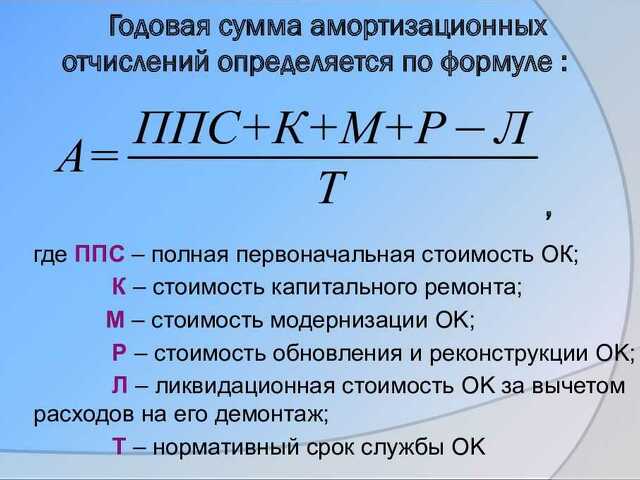

Расчет амортизации

Амортизация является важным аспектом финансового управления для компаний. Он подразумевает постепенное снижение стоимости активов с течением времени. Расчет амортизации позволяет компаниям оценить степень износа активов и соответствующим образом распределить затраты.

Существует несколько методов расчета амортизации, наиболее распространенными из которых являются линейный метод и метод уменьшающегося остатка. При прямолинейном методе стоимость актива равномерно распределяется в течение срока его полезного использования, в то время как при методе уменьшаемого остатка амортизация выше в первые годы срока полезного использования актива.

Для расчета амортизации линейным методом необходимо определить первоначальную стоимость приобретения, предполагаемый срок полезного использования и остаточную стоимость актива. Формула для расчета линейной амортизации выглядит следующим образом

Амортизация = (первоначальная стоимость приобретения - остаточная стоимость) / срок полезного использования

Например, если первоначальная стоимость станка составляет 10 000 долларов США, срок полезного использования - пять лет, а остаточная стоимость - 2 000 долларов США, то годовая сумма амортизации составит

($10, 000 - $2, 000) / 5 = $1, 600

Амортизация отражается в отчете о доходах и уменьшает чистую прибыль предприятия. Она также отражается в балансе в виде накопленной амортизации, которая уменьшает стоимость активов с течением времени.

Расчет амортизации является неотъемлемой частью финансового планирования компании. Он помогает определить фактические затраты на владение и использование актива, что позволяет более точно составлять бюджет и принимать решения.

Факторы, влияющие на срок окупаемости

В определении срока амортизации актива участвует несколько важных факторов. Понимание этих факторов важно для принятия обоснованных решений по управлению активами и финансовому планированию.

Тип актива: тип рассматриваемого актива оказывает значительное влияние на период окупаемости. Такие активы, как здания, транспортные средства и машины, имеют разные уровни долговечности и сроки полезного использования.

Качество: качество актива на момент покупки также влияет на период амортизации. Активы высокого качества, как правило, имеют более длительный срок полезного использования и, следовательно, более длительный период окупаемости.

Интенсивность использования: частота и интенсивность использования актива влияет на срок его амортизации. Активы, которые используются чаще или интенсивнее, как правило, амортизируются быстрее.

Техническое обслуживание и ремонт: уровень технического обслуживания актива и объем ремонтных работ могут повлиять на срок его амортизации. Регулярное техническое обслуживание и своевременный ремонт могут помочь продлить срок полезной службы актива.

Технологический прогресс: технологический прогресс может привести к тому, что некоторые активы устареют быстрее, сократив срок их окупаемости. Это особенно важно для активов в быстро развивающихся отраслях, таких как электроника и программное обеспечение.

Принимая во внимание эти факторы, компании и частные лица могут лучше оценить срок окупаемости активов и принять обоснованные решения по финансовому планированию и стратегии управления активами.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии