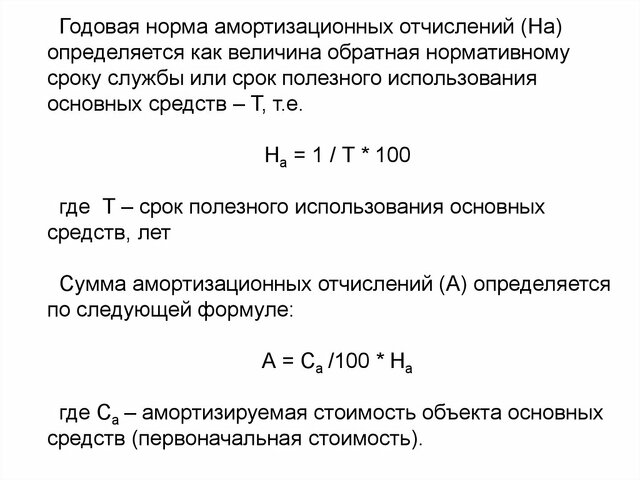

Как определить амортизационные отчисления

Цена по запросу

Июль 1, 2023

9

Как владельцу бизнеса, важно точно рассчитывать и регистрировать расходы на амортизацию вашей компании. Амортизация относится к постепенному износу активов с течением времени, и эти расходы необходимы для финансовой отчетности и определения истинной стоимости активов.

Понимание расчета:.

Амортизация рассчитывается с учетом первоначальной стоимости актива, срока его полезного использования и остаточной стоимости. Первоначальная стоимость - это сумма, уплаченная за актив, а остаточная стоимость - это оценочная стоимость в конце срока полезного использования. Срок полезного использования - это период, в течение которого ожидается, что актив будет вносить вклад в коммерческую деятельность.

Выбор подходящего метода:.

Для расчета амортизации существует несколько методов, включая прямолинейную амортизацию, ускоренную амортизацию и метод единиц продукции. Прямолинейный метод является простым и широко используемым методом, поскольку он равномерно распределяет амортизационные расходы в течение срока полезного использования актива. Ускоренные методы, такие как метод двойной убывающей амортизации, распределяют амортизацию в большей степени на первые годы срока полезного использования актива.

Соображения:.

При определении суммы амортизационных отчислений важно учитывать национальную политику и правила бухгалтерского учета. Эти правила могут диктовать конкретные методы или коэффициенты, которые необходимо использовать. Кроме того, важно проконсультироваться с профессиональным бухгалтером или финансовым консультантом для обеспечения точности расчетов и соблюдения действующего законодательства.

'Точное определение амортизационных отчислений имеет решающее значение для рационального финансового управления и отчетности. Понимая, как она рассчитывается, и принимая во внимание соответствующие факторы, вы сможете уверенно определить соответствующую сумму амортизации для вашего бизнеса."

Как определить амортизацию

Расходы на амортизацию являются важной частью финансового планирования и учета в бизнесе. Понимание того, как рассчитываются и определяются эти расходы, важно для правильного управления активами и распределения затрат.

Во-первых, важно знать, что амортизация относится к процессу распределения стоимости нематериального актива в течение срока его полезного использования. А нематериальный буквально означает то, что не имеет физической формы. Нематериальные активы относятся к таким правам, как патенты, авторские права, торговые марки, зарегистрированные права на продажу и т.д.

Чтобы определить сумму амортизационных отчислений, необходимо знать первоначальную стоимость нематериального актива и срок его полезного использования. Первоначальная стоимость - это сумма, уплаченная за приобретение актива, а срок полезного использования - это предполагаемый период, в течение которого актив будет приносить пользу предприятию.

Как только у вас есть эти две части информации, вы можете рассчитать годовую амортизацию по простой формуле. Разделите первоначальную стоимость актива на срок его полезного использования, чтобы определить сумму, которая будет амортизироваться каждый год. Например, если патент со сроком полезного использования 10 лет приобретен за 100 000 долларов США, ежегодные амортизационные отчисления составят 10 000 долларов США.

Важно отметить, что некоторые нематериальные активы, такие как гудвилл, могут иметь неопределенный срок полезного использования. В таких случаях необходимо периодически оценивать стоимость актива и соответствующим образом корректировать амортизационные отчисления.

Понимание того, как определяется амортизация, поможет вам точно оценить стоимость нематериальных активов и принять обоснованные финансовые решения для вашего бизнеса.

Расчет амортизации

Расходы на амортизацию являются важным аспектом финансового планирования компании. Они представляют собой постепенное снижение стоимости актива с течением времени, что может оказать значительное влияние на итоговые показатели бизнеса. Для точного расчета амортизации необходимо учитывать несколько факторов

Тип актива: различные типы активов имеют разные нормы амортизации. Например, земля не амортизируется, в то время как машины и оборудование амортизируются быстрее. Для точных расчетов необходимо знать тип актива и его ожидаемый срок полезного использования.

Первоначальная стоимость и остаточная стоимость: первоначальная стоимость актива и его ожидаемая остаточная стоимость в конце срока полезного использования являются важными исходными данными для расчета амортизации. Первоначальная стоимость - это сумма, потраченная на приобретение актива, а остаточная стоимость - это предполагаемая стоимость, когда актив больше не будет доступен для использования.

Методы амортизации: для расчета амортизации существует несколько методов, включая линейный метод, метод уменьшающегося остатка и метод амортизации производственных единиц. Каждый метод имеет свои преимущества и недостатки, и выбор метода зависит от характера актива и учетной политики компании.

Амортизация: амортизация - это сумма, отражаемая в отчете о прибылях и убытках за каждый отчетный период для отражения снижения стоимости активов. Точный расчет амортизации позволяет компаниям равномерно распределить затраты в течение срока полезного использования актива и избежать резких колебаний в финансовых отчетах.

В заключение следует отметить, что расчет амортизации является важным аспектом финансового планирования компании. Принимая во внимание тип актива, его первоначальную стоимость, остаточную стоимость, метод амортизации и амортизационные расходы, компании могут точно и последовательно отчитываться о своих финансовых результатах.

Определение срока полезного использования актива

При определении срока полезного использования актива важно иметь четкое представление о том, как долго предполагается использовать актив. Эта информация необходима для составления точной финансовой отчетности и принятия эффективных решений по управлению активами.

Одним из способов определения срока полезного использования актива является тщательный анализ физического состояния актива. Оценив такие факторы, как износ, устаревание и технологический прогресс, можно определить, как долго актив будет продолжать приносить пользу предприятию.

Другой подход заключается в изучении отраслевых стандартов и контрольных показателей для аналогичных активов. Изучение и сравнение аналогичных активов в отрасли может дать информацию об их среднем сроке полезного использования. Эта информация может послужить ценным ориентиром при оценке конкретного актива.

Кроме того, консультации с экспертами в данной области или привлечение помощи профессиональных оценщиков могут предоставить ценную информацию для оценки срока полезного использования актива. Эти эксперты обладают знаниями и опытом для оценки различных факторов и предоставления обоснованного мнения о том, как долго актив будет сохранять свою стоимость.

Важно отметить, что определение срока полезного использования актива не является точной наукой и требует определенных суждений. Однако, используя различные методы и учитывая множество факторов, компании могут сделать более точные оценки и эффективно планировать замену или выбытие активов.

В заключение следует отметить, что понимание и определение срока полезного использования актива важно для принятия обоснованных финансовых решений. Анализируя физическое состояние, отраслевые стандарты и консультируясь с экспертами, компании могут оценить срок полезного использования активов, планировать будущее и оптимизировать стратегии управления активами.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии