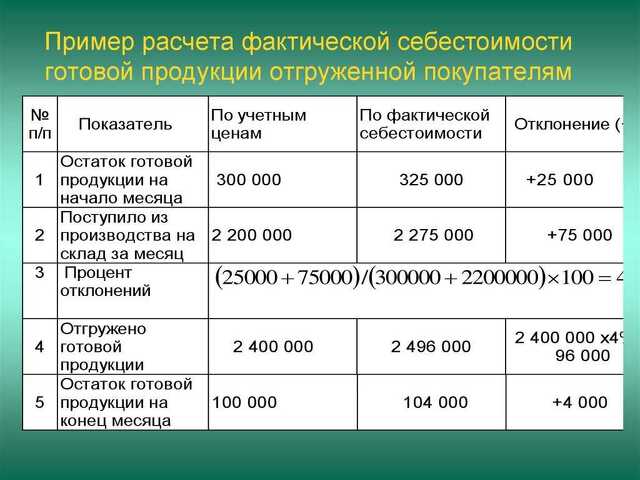

Факторы, влияющие на расчет производственных затрат

Цена по запросу

Июль 1, 2023

16

Понимание факторов, влияющих на себестоимость продукции, важно для производителей, стремящихся повысить рентабельность и эффективность производства. Общие производственные затраты представляют собой комбинацию различных расходов, понесенных в процессе производства. Анализируя и оптимизируя эти факторы, производители могут принимать обоснованные решения для снижения затрат и максимизации прибыльности.

Прямые трудовые затраты

Одним из основных факторов, влияющих на производственные затраты, является прямой труд, необходимый для производства продукции. Сюда входит заработная плата, выплачиваемая работникам, непосредственно участвующим в производственном процессе. Для производителей важно эффективно управлять рабочей силой, чтобы минимизировать затраты без ущерба для качества.

Затраты на сырье

Сырьевые материалы - еще один важный компонент производственных затрат. Это материалы или вещества, используемые для создания конечного продукта. Для обеспечения оптимального качества и рентабельности производителям необходимо тщательно искать и использовать сырьевые материалы. Это может включать в себя заключение выгодных контрактов с поставщиками или поиск альтернативных материалов, которые обеспечивают аналогичную функциональность по более низкой цене.

Накладные расходы.

Помимо прямых затрат на рабочую силу и сырье, производителям также необходимо учитывать накладные расходы. К ним относятся затраты, которые не имеют прямого отношения к производственному процессу, но необходимы для общего функционирования производственного подразделения. Примерами накладных расходов являются арендная плата или лизинговые платежи, коммунальные расходы, обслуживание оборудования и административные расходы.

Оборудование и машины

Инвестиции в надежное и эффективное оборудование и машины необходимы для производственного процесса. Затраты на приобретение и обслуживание этих активов оказывают значительное влияние на общие производственные затраты. Тщательно оценивая эффективность и надежность оборудования, производители могут принимать обоснованные решения для минимизации времени простоя, повышения производительности и оптимизации затрат.

Экономия от масштаба.

Один из способов, с помощью которого производители могут управлять производственными затратами и снижать их, - это использование эффекта масштаба. При увеличении объема производства средняя стоимость единицы продукции снижается за счет распределения постоянных затрат. Это означает, что стоимость единицы продукции может снижаться в течение более длительного периода производства. Производители могут добиться эффекта масштаба, используя эффективные технологии производства и максимально используя производственные мощности.

Заключение.

Производственные затраты в производстве представляют собой сложную комбинацию факторов, влияющих на общую прибыльность бизнеса. Понимая и управляя этими факторами, производители могут определить области для улучшения и реализации стратегий снижения затрат и повышения эффективности. Анализ прямых затрат на рабочую силу, сырье, общие расходы, инвестиции в оборудование и машины, а также использование эффекта масштаба являются важными шагами на пути к достижению более эффективных производственных процессов.

Компоненты производственных затрат

Производственные затраты - это общие расходы предприятия на производство продукции или услуг. Они включают все затраты, связанные с производством, такие как сырье, материалы, труд и общие расходы.

Сырье: сырье - это важные компоненты, используемые в процессе производства. Это могут быть природные ресурсы, такие как древесина или металлы, или обработанные материалы, такие как пластмассы или химикаты. Стоимость сырья является важной частью производственных затрат.

Работа: Работа относится к труду, задействованному в производственном процессе. Сюда входит как прямой труд сотрудников, непосредственно участвующих в производстве, так и косвенный труд, например, начальников и вспомогательного персонала. Затраты на рабочую силу, включая заработную плату, пособия и обучение, вносят свой вклад в производственные затраты.

Общие затраты: общие затраты - это косвенные затраты, понесенные в процессе производства. Они включают расходы на коммунальные услуги, аренду, амортизацию оборудования и административные расходы. Эти расходы не оплачиваются непосредственно за конкретную продукцию, но являются неотъемлемой частью общего производственного процесса.

Прочие затраты: помимо сырья, рабочей силы и общих затрат, могут быть и другие затраты, связанные с производством, такие как транспортные расходы, упаковочные материалы и затраты на контроль качества. Эти затраты также должны учитываться при расчете себестоимости продукции.

Понимание компонентов производственных затрат необходимо компаниям для эффективного управления расходами и принятия обоснованных решений по ценообразованию, рентабельности и распределению ресурсов. Благодаря точному расчету и анализу производственных затрат, компании могут определить области для снижения затрат, оптимизации производственных процессов и повышения общей конкурентоспособности на рынке.

Прямые затраты

В производственном процессе прямые затраты - это затраты, непосредственно связанные с производством конкретного продукта. Эти затраты включают в себя сырье, материалы, затраты на оплату труда и другие прямые затраты, необходимые для производственного процесса.

Сырьевые материалы являются важным компонентом прямых затрат. Стоимость приобретения сырья, такого как металлы, древесина и пластмассы, может оказывать прямое влияние на общие производственные затраты. Для производителей важно приобретать доступное и высококачественное сырье, чтобы поддерживать прямые затраты на низком уровне.

Расходы на оплату труда также играют важную роль в прямых затратах. Заработная плата и пособия, выплачиваемые работникам, участвующим в производственном процессе, считаются прямыми затратами. Эффективное управление трудовыми ресурсами, например, оптимизация рабочих смен и обучение сотрудников, может помочь снизить затраты на оплату труда и повысить общую производительность.

Другие прямые затраты могут включать расходы на коммунальные услуги, техническое обслуживание и оборудование, непосредственно связанные с производственным процессом. Эти затраты могут варьироваться в зависимости от характера производственного процесса и отрасли, в которой работает компания.

Тщательно контролируя и управляя прямыми затратами, компании могут контролировать общие производственные расходы и повышать рентабельность. Анализируя прямые затраты, производители могут определить области снижения затрат и принять обоснованные решения по оптимизации производственных процессов.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

prev

next

Комментарии