Амортизация по методу суммы лет

Цена по запросу

Июль 1, 2023

21

Ищете эффективный способ начисления амортизации? Ищите! Наша команда экспертов разработала инновационное решение с использованием проверенного метода суммирования цифр года.

Наш инновационный подход позволяет точно рассчитать амортизацию на основе срока полезного использования актива. Расчет суммы цифр года обеспечивает справедливое распределение амортизации во времени, отражая снижение стоимости актива.

Отличительной особенностью нашего метода является внимание к деталям каждого расчета. Мы проводим тщательный анализ срока полезного использования актива и применяем соответствующую норму амортизации. Такой тщательный подход позволяет нам точно определить снижение стоимости актива.

Наш метод суммы лет не только поддерживает соответствие стандартам бухгалтерского учета, но и обеспечивает финансовую прозрачность. Благодаря точному определению снижения стоимости актива можно принимать обоснованные решения о замене, модернизации и составлении бюджета.

Убедитесь, что амортизация не перегружает ваши финансы. Используйте метод годовой суммы и получите точные и надежные расчеты амортизации. Свяжитесь с нами сегодня, чтобы узнать, как наши решения могут принести пользу вашему бизнесу.

Обзор метода общей годовой амортизации

Метод общей годовой амортизации - это широко используемый метод амортизации кредитов или активов, при котором амортизация распределяется на основе оставшихся лет срока полезного использования актива. Этот метод часто является предпочтительным, поскольку он отражает более точную картину стоимости актива по мере ее уменьшения с течением времени.

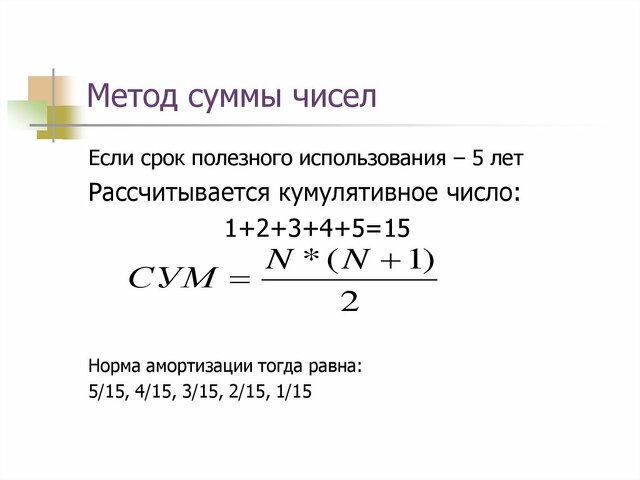

Согласно этому методу, амортизационные отчисления за каждый год рассчитываются по формуле, в которой суммируются цифры срока полезного использования актива. Например, если срок полезного использования актива составляет пять лет, то сумма цифр равна 1+2+3+3+4+5 = 15. Амортизация за первый год рассчитывается как (5/15). Умножьте на общую стоимость актива.

Использование метода годовой суммы позволяет компаниям лучше распределить стоимость актива на ожидаемый срок его полезного использования. Это помогает точно отразить амортизированную стоимость актива и гарантирует, что затраты соответствуют доходам от его использования.

Кроме того, этот метод позволяет компаниям максимизировать налоговые вычеты, оплачивая амортизацию заранее. Это связано с тем, что в первые годы амортизация выше, а со временем снижается.

Важно отметить, что метод годовой суммы является лишь одним из многих методов начисления амортизации. Компании должны учитывать свои конкретные потребности и проконсультироваться с профессиональным бухгалтером, чтобы определить наилучший метод для своей финансовой отчетности.

Концепция и преимущества

Концепция общей годовой амортизации - это широко используемый метод расчета амортизации и амортизации стоимости актива в течение срока его полезного использования. Согласно этому методу, фиксированная сумма амортизации распределяется на каждый год срока полезного использования актива, постепенно уменьшая балансовую стоимость актива с течением времени.

Одним из основных преимуществ использования данного метода является то, что он обеспечивает систематический и последовательный подход к признанию затрат, связанных с активом в течение срока его полезного использования. Распределение стоимости актива на несколько лет гарантирует, что финансовое воздействие не будет сконцентрировано в одном отчетном периоде, тем самым сглаживая колебания доходов и денежных потоков.

Еще одним преимуществом является то, что метод амортизации обеспечивает справедливое представление экономической стоимости актива с течением времени. Распределяя стоимость актива на каждый год, финансовая отчетность отражает снижение стоимости актива по мере его старения и снижения производительности и эффективности.

Метод суммы лет также может быть использован для простого сравнения производительности и финансового положения различных активов и предприятий. Этот метод обеспечивает стандартизированный подход к начислению амортизации и облегчает оценку относительной стоимости и доходов активов, которые обычно различаются по стоимости, возрасту и ожидаемому сроку полезного использования.

В целом, концепция общей годовой амортизации обеспечивает систематический и справедливый подход к признанию затрат, связанных с активом в течение срока его полезного использования. Она помогает выровнять колебания доходов и денежных потоков, обеспечивает справедливое представление экономической стоимости актива и облегчает сравнение между различными активами и предприятиями.

Расчеты и формулы

Ищете надежный и эффективный способ рассчитать стоимость актива и определить его амортизацию с течением времени? Вам не нужно искать дальше наших расчетов и формул. Наше инновационное программное обеспечение обеспечивает точные и всесторонние расчеты с использованием метода суммы цифр за год.

Расчеты и формулы позволяют легко рассчитать амортизацию актива в течение срока его полезного использования: метод суммы цифр за год присваивает вес каждому году, причем наибольший вес присваивается первому году, а наименьший - последнему. Этот метод гарантирует, что амортизация рассчитывается в большей степени для более ранних лет, отражая повышенный износ актива.

Наше программное обеспечение упрощает процесс расчета, автоматически составляя график амортизации на основе введенных данных. График включает амортизационные расходы за каждый год, накопленную амортизацию актива и остаточную стоимость. Этот всеобъемлющий график позволяет легко отслеживать амортизацию активов с течением времени.

Calculation and Formula подходит для компаний всех размеров и отраслей, включая производство, строительство и транспорт. Независимо от того, есть ли у вас небольшой автопарк или большой склад техники, наше программное обеспечение поможет вам точно рассчитать и отследить амортизацию активов.

Нет необходимости тратить время и энергию на ручной расчет амортизации. Инвестируйте в расчеты и формулы, и пусть наше программное обеспечение сделает всю утомительную работу за вас. Начните максимизировать стоимость ваших активов прямо сейчас!

Примеры и пояснения

Рассмотрим сценарий, в котором вы приобрели станок для своего бизнеса. Срок полезного использования станка составляет 10 лет, а остаточная стоимость - 5 000 долларов США. Чтобы рассчитать годовую амортизацию методом суммы цифр лет, вы должны сначала определить сумму цифр срока полезного использования станка. В данном случае сумма цифр равна 55 (10 + 9 + 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1).

Далее на основе цифр срока службы каждому году присваивается процент. Процент для каждого года определяется путем деления оставшегося срока службы на сумму цифр. Например, год 1 имеет оставшийся срок полезного использования 10 лет, поэтому процентное соотношение равно 10/55 = 18. 18%.

Чтобы рассчитать годовые амортизационные отчисления, умножьте процент на стоимость машины за вычетом ликвидационной стоимости. Например, в первый год, если стоимость машины составляет $ 50 000, амортизационные отчисления составят 18,18% * ($ 50 000-5 000) = $ 8 636,36.

С течением года процент уменьшается, что отражает сокращение срока полезного использования машины. Амортизационные расходы за прошлый год составят 1/55 * ($ 50, 000-5, 000) = $ 818. 18.

Использование суммы показателей за годы позволяет более точно распределить расходы на амортизацию, отражая снижение стоимости актива с течением времени. Это выгодно для финансовой отчетности и целей налогообложения и может помочь предприятиям более эффективно управлять своими расходами.

Факторы, которые необходимо учитывать при применении метода начисления амортизации по сумме цифр количества лет

1. срок службы актива: Первый фактор, который необходимо учитывать при применении метода начисления амортизации в суммах лет, - это предполагаемый срок службы актива. Метод предполагает, что стоимость актива будет уменьшаться со временем и что стоимость амортизации за прошедшие годы будет выше. Поэтому важно точно оценить полезный срок службы актива, чтобы правильно рассчитать стоимость ежегодного упадка.

2. распределение стоимости: еще одним фактором, который необходимо учитывать, является распределение стоимости актива в течение срока полезного использования. Метод суммирования лет использует тип, который учитывает количество лет, оставшихся в полезном сроке службы актива. Это означает, что основная часть стоимости актива распределяется по предыдущим годам, отражая наилучшее использование и ценность актива в этот период. Соответствующее распределение затрат обеспечивает более точное представление стоимости актива во времени.

3. финансовые справочные требования: также важно учитывать финансовые справочные требования, которые могут применяться к амортизации актива. Различные стандарты бухгалтерского учета содержат конкретные правила или рекомендации в отношении расчета и отражения в отчетности затрат на амортизацию. Соблюдение этих требований обеспечивает правильную ссылку на амортизацию в соответствии с применимыми нормами.

4. налоговое законодательство: налоговое законодательство также может повлиять на применение Закона о годовом цифровом итоговом показателе. В некоторых юрисдикциях могут действовать особые правила или расчеты для целей налогообложения, которые отличаются от стандартов бухгалтерского учета. Понимание и соблюдение этих правил важно для обеспечения точной налоговой отчетности и соответствия требованиям.

5. документация и ведение учета: наконец, надлежащая документация и ведение учета имеют важное значение при применении метода годовой суммы. Ведение подробных записей о стоимости активов, сроках полезного использования и расчетах годовой амортизации поможет обеспечить точность и предоставить поддержку во время аудита и проверки.

Точная оценка срока службы активов

Соответствующее распределение затрат на активы

Соответствие требованиям финансовой отчетности

Понимание и соблюдение налогового законодательства

Подробная документация и ведение учета

Подходящие активы и отрасли

Наш метод амортизации может применяться к широкому спектру активов и отраслей, что позволяет компаниям из различных секторов получать выгоду от оптимизированных процедур амортизации. Независимо от того, работаете ли вы в сфере производства, технологий, здравоохранения или других отраслях, наши решения помогут вам точно рассчитать амортизацию активов и оптимизировать финансовое планирование.

Этот метод особенно полезен для материальных активов, таких как машины, оборудование, транспортные средства и здания. Использование метода суммы цифр позволяет распределить амортизацию на весь срок полезного использования актива, что приводит к лучшему распределению затрат и более адекватной финансовой отчетности. Это также помогает определить оптимальное время для замены или модернизации активов.

Методы амортизации применяются не только к материальным активам, но и к нематериальным активам, таким как патенты, авторские права и программное обеспечение. Эти активы часто имеют ограниченный срок полезного использования и должны быть отражены в финансовой отчетности. Используя наши решения, вы можете точно рассчитать амортизацию этих нематериальных активов и обеспечить соответствие стандартам бухгалтерского учета и отчетности.

Кроме того, наш метод амортизации является гибким и может быть адаптирован к специфическим потребностям и требованиям различных отраслей. Независимо от того, есть ли у вас уникальные амортизируемые активы или сложные графики амортизации, наши решения могут быть адаптированы к уникальным условиям вашего бизнеса.

Когда речь идет об амортизации активов, точность и эффективность имеют решающее значение. Наши методы амортизации позволяют компаниям обеспечить точность финансовой информации, оптимизировать налоговое планирование и принимать обоснованные инвестиционные решения. Оцените преимущества оптимизированных и точных расчетов амортизации активов с помощью наших специализированных решений.

Влияние на финансовую отчетность

Амортизация - это распределение стоимости актива на весь срок его полезного использования. Этот процесс оказывает значительное влияние на финансовую отчетность компании, особенно на отчет о прибылях и убытках и баланс.

Отчет о прибылях и убытках:

Амортизация признается в качестве операционных расходов в отчете о прибылях и убытках. Это уменьшает чистую прибыль предприятия и, соответственно, сумму уплаченного налога. Распределяя стоимость активов на весь срок их полезного использования, амортизация точно отражает их потребление и способствует соблюдению принципа соответствия.

Баланс:.

В балансовом отчете амортизация влияет как на актив, так и на капитал. Стоимость актива уменьшается на величину накопленной амортизации, которая отражается на счете встречных активов. Накопленный износ представляет собой общую сумму износа, признанную с момента приобретения актива. Капитал, с другой стороны, уменьшается на чистую балансовую стоимость актива, которая представляет собой стоимость актива минус накопленный износ.

Отчет о движении денежных средств:.

Амортизация является неденежным расходом, поскольку она не связана с фактическим оттоком денежных средств. Поэтому она добавляется к чистой прибыли в отчете о движении денежных средств для расчета денежных потоков от операционной деятельности. Эта корректировка помогает более точно отразить положение компании с денежными средствами.

Примечание по раскрытию информации:.

Компании обязаны раскрывать подробную информацию о своей амортизационной политике и влиянии амортизации на финансовую отчетность в примечаниях к финансовой отчетности. Эти примечания повышают прозрачность и позволяют пользователям финансовой отчетности понять, на каком основании определяется амортизация и ее влияние на финансовое положение и результаты деятельности компании.

Показатели и влияние на анализ:.

Амортизация влияет на различные финансовые коэффициенты и аналитические показатели. Например, амортизация снижает норму прибыли компании, такую как маржа чистой прибыли и рентабельность активов. Стоимость активов снижается из-за накопленной амортизации, что также влияет на оборачиваемость активов компании. Аналитики и инвесторы должны учитывать влияние амортизации при анализе финансовой отчетности компании и принятии инвестиционных решений.

Сравнение с другими методами амортизации

Метод общей амортизации является широко используемым и эффективным подходом для распределения стоимости актива в течение срока его полезного использования. Однако важно рассмотреть преимущества и недостатки этого метода по сравнению с другими методами амортизации

Прямолинейный метод: при прямолинейном методе стоимость актива равномерно распределяется на весь срок его полезного использования. Этот метод прост и понятен, но он не учитывает уменьшение стоимости актива с течением времени. Напротив, признано, что метод суммирования часто приводит к тому, что активы быстрее амортизируются на ранних стадиях.

Метод уменьшающегося остатка: метод уменьшающегося остатка - еще один распространенный метод начисления амортизации, ориентированный на ускоренную амортизацию. Этот метод позволяет делать большие вычеты в первые годы срока полезного использования актива и меньшие вычеты в последующие годы. Метод уменьшающегося остатка может обеспечить большие налоговые льготы в краткосрочной перспективе, но метод суммирования цифр может быть более точным в отражении истинной стоимости актива в долгосрочной перспективе.

Метод единицы продукции: метод единицы продукции обычно используется для амортизации активов на основе использования, таких как транспортные средства и оборудование. Согласно этому методу, амортизация рассчитывается на основе ожидаемого объема производства или использования актива. Хотя метод единиц продукции может быть более подходящим для определенных видов активов, метод суммы цифр обеспечивает более простой подход, который может быть применен к более широкому кругу активов.

В целом, метод амортизации по сумме цифр обеспечивает сбалансированный и комплексный подход к распределению стоимости актива на протяжении срока его полезного использования. Этот метод обеспечивает более точное представление истинной стоимости актива, принимая во внимание снижение стоимости актива и распределяя более высокую амортизацию на более ранние годы. Хотя другие методы амортизации могут иметь некоторые преимущества в определенных обстоятельствах, метод суммы цифр остается надежным вариантом для многих предприятий и частных лиц.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии