Амортизация и методы расчета Профессиональные услуги

Цена по запросу

Июль 1, 2023

17

Что такое амортизация?

Амортизация - это процесс распределения стоимости нематериального актива в течение срока его полезного использования. Обычно он используется в бухгалтерском учете для распределения таких активов, как патенты, торговые марки и авторские права. Амортизация помогает компаниям точно определить стоимость этих активов в финансовой отчетности.

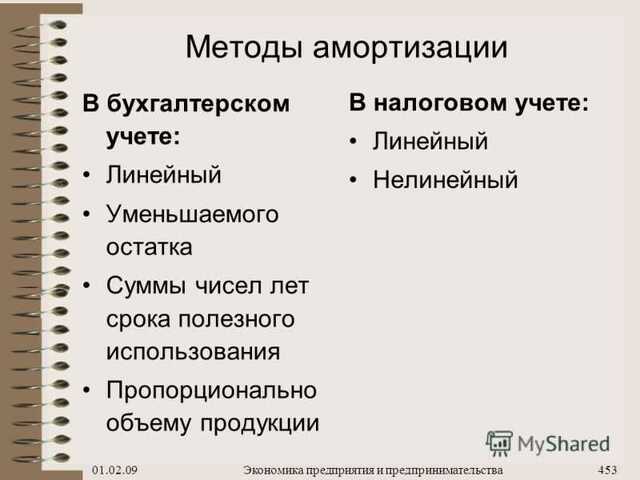

Методы начисления амортизации

Существует три распространенных метода расчета и учета амортизации

Линейный метод: этот метод распределяет стоимость актива равномерно в течение срока его полезного использования. Годовая амортизация рассчитывается следующим образом

Годовая амортизация = (стоимость актива - остаточная стоимость) / срок полезного использования

Метод уменьшения: этот метод распределяет основную часть амортизации в первые несколько лет срока службы актива и уменьшает ее в последующие годы. Годовая амортизация рассчитывается следующим образом

Годовая амортизация = (первоначальная учетная стоимость х коэффициент амортизации)

Метод единицы продукции: этот метод основан на фактическом использовании актива или выпуска продукции в связи с производством. Вид амортизации на единицу продукции рассчитывается следующим образом.

(стоимость актива - остаточная стоимость) / предполагаемое общее количество единиц.

Годовые расходы на разложение = амортизация на единицу продукции x фактически произведенные единицы продукции

Преимущества амортизации

Амортизация позволяет компаниям точно рассчитать стоимость нематериальных активов в течение срока их полезного использования и дает более реалистичную картину их финансового положения. Эта информация необходима для документального оформления бизнес-решений, оценки стоимости активов и расчета налогооблагаемого дохода.

Заключение.

Методы начисления и расчета амортизации являются важными инструментами для компаний по распределению и учету стоимости нематериальных активов в течение срока их полезного использования. Применяя соответствующий метод амортизации, компании могут точно определять стоимость этих активов и принимать документально обоснованные финансовые решения.

Понимание амортизации

Амортизация является фундаментальной бухгалтерской и финансовой концепцией и означает постепенное снижение стоимости актива с течением времени. Для компаний важно понимать различные методы начисления амортизации, чтобы точно определить стоимость своих активов и принимать документально обоснованные финансовые решения.

Существует несколько методов расчета и распределения амортизации, каждый из которых имеет свои преимущества и соображения. Наиболее распространенным методом является линейный метод, при котором стоимость актива равномерно распределяется на протяжении предполагаемого срока его полезного использования. Этот метод популярен среди многих предприятий, поскольку он прост и понятен.

Другой метод - метод уменьшающегося остатка, при котором более высокие расходы на амортизацию приходятся на первые годы срока полезного использования актива. Этот подход часто используется для активов, которые, как ожидается, будут приносить больший доход в первые годы, но с годами будут приносить меньший доход. Это позволяет компаниям отразить более высокий износ и устаревание, которые обычно происходят в первые годы.

Еще одним методом является метод единицы продукции, при котором амортизация основана на фактическом использовании или производстве актива. Этот метод особенно полезен для активов с различным уровнем использования и производительности в течение всего срока службы, таких как машины и транспортные средства.

Понимание различных методов амортизации необходимо компаниям для точной оценки стоимости своих активов, ведения точной финансовой отчетности и принятия обоснованных решений о замене или продаже. Применяя соответствующий метод амортизации, компании могут гарантировать, что их финансовая отчетность точно отражает истинную стоимость активов и избежать возможных искажений.

Оставить комментарий

Похожие объявления

Февраль 27, 2024

Февраль 27, 2024

Курьер ЯндексЕда

Краснодар

84500.00 ₽

Февраль 12, 2024

Февраль 12, 2024

Парковочные знаки: все, что нужно знать о правильно организованных парковочных местах

Темников

Цена по запросу

Февраль 12, 2024

Ольга Шабанова

Нефтекамск

Цена по запросу

Февраль 12, 2024

Act now перевод с английского на русский

Сафоново

Цена по запросу

Комментарии