Ставки рефинансирования при расчете неустойки в 2021 году

Цена по запросу

Думаете о рефинансировании своего кредита? Специальные ставки рефинансирования на 2021 год помогут вам сэкономить деньги и снизить ежемесячные платежи. Конкурентоспособные ставки и гибкие условия облегчают управление финансами и снижают процентные платежи по кредиту.

Почему стоит выбрать наши ставки рефинансирования?

Низкие процентные ставки: наши ставки рефинансирования разработаны таким образом, чтобы предложить вам более низкую процентную ставку по сравнению с вашим текущим кредитом. Это означает, что вы сможете сэкономить деньги и снизить ежемесячные платежи в течение всего срока кредитования.

Гибкие условия: мы предлагаем гибкие условия погашения кредита в соответствии с вашими финансовыми потребностями. Если вы хотите получить более короткий срок, чтобы быстрее погасить кредит, или более длительный срок, чтобы уменьшить ежемесячные платежи, у нас есть варианты, отвечающие вашим целям.

Простой процесс подачи заявки: наш процесс рефинансирования является быстрым и необременительным. Просто заполните нашу онлайн-анкету, представьте необходимые документы, и наши специалисты незамедлительно рассмотрят вашу заявку.

Экспертное руководство: наши финансовые эксперты проведут вас через весь процесс рефинансирования. Мы объясним условия, ответим на ваши вопросы и поможем принять взвешенное решение.

Не упустите возможность снизить стоимость кредита и улучшить свое финансовое положение - свяжитесь с нами сегодня, чтобы узнать больше о специальных ставках рефинансирования на 2021 год.

Обзор ставок рефинансирования на 2021 год

Что такое ставки рефинансирования?

Ставка рефинансирования - это процентная ставка, по которой Центральный банк предоставляет кредиты коммерческим банкам. Она служит ориентиром для других процентных ставок в экономике, например, для процентных ставок, по которым банки кредитуют предприятия и потребителей.

Значение ставки рефинансирования

Ставка рефинансирования играет важную роль в определении стоимости заемных средств для предприятий и потребителей. Она влияет на общий уровень экономической активности, воздействуя на инвестиционные решения, структуру потребления и инфляцию. Изменение ставок рефинансирования может оказывать существенное влияние на финансовые рынки и экономику в целом.

Ставки рефинансирования в 2021 году

В 2021 году центральные банки провели ряд корректировок ставок рефинансирования для поддержки экономики в условиях сохраняющихся проблем, вызванных новой пандемией коронавируса. Эти корректировки были призваны обеспечить банковскую систему ликвидностью, стимулировать кредитование и способствовать восстановлению экономики.

Ниже приводится краткая информация об изменении ставок рефинансирования в 2021 году

| Дата | Процентная ставка рефинансирования |

|---|---|

| 1 января 1 | 2% |

| 1 апреля | 1,75% от общей суммы |

| 1 июля | 1.5% 1. |

| 1 октябрь | 1.25% 1. |

Влияние на штрафы и пени

Ставки рефинансирования оказывают непосредственное влияние на выплату штрафов и пеней. Более высокие ставки рефинансирования увеличивают стоимость заемных средств и повышают штрафы и пени по просроченной задолженности. И наоборот, если ставка рефинансирования низкая, то заемщики могут получить выгоду от снижения штрафов и пени.

Предприятиям и частным лицам важно быть в курсе изменений ставок рефинансирования, поскольку они могут существенно повлиять на финансовые обязательства. Консультации с финансовым консультантом и получение информации о текущих ставках рефинансирования могут помочь заемщикам принимать взвешенные решения и эффективно управлять своей задолженностью.

В целом понимание ставок рефинансирования и их влияния крайне важно для всех, кто занимается кредитованием и заимствованием денег. Информированность и проактивность помогут заемщикам принимать более взвешенные финансовые решения и эффективнее ориентироваться в кредитной среде.

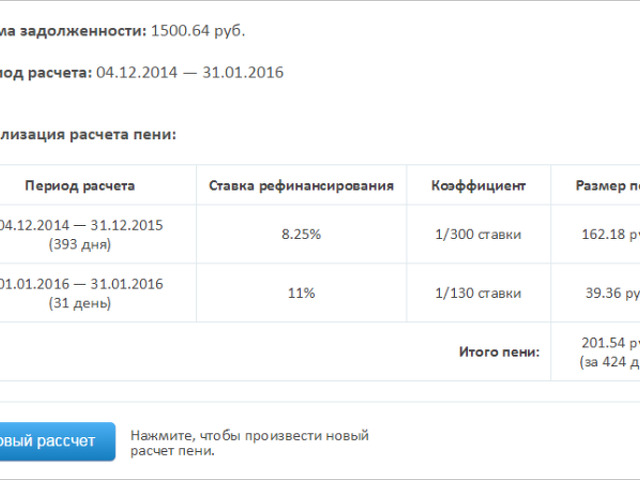

Расчет штрафных санкций с использованием ставок рефинансирования

Введение.

Нужна помощь в расчете пеней за просрочку платежей? Не волнуйтесь, мы поможем вам. Наш инновационный инструмент позволяет легко рассчитать пени с использованием ставок рефинансирования. Попрощайтесь с ручными расчетами и позвольте нашему инструменту сделать всю работу за вас.

Принцип работы.

Наши расчеты учитывают текущую процентную ставку рефинансирования, установленную Центральным банком. Эта ставка используется для определения процентов, начисляемых за просрочку платежей. После ввода необходимых данных, таких как сумма основного долга и количество дней просрочки, наш инструмент предоставит точную сумму пени, которая будет начислена.

Например, если сумма основного долга составляет 1 000 долларов США, процентная ставка рефинансирования равна 10%, а платеж просрочен на 30 дней, то инструмент рассчитает размер пени следующим образом

- Рассчитайте дневную процентную ставку, разделив процентную ставку рефинансирования на 365: 10% / 365 = 0,0274%.

- Умножьте дневную процентную ставку на количество дней просрочки, чтобы рассчитать общую сумму процентов: 0. 0274% * 30 = 0. 822%.

- Умножьте общую сумму процентов на сумму основного долга, чтобы рассчитать штраф: 0. 822% * $1, 000 = $8. 22.

Почему стоит выбрать наш инструмент?

Наш инструмент имеет ряд преимуществ перед ручными расчетами

- Точность: наш инструмент учитывает текущую ставку рефинансирования и гарантирует точность расчетов.

- Экономия времени: вместо того чтобы тратить часы на ручные расчеты, наш инструмент предоставляет мгновенные результаты.

- Удобство: наши инструменты доступны в режиме онлайн, поэтому вы можете рассчитывать штрафы в любое время и в любом месте.

- Эффективность: автоматизируя процесс расчета, наши инструменты исключают риск человеческой ошибки.

Выводы.

Расчет пеней с учетом ставок рефинансирования еще никогда не был таким простым. Наши инновационные инструменты экономят время, обеспечивают точность и оптимизируют ваши финансовые процессы. Попрощайтесь с ручными расчетами и попробуйте наши инструменты уже сегодня.

Преимущества использования ставок рефинансирования для расчета пеней

- Точный расчет: ставка рефинансирования представляет собой формульный и надежный ориентир для расчета неустойки. Использование этой ставки обеспечивает точность расчета пени и позволяет избежать спорных ситуаций.

- РЕЗУЛЬТАТ: ставка рефинансирования устанавливается центральным банком и является постоянной в течение года. Это позволяет применять стандартный подход к расчету штрафов и облегчает сравнение и анализ штрафов в разных случаях.

- Прозрачность: ставки рефинансирования являются публичными и прозрачными. Это означает, что к ставкам можно легко получить доступ и ознакомиться с ними, что обеспечивает прозрачность и справедливость расчета штрафных санкций.

- Соответствие законодательству: расчет штрафов с использованием ставок рефинансирования позволяет соблюдать требования законодательства. Следование официальной ставке обеспечивает соответствие расчета штрафа законодательству.

- Сокращение расхождений: использование ставки рефинансирования позволяет свести к минимуму расхождения и споры, связанные с расчетом штрафов. Поскольку данная ставка является официальной и общепризнанной, она служит единой основой для обеих сторон.

- Простота: ставка рефинансирования упрощает процесс расчета неустойки. Процентную ставку можно легко применить к сумме задолженности и рассчитать неустойку, не прибегая к сложным формулам и расчетам.

- Учет рыночных условий: ставка рефинансирования учитывает сложившиеся рыночные условия. Использование этой ставки гарантирует, что расчет неустойки отражает текущую экономическую ситуацию и учитывает изменения процентных ставок.

Использование ставки рефинансирования для расчета неустойки обеспечивает точность, последовательность, прозрачность и соответствие законодательству. Это позволяет избежать споров, упростить процесс и учесть рыночные условия для справедливого и надежного расчета неустойки.

Как рассчитать неустойку с применением ставки рефинансирования

Если вам необходимо рассчитать пени за просрочку платежей, важно понимать, как применяются ставки рефинансирования. Ставки рефинансирования устанавливаются центральным банком и влияют на стоимость заимствования и кредитования в экономике.

Шаг 1. Определите соответствующую ставку рефинансирования

Прежде всего, необходимо знать текущую ставку рефинансирования, установленную центральным банком. Эта информация обычно доступна на сайте центрального банка или в источниках финансовых новостей.

Шаг 2: Определите сумму просроченной задолженности

Далее необходимо определить сумму просроченной задолженности, на которую начисляются пени. Это могут быть остатки по кредитам, неоплаченные счета или другие финансовые обязательства, которые не были погашены к установленному сроку.

Шаг 3: Рассчитайте сумму неустойки

Чтобы рассчитать размер неустойки, необходимо умножить просроченную сумму на процентную ставку рефинансирования. Например, если сумма просроченной задолженности составляет 1000 долл. и процентная ставка рефинансирования равна 5%, то размер неустойки составит 50 долл.

Шаг 4: Применить штраф к просроченной сумме

Добавьте сумму штрафа к сумме просроченной задолженности, чтобы рассчитать общую сумму задолженности. Например, если просроченная сумма составляет 1 000 долларов США, а штраф - 50 долларов США, то общая сумма задолженности составит 1 050 долларов США (1 000 долларов США + 50 долларов США).

Шаг 5: Уведомить должника о неустойке

В заключение необходимо сообщить должнику размер неустойки и общую сумму задолженности. Это можно сделать с помощью письменного уведомления, счета-фактуры или другого подходящего средства связи.

Обратите внимание, что ставки рефинансирования могут меняться с течением времени, поэтому для точного расчета неустойки важно следить за последними ставками.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии