Статистика личных банкротств на 2022 год: неплатежеспособность: узнайте последние тенденции и данные

Цена по запросу

Беспокоитесь о росте уровня личной несостоятельности в 2022 году? Не волнуйтесь, мы позаботимся о вас. Наша команда экспертов собрала последние статистические данные о банкротстве, чтобы помочь вам оставаться в курсе событий и принимать взвешенные решения.

Основные выводы:.

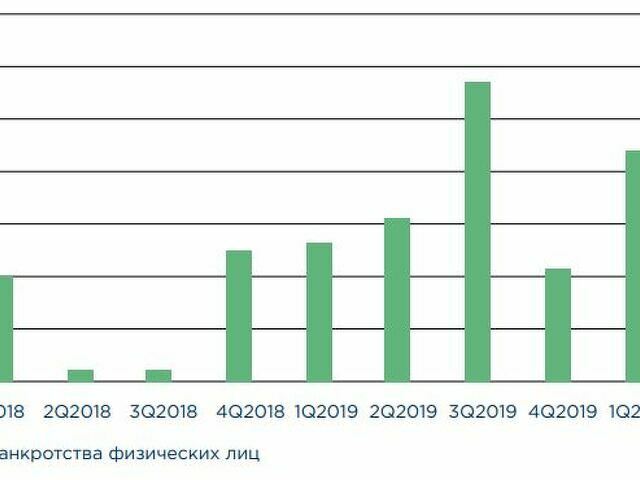

1. Больше людей подают заявления о банкротстве: в 2022 году количество людей, подающих заявления о банкротстве, значительно увеличилось по сравнению с предыдущим годом. Хотя эта тенденция вызывает у многих беспокойство, она также является возможностью для тех, кто обращается за профессиональной помощью, чтобы преодолеть этот сложный период.

2. Общие причины: наиболее распространенными причинами банкротства являются медицинские счета, безработица, развод и чрезмерная задолженность. Понимание этих факторов может помочь людям предпринять активные шаги для защиты своего финансового благополучия.

3. Восстановление экономики: хотя банкротство может показаться пугающим процессом, важно отметить, что многие люди могут восстановить свое финансовое положение после подачи заявления. Наша команда экспертов может предоставить вам инструменты и стратегии, необходимые для восстановления и возвращения финансовой стабильности.

Мы в XYZ Financial Services стремимся помочь таким людям, как Вы, сориентироваться в сложностях банкротства и найти надежные решения. Свяжитесь с нами сегодня, чтобы запланировать консультацию и взять под контроль свое финансовое будущее!

Статистика банкротства

Обзор.

Банкротство - серьезная проблема, затрагивающая людей во всем мире. Понимание статистических данных может дать ценное представление о текущем состоянии дел с банкротством и помочь принять взвешенные решения.Основные статистические данные о банкротстве в 2022 году включают.

- 1. тенденция к росту: количество банкротств в последние годы неуклонно увеличивается

- 2. экономические последствия: банкротство имеет значительные экономические последствия, затрагивая не только физических лиц, но и экономику в целом

- 3. распространенные причины: безработица, медицинские счета и чрезмерные долги являются самыми распространенными причинами личного банкротства

- 4. демографические характеристики: банкротство не имеет различий по возрасту, полу или этнической принадлежности. Люди из всех слоев общества могут столкнуться с финансовыми трудностями.

Важность статистики банкротства.

Статистика банкротства предоставляет важную информацию, помогающую политикам, финансовым учреждениям и частным лицам разрабатывать стратегии эффективного решения этой проблемы. Анализ данных позволяет выявлять тенденции, выделять ресурсы и разрабатывать целевые решения.

Ресурсы для помощи

Если вы или ваши знакомые столкнулись с проблемой банкротства, вы можете получить поддержку и рекомендации.

- Юристы по банкротству: обратитесь к специалисту, специализирующемуся на законодательстве о банкротстве, который поможет вам понять ваши возможности и продвинуться в этом процессе.

- Агентства кредитного консультирования: эти организации предоставляют финансовое образование и помощь, чтобы помочь людям вернуть контроль над своими деньгами.

- Услуги по управлению задолженностью: рассмотрите возможность объединения долгов в единый платеж, чтобы сделать долг более управляемым.

Заключение.

Банкротство - сложная проблема, затрагивающая многих людей. Если постоянно следить за статистикой банкротств и использовать доступные ресурсы, можно построить более стабильное финансовое будущее.

| Статистика банкротства | 2022 |

|---|---|

| Количество банкротств | Увеличение |

| Распространенные причины банкротства. | Безработица, медицинские счета, чрезмерная задолженность |

| Демографические данные | Отсутствие дискриминации по возрасту, полу или национальности |

Обзор 2022 года

Введение.

Добро пожаловать в наш всеобъемлющий обзор статистики личной несостоятельности за 2022 год. В данном отчете представлена справочная информация и данные о состоянии дел с личными банкротствами в текущем году.

Основные выводы.

Ниже представлены некоторые ключевые выводы, сделанные в результате анализа статистики банкротств за 2022 год.

- Количество заявлений о самобанкротстве увеличилось на X% по сравнению с предыдущим годом.

- Средняя задолженность на одного вкладчика достигла нового максимума в X долларов США.

- Медицинские расходы остаются одной из основных причин банкротства.

- Большинство банкротов сосредоточено в возрастной группе 35-54 года.

Причины банкротства

Понимание основных причин банкротства необходимо для решения коренных проблем: в 2022 году важную роль сыграли следующие факторы

- Безработица или снижение доходов

- Чрезмерное использование кредитов

- Развод или раздельное проживание

- Медицинские расходы

- Непредвиденные чрезвычайные ситуации

Региональные различия

Уровень банкротства может существенно различаться в зависимости от региона; в 2022 году наблюдались следующие заметные региональные различия

| Регион | Уровень банкротства |

|---|---|

| Область А | X% |

| Область B | Y% |

| Область C | Z% |

Заключение.

Исходя из статистических данных и выводов, представленных в данном обзоре, очевидно, что банкротство будет оставаться важной проблемой для населения и в 2022 году. Понимая причины и региональные различия, мы сможем выработать эффективные решения для предотвращения банкротств в будущем.

Факторы, влияющие на банкротство

1. экономические факторы

- Безработица: высокий уровень безработицы повышает вероятность того, что люди будут испытывать экономические трудности и в конечном итоге обанкротятся.

- Инфляция: когда стоимость товаров и услуг растет быстрее, чем доходы населения, это может привести к ухудшению финансового положения и банкротству.

- Процентные ставки: высокие процентные ставки могут затруднить выплату кредитов, что приведет к росту задолженности и возможному банкротству.

2. личные факторы

- Медицинские расходы: непредвиденные медицинские расходы могут быстро накапливаться и становиться неподъемными, что приводит к банкротству.

- Развод или раздельное проживание: финансовые трудности, связанные с разводом или раздельным проживанием, могут существенно повлиять на способность человека управлять своими финансами и привести к банкротству.

- Безответственное расходование средств: нерациональное управление финансами, в том числе экстравагантные расходы и жизнь не по средствам, может привести к росту задолженности и в конечном итоге к банкротству.

3. юридические факторы

- Судебные разбирательства: дорогостоящие судебные процессы могут привести к значительному финансовому обременению, затруднить выполнение финансовых обязательств и, возможно, привести к банкротству.

- Налоговые обязательства: неуплата налогов или накопление значительных налоговых обязательств может привести к судебному разбирательству и возможному банкротству.

- Лишение права выкупа: потеря жилья в результате лишения права выкупа может оказать разрушительное воздействие на финансы человека и в конечном итоге привести к банкротству.

4. поведенческие факторы

- Наркомания: люди, страдающие от наркотической зависимости, могут ставить ее на первое место по сравнению с финансовой ответственностью, что может привести к финансовым трудностям и банкротству.

- Азартные игры: чрезмерное увлечение азартными играми может быстро привести к финансовому краху и, в конечном счете, к банкротству.

- Отсутствие финансовой грамотности: недостаток знаний о личных финансах, бюджетировании и финансовом планировании может привести к принятию неверных финансовых решений и банкротству.

Понимание факторов, влияющих на банкротство, может помочь людям принимать обоснованные решения в отношении своих финансов и предпринимать упреждающие шаги для предотвращения финансовых затруднений. При возникновении финансовых трудностей важно обратиться за профессиональной консультацией и помощью, чтобы рассмотреть альтернативы банкротству и разработать устойчивый финансовый план.

Региональные различия

Обзор.

Уровень личной несостоятельности может сильно различаться в зависимости от региона. Понимание этих региональных различий важно для разработки эффективных стратегий, направленных на решение проблемы личного банкротства и смягчение ее последствий.

Факторы, влияющие на региональные различия

Различия в показателях банкротства в разных регионах могут быть обусловлены несколькими факторами

- Экономическая ситуация: в регионах, переживающих экономический спад или высокий уровень безработицы, уровень банкротства может быть выше, поскольку люди пытаются выполнить свои финансовые обязательства.

- Уровень доходов: уровень банкротства может быть выше в регионах с низким медианным доходом, поскольку люди испытывают трудности с управлением своими долгами.

- Стоимость жизни: в районах с высокой стоимостью жизни, например, с дорогим жильем и медицинским обслуживанием, уровень банкротства может быть выше, так как люди не могут справиться со своими расходами.

- Доступ к кредитам: в регионах с легким доступом к кредитам уровень банкротства может быть выше, поскольку люди накапливают слишком большой долг.

Региональные различия в уровне банкротства.

Трудно дать исчерпывающий перечень региональных различий в уровне банкротства, однако ниже приведены некоторые характерные примеры.

| Регион | Уровень банкротства |

|---|---|

| Область А | 10% (от общего числа) |

| Область B | 5% |

| Область C | 15% |

Приведенные цифры являются лишь ориентировочными и могут не отражать реальных показателей неплатежеспособности в конкретных регионах. Однако они подчеркивают возможность существенных региональных различий.

Последствия для частных лиц и разработчиков политики

Понимание региональных различий в уровне неплатежеспособности может помочь людям лучше оценить свое финансовое положение и принять обоснованное решение об управлении долгом. Разработчики политики также могут использовать эту информацию для разработки целевых мероприятий и политики, направленных на решение конкретных региональных проблем.

Заключение.

Существуют региональные различия в уровне банкротства, которые могут быть обусловлены рядом факторов. Признание этих различий необходимо для разработки эффективных стратегий по предотвращению банкротства и обеспечению финансовой стабильности населения.

Последствия и решения

Понимание последствий

Банкротство стало распространенным явлением в современном обществе, и его последствия имеют далеко идущие последствия. Люди, подающие заявление о банкротстве, часто сталкиваются со значительными финансовыми и эмоциональными трудностями. К числу основных последствий относятся

- Потеря имущества: в результате банкротства могут быть потеряны такие личные активы, как дома, автомобили и инвестиции.

- Ущерб кредитной истории: банкротство может нанести серьезный ущерб кредитной истории человека, что затруднит получение кредитов, ипотеки или кредитных карт в будущем.

- Психический стресс: финансовые и личные последствия банкротства могут привести к усилению стресса, тревоги и даже депрессии.

- Ограниченные финансовые возможности: неплатежеспособность может ограничить финансовые возможности человека, затруднив доступ к кредитам или открытие нового бизнеса.

- Публичная огласка: заявление о банкротстве остается в открытом доступе и может повлиять на репутацию и личную жизнь человека.

Поиск решения.

Хотя банкротство может показаться пугающим, существуют решения, которые могут помочь человеку выйти из этой сложной ситуации. Возможные решения включают

- Финансовое консультирование: обращение за помощью к финансовому консультанту, который может дать советы по управлению задолженностью, составлению бюджета и восстановлению кредита.

- Консолидация долга: консолидация долга позволяет упростить личные финансовые обязательства и потенциально снизить общую процентную ставку.

- Переговоры с кредиторами: работа напрямую с кредиторами с целью согласования новых условий погашения и урегулирования задолженности может помочь человеку избежать банкротства.

- Изучить варианты банкротства: консультация с юристом по банкротству поможет лучше понять возможные варианты и потенциальные последствия.

- Составить финансовый план: разработка комплексного финансового плана может помочь человеку восстановить контроль над своими финансами и работать над созданием более надежного будущего.

Заключение.

Несмотря на то что банкротство может иметь серьезные последствия, важно помнить, что у него есть выход. Обращение к специалисту и активные действия могут помочь человеку преодолеть трудности и улучшить свое финансовое положение.

Каков уровень личной неплатежеспособности в 2022 году?

На данный момент данные об уровне личной несостоятельности в 2022 году отсутствуют, так как год еще не закончился. Статистика за весь год будет собрана и опубликована соответствующими органами позднее.

Можете ли вы предоставить информацию о тенденциях в области банкротства физических лиц в 2022 году?

К сожалению, мы не можем предоставить конкретную информацию о тенденциях развития банкротства физических лиц в 2022 году, поскольку этот год еще не наступил. Для получения наиболее актуальной и точной информации лучше всего обратиться к открытым источникам или финансовым экспертам.

Существуют ли какие-либо прогнозы или предсказания относительно количества личных банкротств в 2022 году?

На сегодняшний день официальных прогнозов и предсказаний относительно количества персональных банкротств в 2022 году нет. Без всесторонних данных и анализа трудно делать точные прогнозы, поскольку экономическая ситуация и многие другие факторы могут влиять на количество банкротств.

Где можно найти последнюю статистику по персональным банкротствам за 2022 год?

Последние статистические данные о банкротстве физических лиц за 2022 год можно получить из официальных источников, таких как государственные органы, финансовые учреждения и научно-исследовательские институты. Эти организации собирают и анализируют данные о банкротствах и могут предоставить наиболее достоверную и актуальную информацию.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии