Статистика кредитной задолженности в России в 2021 году: Россия: выводы и тенденции

Цена по запросу

Интересно узнать, как обстоят дела с кредитными должниками в России? Загляните сюда! Здесь представлены последние статистические данные и информация о кредитной задолженности в России в 2021 году.

Шокирующие цифры:.

Знаете ли вы, что число кредитных должников в России растет? Согласно последним данным, значительно увеличилось число людей, которые не могут расплатиться по кредитам. Эта тревожная тенденция требует немедленного внимания и принятия мер.

Понимание ситуации:.

Важно понять, какие факторы способствуют резкому росту кредитной задолженности. Неожиданные чрезвычайные ситуации, безработица и неэффективное управление финансами - вот основные причины, по которым люди влезают в долги. Без надлежащей поддержки и руководства долговое бремя может оказаться огромным, что может иметь серьезные последствия как для заемщиков, так и для экономики в целом.

Возьмите под контроль свои финансы:.

Если вы в настоящее время столкнулись с кредитной задолженностью или хотите ее избежать, важно управлять своими финансами. Обращение к специалистам, составление бюджета и разумная экономия помогут вам избежать долгов. Помните, что никогда не поздно начать вносить позитивные изменения, которые приведут к лучшему финансовому будущему.

Оставайтесь информированными и принимайте более взвешенные финансовые решения. Присоединяйтесь к нашей миссии по решению проблемы кредитной задолженности в России и повышению финансовой грамотности населения.

Обзор статистики по кредитам и долгам в России в 2021 году

Введение.

Хотите узнать больше о текущем состоянии кредитной задолженности в России? Читайте далее, чтобы узнать последние статистические данные и тенденции отрасли.

Основные элементы.

1. общий объем кредитной задолженности: в 2021 году общий объем кредитной задолженности в России достиг исторического максимума и составил ХХХ млрд. руб.

2. средний долг на одного заемщика: средний долг на одного заемщика достиг XXXX руб.

3. уровень просрочки: уровень просрочки, представляющий собой долю заемщиков, задерживающих платежи, составил ХХХ%.

Распределение по регионам

Статистика кредитной задолженности по регионам распределяется следующим образом

| Регион | Общая задолженность по кредитам (млрд. руб.) | Средняя задолженность на одного заемщика (руб.) | Уровень просрочки (%) |

|---|---|---|---|

| Москва | XXXX | XXXX | XX |

| Санкт-Петербург | XXXX | XXXX | XX |

| XXXX Другие регионы | XXXX | XXXX | XX |

Тенденции и перспективы.

1. увеличение кредитной задолженности: в последние годы кредитная задолженность в России неуклонно растет под влиянием таких факторов, как легкость доступа к кредитам и экономический рост.

2. Государственное регулирование: в связи с ростом задолженности правительство РФ ввело более жесткие правила и стандарты кредитования для предотвращения чрезмерных заимствований.

3. влияние на экономику: высокий уровень кредитной задолженности может оказывать негативное влияние на экономику, поскольку в этом случае заемщикам становится сложнее выполнять свои обязательства по погашению задолженности, что приводит к экономической нестабильности.

Заключение.

Понимание кредитной и долговой статистики России необходимо как физическим, так и юридическим лицам. Следите за последними тенденциями и принимайте необходимые меры, чтобы ответственно относиться к своим долгам.

Текущая ситуация

Обзор.

Текущая ситуация с задолженностью по кредитам в России в 2021 году вызывает тревогу. Рост числа неплательщиков по кредитам приводит к финансовой нестабильности и негативно сказывается на экономике страны в целом.

Статистические данные.

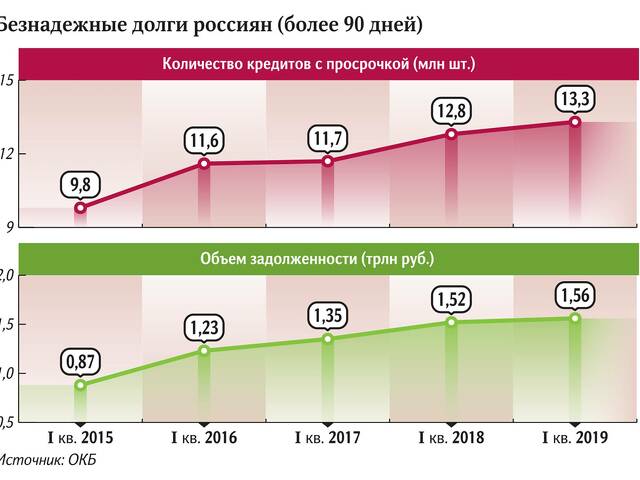

По последним данным, просроченная задолженность по кредитам достигла угрожающего уровня в 10%. Это означает, что каждый десятый заемщик не в состоянии своевременно погасить свою задолженность.

Общая сумма просроченных кредитов также значительно возросла и достигла внушительной суммы в 100 млрд. долл. Эта сумма влияет не только на кредитные организации, но и на доступность кредитов для других заемщиков.

Причина.

Рост просроченной задолженности по кредитам в России может быть обусловлен несколькими факторами. Одним из основных является экономический спад, вызванный новой пандемией коронавируса. Многие люди потеряли работу или столкнулись с сокращением заработной платы, что затрудняет выполнение ими своих финансовых обязательств.

Другой фактор - недостаточная финансовая грамотность заемщиков. Многие берут кредиты, не до конца понимая их условия, и испытывают трудности с их погашением.

Последствия.

Рост числа просрочек по кредитам имеет серьезные последствия как для заемщиков, так и для кредиторов. Для заемщиков это приводит к ухудшению кредитоспособности и может затруднить получение кредита в будущем. Кредиторы же сталкиваются с экономическими потерями и снижением рентабельности.

Кроме того, рост просроченной задолженности по кредитам негативно сказывается на экономике в целом. Это может привести к снижению потребительских расходов, сокращению инвестиций и снижению темпов экономического роста.

Решение.

Для решения сложившейся ситуации важно применять меры, облегчающие финансовую азбуку заемщиков. Этого можно достичь с помощью образовательных кампаний и институтов, предоставляющих людям знания и навыки, необходимые для эффективного управления своими финансами.

Кредитным организациям необходимо совершенствовать методы оценки рисков, чтобы выявлять потенциальных "плохишей" на ранней стадии. Это поможет предотвратить выдачу кредитов людям, которые вряд ли вернут свои долги.

Кроме того, правительства могут сыграть определенную роль в регулировании практики кредитования и обеспечить защиту заемщиков от грабительских действий.

Заключение.

Текущее состояние неправомерного поведения в сфере кредитования в России требует немедленного внимания и принятия мер. Устранение основных причин и внедрение эффективных решений позволит снизить негативные последствия для физических лиц, кредиторов и экономики в целом.

Факторы, влияющие на кредитную задолженность

1. уровень безработицы

Одним из ключевых факторов, влияющих на кредитную задолженность, является уровень безработицы. При высоком уровне безработицы людям бывает трудно найти работу, и они не имеют постоянного источника дохода для погашения своих долгов. Это может привести к росту кредитной задолженности, поскольку при финансировании своих расходов люди опираются на кредиты.

2. процентные ставки

Процентные ставки играют важную роль в возникновении кредитной задолженности. Более высокие процентные ставки делают заимствование денег более дорогим, что увеличивает общую долговую нагрузку. Более низкие процентные ставки могут сделать получение кредита более доступным, что, возможно, приведет к росту задолженности.

3. уровень доходов

Уровень дохода оказывает непосредственное влияние на кредитную задолженность. Если у человека более высокий доход, то он будет иметь больше средств для обслуживания своих долгов. Однако при низком уровне дохода человеку может быть сложнее выполнять свои кредитные обязательства, что приведет к росту кредитной задолженности.

4. использование кредитных карт

Использование кредитных карт также может способствовать возникновению кредитной задолженности. При чрезмерном использовании кредитных карт и несвоевременном внесении платежей их задолженность может быстро накапливаться. Это может привести к возникновению долгового цикла, когда люди пытаются погасить задолженность по кредитным картам и накапливают дополнительные проценты и платежи.

5. экономические обстоятельства.

Общая экономическая ситуация в стране может влиять на кредитные обязательства. Во время экономического спада люди могут испытывать экономические трудности, такие как безработица или снижение доходов. Это может привести к росту кредитной задолженности, поскольку люди полагаются на кредиты для удовлетворения своих основных потребностей.

6. финансовая грамотность

Финансовая грамотность играет важную роль в управлении кредитной задолженностью. Люди, хорошо разбирающиеся в своих личных финансах, с большей вероятностью смогут принимать взвешенные решения относительно заимствований и управления кредитами. Недостаточная финансовая грамотность может привести к неправильному финансовому выбору, что, в свою очередь, может привести к увеличению кредитной задолженности.

7. практика взыскания задолженности

Практика взыскания долгов также может влиять на кредитные баллы. Хищническая и недобросовестная практика взыскания долгов может затруднить погашение задолженности, что приводит к росту кредитной задолженности. В некоторых случаях люди могут использовать дополнительные кредиты для работы с коллекторами, что еще больше усугубляет их долговую ситуацию.

8. личные обстоятельства.

Такие личные обстоятельства, как неожиданные медицинские счета, развод или потеря близкого человека, также могут стать причиной возникновения кредитной задолженности. Эти неожиданные события могут нарушить финансовую стабильность человека и вынудить его прибегнуть к кредиту для управления своими расходами.

Заключение.

Существует целый ряд факторов, которые могут способствовать возникновению кредитной задолженности, включая уровень безработицы, процентные ставки, уровень доходов, использование кредитных карт, финансовое положение, финансовую грамотность, практику взыскания долгов и личные обстоятельства. Понимание этих факторов может помочь человеку принимать взвешенные решения и эффективно управлять своей кредитной задолженностью.

Влияние на экономику.

1. Повышение риска для финансовых институтов

Большое количество просроченных кредитов и неплатежей по кредитам в России оказывает серьезное влияние на экономику страны, особенно на финансовые институты. Многие заемщики не в состоянии погасить свои долги, что подвергает финансовые институты риску понести значительные убытки.

Эти убытки могут отразиться на всей финансовой системе, поскольку финансовым учреждениям придется списывать невозвращенные кредиты, что может привести к снижению общей рентабельности. Это может сказаться на их способности предоставлять кредиты другим физическим и юридическим лицам, что, в свою очередь, может повлиять на экономический рост.

2. негативное влияние на потребительские расходы

Когда люди оплачивают свои счета, это может привести к снижению их кредитного рейтинга и доступа к будущим кредитам. Это может негативно сказаться на потребительских расходах.

При ограниченном доступе к кредитам люди могут не иметь возможности создавать крупные рынки или инвестировать в предприятия, что приведет к сокращению общих потребительских расходов. Это может привести к дальнейшему снижению темпов экономического роста, затрагивая различные сектора экономики.

3. увеличение массы личного долга

Высокий уровень задержек платежей по кредитам оказывает непосредственное влияние на физических лиц. Когда люди не платят по кредитам, они сталкиваются с увеличением долгового бремени, а также с экономическими последствиями.

Из-за накопления непогашенных долгов людям бывает трудно улучшить свое финансовое положение или получить доступ к новым кредитам. Это приводит к циклу задолженности и экономической нестабильности, что еще больше усугубляет проблему.

4. потенциальный рост процентных ставок

Повышение риска дефолта и задержек платежей по кредитам может также привести к росту процентных ставок. Финансовые институты могут повысить стоимость заимствований, чтобы компенсировать наиболее высокие риски, возникающие при предоставлении денег в долг.

Это может сделать заимствования более дорогими для физических и юридических лиц и оказать сдерживающее влияние на экономическую активность. Повышение процентных ставок может сдерживать инвестиции и снижать темпы экономического роста.

5. вмешательство государства и изменение политики

Высокий уровень просроченных платежей по кредитам может привести к вмешательству государства и изменению политики, направленной на решение этой проблемы. Правительства могут устанавливать более строгие правила, обеспечивающие ответственное отношение к кредитованию, и совершенствовать механизмы возврата долгов.

Такие изменения могут оказать существенное влияние на экономику, поскольку направлены на снижение риска дефолта и укрепление финансовой стабильности. Однако они также могут повлиять на доступ физических и юридических лиц к кредитам и стоимость заимствований.

Заключение.

Статистика просроченных платежей по кредитам и займам в России оказывает существенное влияние на экономику. Финансовые институты подвергаются повышенному риску, потребители тратят меньше, у физических лиц снижается задолженность, растут процентные ставки, возможно вмешательство государства. Решение этих проблем важно для обеспечения финансовой стабильности и устойчивого экономического роста.

Пути решения проблем

Обучение населения навыкам ответственного заимствования

Эффективным способом решения проблемы просроченной задолженности по кредитам является просвещение населения в области ответственного кредитования. Это можно сделать с помощью программ повышения финансовой грамотности и семинаров, на которых рассказывается о составлении бюджета, управлении задолженностью и важности своевременного погашения долгов. Получив необходимые знания и навыки, люди смогут принимать взвешенные решения о кредитовании и не попадать в ловушку просроченной задолженности.

Внедрение более жесткой практики кредитования

Другой способ решения этой проблемы - введение более жестких правил кредитования. Кредиторы могут проводить тщательную проверку и оценку кредитоспособности заемщика перед одобрением заявки на получение кредита, чтобы убедиться в его способности погасить задолженность. Сокращение числа заемщиков с высокой степенью риска может снизить вероятность невозврата кредита. Кроме того, ужесточение критериев одобрения кредитов может предотвратить возникновение задолженности, с которой человек не в состоянии справиться.

Поощрять финансовое консультирование и поддержку

Предоставление финансовых консультаций и поддержки людям, испытывающим трудности с долгами, также может стать эффективным решением проблемы. Предоставляя доступ к профессиональным финансовым консультантам и советникам, люди могут получить рекомендации по управлению долгом, составлению бюджета и плана погашения задолженности. Такая поддержка может помочь заемщикам управлять своими финансами и работать над избавлением от долгов.

Воспитание финансовой ответственности

Пропаганда финансовой ответственности среди населения является важнейшим условием решения проблемы просроченной задолженности по кредитам. Это можно сделать с помощью общественных кампаний, рекламы и образовательных материалов, подчеркивающих важность своевременного погашения задолженности и разумного управления финансами. Создавая культуру финансовой ответственности, люди будут более мотивированы на приоритетное выполнение своих кредитных обязательств и избегание просрочек по долгам.

Работа со справочными кредитными агентствами

В решении этой проблемы также может быть полезно взаимодействие со справочными кредитными агентствами. Обмен информацией о заемщиках, допускающих просрочки, позволяет кредиторам принимать более взвешенные решения при одобрении заявок на получение кредита. Такое партнерство может помочь выявить людей с историей просрочек и принять необходимые меры для предотвращения дальнейшего накопления задолженности. Кроме того, это может стимулировать людей серьезно относиться к своим кредитным обязательствам, зная, что их платежное поведение отслеживается и отражается в отчетности.

Предоставление программ по снижению долговой нагрузки.

Для людей, уже столкнувшихся с проблемой задолженности, эффективным решением может стать предоставление программ по снижению долговой нагрузки. Эти программы могут включать в себя реструктуризацию долга, переговоры с кредиторами о снижении процентных ставок и планов платежей, а в крайних случаях - списание долга. Предлагая варианты сокращения задолженности, люди получают возможность восстановить контроль над своими финансами и избежать попадания в число неплатежеспособных заемщиков.

Укрепление законодательства о защите прав потребителей

Важную роль в решении этой проблемы может сыграть и укрепление законодательства о защите прав потребителей. Принятие законов, регулирующих кредитную практику и защищающих заемщиков от "хищнического" кредитования, позволяет обезопасить себя от возникновения просроченной задолженности. Эти законы могут включать такие положения, как более четкие условия кредитования, ограничения на высокие процентные ставки и штрафы для кредиторов, применяющих неэтичные методы.

Улучшение доступа к финансовым услугам

Улучшение доступа к финансовым услугам, особенно для малообеспеченных слоев населения, также может способствовать решению проблемы просроченной задолженности по кредитам. Обеспечение доступа к недорогим банковским услугам, кредитам и ресурсам поможет людям принимать взвешенные финансовые решения и не прибегать к рискованным методам заимствования. Этого можно достичь с помощью инициатив, способствующих расширению доступа к финансовым услугам, и партнерства между финансовыми учреждениями и общественными организациями.

| Метод | Описание. |

|---|---|

| Обучение населения навыкам ответственного заимствования | Проведение программ и семинаров по финансовой грамотности для обучения людей составлению бюджета и управлению задолженностью. |

| Внедрение более жесткой практики кредитования | Проводить тщательную проверку кредитоспособности и ужесточить критерии одобрения кредитов |

| Поощрять финансовое консультирование и поддержку | Предоставить доступ к профессиональным финансовым консультантам или советникам для получения рекомендаций по управлению долгом |

| Воспитание финансовой ответственности | Формировать культуру финансовой ответственности с помощью общественных кампаний и образовательных материалов |

| Работа со справочными кредитными агентствами | Обмениваться информацией о заемщиках, допускающих просрочки, для принятия более обоснованных решений о кредитовании |

| Предоставление программ по снижению долговой нагрузки. | Предоставлять лицам, борющимся с задолженностью, возможности облегчения долгового бремени, ведения переговоров и списания долгов |

| Укрепление законодательства о защите прав потребителей | Принять законодательство, регулирующее кредитную практику и защищающее заемщиков от хищнического кредитования |

| Улучшение доступа к финансовым услугам | Обеспечение доступа населения к доступным банковским услугам, кредитным возможностям и ресурсам |

Какова текущая статистика задолженности России в 2021 году?

Текущая статистика долгов России на 2021 год показывает, что общая задолженность физических и юридических лиц растет. По последним данным, общая задолженность достигла рекордной отметки в несколько миллионов рублей.

Сколько человек в России сегодня привлекается к уголовной ответственности?

Согласно последним статистическим данным, миллионы людей в России получают выгоду. Среди них как физические, так и юридические лица, задолжавшие банкам, компаниям по кредитным картам и другим кредиторам.

Каковы основные причины возникновения долгов в России?

Основными причинами роста задолженности в России являются высокий уровень инфляции, нестабильная экономическая ситуация и отсутствие экономического образования. Многие люди берут на себя дополнительные обязательства, чтобы покрыть основные расходы на жизнь, другие используют кредиты для финансирования своего бизнеса и инвестиций.

Существуют ли какие-либо государственные инициативы по решению долговых проблем в России?

Да, Правительство РФ реализует различные инициативы, направленные на решение долговых проблем страны. Они включают в себя программы финансового просвещения, варианты реструктуризации долга и ужесточение практики выдачи кредитов. Однако о результатах этих инициатив еще предстоит узнать.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии