Сроки исковой давности по кредитным спорам: судебная практика

Цена по запросу

В мире финансов важно понимать концепцию исковой давности по кредитам и сроки, в течение которых может быть подан иск о взыскании долга. В данном разделе мы подробно рассмотрим сроки исковой давности по кредитам и выделим некоторые ключевые моменты, основанные на прецедентном праве.

Под сроком исковой давности по кредиту понимается максимальный период, в течение которого кредитор может обратиться в суд с иском о взыскании долга. Как заемщикам, так и кредиторам важно знать об этом сроке, чтобы защитить свои права и предпринять соответствующие действия.

Ключевые моменты:

1. Срок исковой давности по кредиту: продолжительность срока исковой давности по кредиту зависит от юрисдикции и вида долга. Для определения конкретного срока, применимого к вашей ситуации, необходимо проконсультироваться с юристом или обратиться к соответствующему законодательству.

2. расчет срока исковой давности по кредиту: срок исковой давности по кредиту обычно начинает течь с момента наступления срока погашения задолженности. Важно точно рассчитать этот срок, чтобы не упустить возможность обратиться в суд.

3. приостановление или продление срока исковой давности по кредиту: в некоторых случаях срок исковой давности по кредиту может быть приостановлен или продлен. На срок исковой давности могут повлиять такие факторы, как признание долга, переговоры между сторонами и наличие судебного решения.

4. Последствия превышения срока исковой давности по кредитам: если судебные действия предпринимаются после истечения срока исковой давности по кредиту, они считаются просроченными, и кредитор может потерять право на взыскание долга в судебном порядке. Важно проявлять инициативу и своевременно принимать меры в установленные сроки.

Понимание последствий истечения срока исковой давности по кредиту важно как для заемщиков, так и для кредиторов. Это поможет защитить права, своевременно взыскать задолженность и избежать юридических осложнений. Будьте информированы и обращайтесь за советом к специалистам, чтобы преодолеть сложности, связанные с обращением взыскания на имущество, на своем финансовом пути.

Понимание задолженности по кредитной карте с юридической точки зрения

Что такое задолженность по кредитной карте?

Задолженность по кредитной карте - это сумма денег, причитающаяся компаниям, предоставляющим кредитные карты, в результате покупок, совершенных с использованием кредитной карты. Эта задолженность накапливается с течением времени и обычно включает в себя первоначальную сумму займа (основной долг), а также проценты, комиссии и штрафы, начисляемые компанией, предоставляющей кредитную карту.

Как возникает задолженность по кредитной карте?

Когда вы используете кредитную карту для совершения покупок, вы, по сути, занимаете деньги у компании, предоставляющей кредитные карты. Если Вы полностью погашаете остаток в установленный срок, проценты не начисляются. Однако если Вы переводите баланс и платите только минимальный ежемесячный платеж, то проценты начисляются на оставшуюся сумму. Именно в этот момент задолженность по кредитной карте может начать расти и становиться непосильным бременем.

Понимание юридических терминов

Существует ряд юридических терминов, которые необходимо знать в связи с задолженностью по кредитной карте

- Основная сумма: первоначальная сумма, взятая в долг или списанная с кредитной карты.

- Процентная ставка: стоимость заимствования денег. Обычно выражается в виде годовой процентной ставки (APR).

- Минимальный платеж: минимальная сумма, которую необходимо выплачивать каждый месяц, чтобы поддерживать свой счет в хорошем состоянии.

- Баланс счета: общая сумма задолженности по кредитной карте на конец расчетного цикла.

- Дата платежа: дата, к которой необходимо внести хотя бы минимальный платеж, чтобы избежать штрафов и пеней за просрочку.

Решение проблемы задолженности по кредитным картам

Если Вы столкнулись с проблемой задолженности по кредитной карте, важно принять меры, чтобы избежать дальнейших финансовых трудностей. Вот некоторые шаги, которые вы можете предпринять

- Составьте бюджет: оцените свои доходы и расходы и определите, где можно сократить расходы, чтобы высвободить больше средств для погашения долга.

- Платить больше минимального платежа: по возможности платить больше минимального платежа, чтобы уменьшить сумму выплачиваемого основного долга и минимизировать проценты.

- Рассмотрите возможность консолидации долгов: если у вас есть несколько долгов по кредитным картам, вы можете рассмотреть возможность их объединения в один кредит с более низкой процентной ставкой.

- Обратитесь за профессиональной помощью: если Ваша задолженность является неуправляемой, обратитесь в агентство кредитных консультаций или к финансовому консультанту, который может дать рекомендации и оказать помощь.

Заключение.

Понимание задолженности по кредитным картам с юридической точки зрения необходимо для эффективного управления своими финансами. Если хорошо разобраться в условиях и предпринять активные шаги по решению проблемы задолженности, то можно вернуть контроль над своим финансовым положением и стремиться к бездолговому будущему.

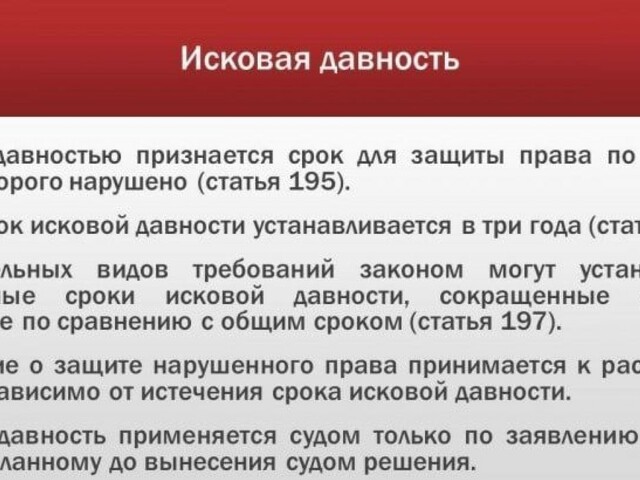

Исковая давность: определение и значение

Срок исковой давности - это юридический термин, обозначающий период времени, в течение которого может быть подан иск. Он устанавливает максимальный период времени после инцидента, в течение которого пострадавший может возбудить судебное разбирательство. По истечении срока исковой давности право на предъявление иска обычно утрачивается.

Определение.

Срок исковой давности зависит от юрисдикции и вида иска. Как правило, он выражается в годах и может составлять от нескольких лет до нескольких десятилетий. Цель срока исковой давности - обеспечить своевременное предъявление иска, чтобы доказательства и свидетели были еще доступны, а воспоминания свежи.

Например, если вы хотите подать иск о нанесении телесных повреждений, вы должны сделать это в течение определенного срока, установленного сроком давности. Если вы не подадите иск в установленный срок, вы можете потерять право на получение компенсации за причиненный ущерб.

Существенность.

Срок исковой давности важен как для истца, так и для ответчика. Для истца установлен четкий срок, в течение которого необходимо предпринять юридические действия. Это позволяет им собрать доказательства, проконсультироваться с адвокатом и принять взвешенное решение о подаче иска.

Для ответчиков срок исковой давности обеспечивает определенную защиту. Он гарантирует, что истцы не столкнутся с возможностью бесконечно судиться, поскольку существует предельный срок, по истечении которого они уже не смогут возбудить судебное разбирательство.

Кроме того, исковая давность способствует повышению эффективности судебной системы. Они предотвращают засорение судебной системы старыми или устаревшими исками, позволяя судьям сосредоточиться на более актуальных и значимых судебных процессах.

Заключение.

Предписание - важный аспект правовой системы. Оно позволяет сторонам, участвующим в судебных спорах, понять свои права и обязанности при подаче иска. Лицам, рассматривающим возможность обращения в суд, важно понимать, что такое исковая давность, поскольку она может существенно повлиять на их способность добиваться справедливости и благоприятного исхода дела.

Факторы, влияющие на давность

Что касается срока исковой давности по кредитным спорам, то существует ряд факторов, которые могут повлиять на срок, в течение которого может быть возбуждено дело. Понимание этих факторов может помочь вам продолжить судебное разбирательство и защитить свои права.

1. вид кредита

Первый фактор, который необходимо учитывать, - это вид кредита. Различные виды кредитов имеют разные сроки исковой давности. Например, срок давности по кредитной карте может быть короче, чем по ипотеке или студенческому кредиту.

2. законодательство штата.

Срок давности по искам о невозврате кредита может варьироваться в зависимости от штата. В каждом штате действуют свои законы, определяющие время, в течение которого кредитор должен подать иск. Важно знать законодательство конкретного штата и то, как оно влияет на ваш иск.

3. последняя деятельность

Срок исковой давности обычно отсчитывается с момента последней операции по счету. Это может быть последний платеж, последнее требование или последний контакт с кредитором. Важно отслеживать эти даты, чтобы знать, сколько времени потребуется для подачи иска.

4. факторы задержки

Определенные обстоятельства могут отсрочить или приостановить течение срока исковой давности. К таким обстоятельствам можно отнести нахождение должника за пределами страны, незнание кредитора о долге и т.д. Важно проконсультироваться с юристом, чтобы определить, применимы ли к вашему случаю факторы отсрочки.

5. юридические действия

Если кредитор уже предпринял против вас юридические действия, например получил судебный приказ, это может повлиять на срок исковой давности. В некоторых случаях судебный приказ может продлить срок исковой давности. Важно понимать, какие юридические действия были предприняты к настоящему времени и как это может повлиять на ваше дело.

6. документация

Очень важна точная и актуальная документация по кредиту и судебным действиям. Эта документация поможет поддержать ваше дело и предоставит доказательства соответствующих дат и событий. Сохранение порядка в документах облегчит судебное разбирательство и защитит Ваши права.

7. проконсультируйтесь с юристом

Поскольку срок исковой давности по кредитным спорам является сложным, рекомендуется проконсультироваться с юристом. Он даст рекомендации с учетом вашей конкретной ситуации и поможет понять ваши права и возможности. Юрист также может оказать помощь в оформлении необходимых документов и при необходимости представлять Вас в суде.

Обратите внимание, что срок исковой давности может меняться в зависимости от характера дела. Важно понимать факторы, которые могут повлиять на срок давности, и проконсультироваться с юристом, чтобы убедиться, что вы предприняли необходимые шаги для защиты своих прав.

Судебная практика: судебное решение по задолженности по кредитной карте

Введение.

Вы боретесь с задолженностью по кредитным картам? Задумывались ли вы о юридических последствиях неуплаты по кредитной карте? В данной статье представлены некоторые недавние судебные дела, проливающие свет на судебные решения, связанные с задолженностью по кредитным картам. Понимание этих обстоятельств поможет вам сориентироваться в своей финансовой ситуации и принять взвешенное решение.

Пример 1: Смит против ABC Bank

В данном деле г-н Смит был привлечен к ответственности банком ABC за неисполнение обязательств по кредитной карте. Банк утверждал, что г-н Смит не вносил платежи в течение более шести месяцев и нарушал условия договора по кредитной карте. Суд вынес решение в пользу банка, указав, что г-н Смит несет ответственность за непогашенный долг и должен выплатить всю сумму плюс проценты и судебные издержки.

Пример 2: Томпсон против компании XYZ Credit Card Company

В данном иске г-жа Томпсон утверждала, что компания, предоставляющая кредитные карты, поступила несправедливо, увеличив процентную ставку без предварительного уведомления. Она утверждала, что это внезапное повышение сделало невозможным внесение минимальных платежей. Суд согласился с мнением г-жи Томпсон и постановил, что компания нарушила законы о защите прав потребителей, и обязал г-жу Томпсон снизить процентную ставку и отменить штраф за просрочку платежа.

Пример 3: Джонсон против DEF Bank

Г-н Джонсон, столкнувшись с финансовыми трудностями, подал заявление о банкротстве и потребовал списания долга по кредитной карте. Однако DEF Bank возражал против этого, утверждая, что до подачи заявления о банкротстве г-н Джонсон совершал чрезмерные покупки. Рассмотрев представленные доказательства, суд пришел к выводу, что покупки г-на Джонсона не были чрезмерными и были сделаны добросовестно. В результате суд удовлетворил требование г-на Джонсона о списании долга по кредитной карте.

Заключение.

Приведенные примеры подчеркивают важность понимания своих прав и обязанностей в связи с задолженностью по кредитной карте. Хотя каждый случай уникален, знание последних судебных решений может дать ценное представление о том, как суды рассматривают споры о задолженности по кредитным картам. Если вы оказались в подобной ситуации, рекомендуется обратиться к специалисту, который поможет вам сориентироваться в ситуации и защитить свои интересы.

Последствия и рекомендации для владельцев кредитных карт

Последствия задолженности по кредитным картам

- Высокие процентные ставки: по кредитным картам часто устанавливаются высокие процентные ставки, которые при неправильном управлении могут быстро увеличиться и привести к значительной задолженности.

- Финансовый стресс: большой остаток средств на кредитной карте может привести к финансовому стрессу и беспокойству, так как вам трудно вносить ежемесячные платежи и оплачивать оставшиеся расходы.

- Негативное влияние на кредитную историю: несвоевременное внесение платежей или нехватка средств на кредитной карте могут негативно сказаться на кредитной истории, затрудняя получение кредитов или выгодных процентных ставок в будущем.

- Цикл долгов: бывает трудно вырваться из цикла долгов, в котором Вы полагаетесь на кредитные карты для покрытия своих расходов, что в конечном итоге приводит к увеличению задолженности.

- Возможность судебного разбирательства: если задолженность по кредитной карте не выплачивается в срок, эмитенты кредитных карт могут предпринять судебные действия, например, подать в суд или получить судебное решение против должника.

Советы по управлению задолженностью по кредитным картам

- Составьте бюджет: составьте бюджет, включающий план погашения задолженности по кредитным картам. Ежемесячно выделяйте часть своего дохода на погашение долга.

- Платите больше минимума: по возможности платите больше, чем минимальный платеж по кредитной карте. Это позволит быстрее сократить общую задолженность.

- Избегайте новых долгов: не поддавайтесь искушению использовать кредитную карту для совершения ненужных покупок. Сосредоточьтесь на погашении существующих долгов, прежде чем брать на себя новые.

- Рассмотрите возможность консолидации долгов: если у Вас имеется несколько долгов по кредитным картам, рассмотрите возможность их объединения в один кредит с более низкой процентной ставкой. Это поможет Вам легче справляться с выплатами.

- Обратитесь за профессиональной помощью: если Вы испытываете трудности с погашением задолженности по кредитной карте, обратитесь за помощью в агентство кредитных консультаций или к финансовому консультанту. Они могут дать рекомендации и помочь разработать план по возвращению к нормальной жизни.

Заключение.

Управление задолженностью по кредитным картам является важнейшим условием Вашего финансового благополучия. Понимание последствий задолженности по кредитным картам и применение рекомендуемых стратегий может помочь человеку управлять своими финансами и избежать долгосрочных финансовых последствий.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии