Расход топлива, сертификаты расхода топлива автомобиля.

20066.00 ₽

Май 19, 2023

10

Отчеты о расходе топлива транспортного средства

Определение расхода топлива имеет первостепенное значение для целей бюджетирования организации.

В настоящее время методологической основой для распределения являются нормативы расхода горюче-смазочных материалов для транспортных средств, согласно Распоряжению Министерства транспорта Российской Федерации от 14 марта 2008 г. N АМ-23-р "Об установлении методических рекомендаций. '.

С точки зрения налоговых органов, расходы на приобретение топлива для служебных автомобилей признаются правомерными только в соответствии с критериями, утвержденными Минтрансом РФ. При этом расходы могут быть подтверждены чеками на бензин и путевыми листами. Только в этом случае расходы на ГСМ можно учесть при расчете налога на прибыль (например, письмо Минфина России от 4 сентября 2007 г. N 03-03-06/1/640).

В Налоговом кодексе не сказано, что расходы на ГСМ должны распределяться в соответствии с указаниями Минтранса. Налоговый кодекс устанавливает, что расходы компании на ГСМ должны быть

Мы выполняем экономически обоснованные и документально подтвержденные расчеты расхода автомобильного топлива для предприятий в данной сфере в соответствии с методикой АМ-23р.

Для получения заключения необходимы следующие документы.

-Акт технического осмотра транспортного средства

-Акт осмотра транспортного средства

-Фактический пробег транспортного средства.

-Описание рабочего состояния автомобиля.

Стоимость услуги 2500 (легковой автомобиль) -3500 (грузовой автомобиль, машина) рублей/машина. Отчетность предоставляется в течение 1-5 рабочих дней. Предоставляемые скидки: Z - заключение о расходе топлива, подписанное профессиональным инженером, состоящим в реестре Минюста РФ!

Как подать заявку: посетите наш офис: Владивосток, ул. Стрельникова, 3а,.

Офис 105а, (423) 230-17-20, 248-03-20

Отправить факс на номер (423) 230-17-20.

Отправить письмо по электронной почте: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для его просмотра. Отчет о расходе топлива

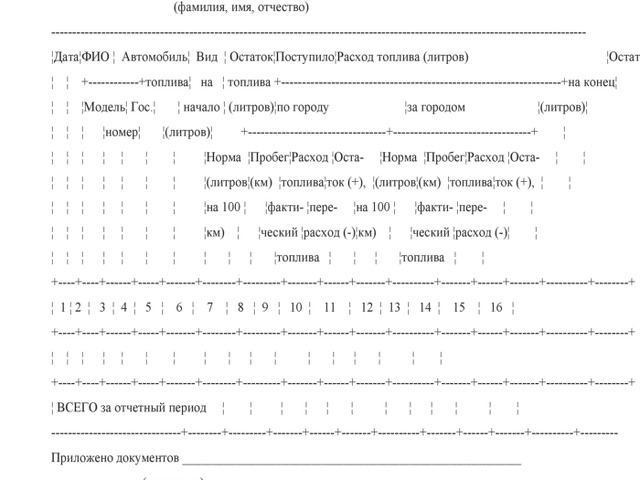

Данная форма приведена в качестве примера. Использование данной формы не является обязательным, так как она не входит в перечень основных бухгалтерских документов, утвержденный Постановлением Совета Министров № 360 от 24 марта 2011 года.

Перечень обязательной информации, которая должна быть включена в основные учетные документы, определен пп. 1. 4 Указа Президента Республики Беларусь от 15 марта 2011 г. № 360, Декрет № 1. 4 N 114 "О некоторых вопросах применения основных учетных документов".

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Покупаем вторичныйПВХ, отходы ПВХ

Казань

Цена по запросу

Ноябрь 13, 2024

Ноябрь 13, 2024

Продать акции «Пермметалл» по выгодной цене.

Пермь

Цена по запросу

Октябрь 31, 2024

Октябрь 31, 2024

Продать акции «НПО Физика» по выгодной цене.

Москва

Цена по запросу

Октябрь 29, 2024

Октябрь 29, 2024

Продать акции «Надеждинский металлургический завод» по выгодной цене.

Серов

Цена по запросу

Комментарии