Понимание сроков просрочки платежей по кредитным обязательствам в банках

Цена по запросу

Понимание сроков просрочки платежей по банковским кредитам очень важно для управления своими финансами. При просрочке платежа по кредиту или кредитной карте банк обычно сообщает об этом в агентства кредитных историй. Эта информация может оставаться в Вашей кредитной истории в течение определенного времени и может существенно повлиять на Вашу способность получать кредиты в будущем.

У каждого банка может быть своя политика в отношении срока хранения информации о просроченной задолженности, но наиболее распространенные сроки - семь и десять лет. Это означает, что просроченная задолженность будет сохраняться в кредитном отчете в течение семи или десяти лет с момента первой неуплаты.

В течение этого времени потенциальные кредиторы могут увидеть просроченную задолженность в Вашей кредитной истории и рассматривать Вас как заемщика с повышенным риском. Это может привести к повышению процентной ставки, снижению кредитного лимита или отклонению кредитной заявки.

Важно отметить, что внесение платежей в счет оплаты просроченных счетов или полное погашение остатка долга не приведет к удалению просроченной задолженности из кредитной истории. Однако с течением времени и формированием хорошей кредитной истории влияние просроченных платежей будет уменьшаться.

Поэтому важно предпринимать активные действия по управлению кредитом и его улучшению, понимая при этом сроки погашения просроченной задолженности. Это поможет восстановить кредит и вернуть финансовую стабильность.

В течение какого времени банки могут взыскивать просроченную кредитную задолженность?

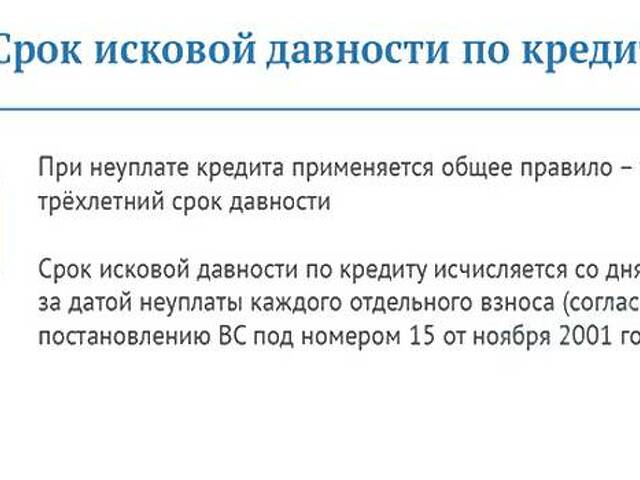

Если вы просрочили платежи по кредитной карте и обеспокоены тем, как долго ваш банк может продолжать взыскивать задолженность, важно понимать, что такое срок исковой давности. Под сроком исковой давности понимается период, в течение которого кредитор может законно требовать погашения долга в судебном порядке.

Конкретный срок исковой давности зависит от юрисдикции и вида долга. Для долгов по кредитным картам срок исковой давности обычно составляет от 3 до 10 лет. Это означает, что по истечении срока давности банк не может предъявить иск о взыскании долга и не обязан его погашать.

Однако важно отметить, что хотя срок исковой давности может помешать банку возбудить против Вас судебное дело, он не означает, что долг исчезнет. Долг по-прежнему существует и может оставаться в Вашей кредитной истории в течение длительного периода времени, обычно 7-10 лет. Это может негативно сказаться на кредитной истории и затруднить получение кредита в будущем.

Если Вы страдаете от просроченной задолженности по кредитным картам, рекомендуется обратиться за профессиональной помощью в агентство по снижению долгового бремени. Они помогут Вам провести переговоры с кредиторами и в некоторых случаях добиться снижения процентной ставки или погашения задолженности за меньшую сумму. Помните, что важно принять меры и разобраться с задолженностью до истечения срока исковой давности, чтобы минимизировать долгосрочные последствия для своего финансового состояния.

Установленные законом сроки просрочки платежа

Если вы должны деньги банку или компании, обслуживающей кредитную карту, то существует законодательно установленный срок, в течение которого банк или компания, обслуживающая кредитную карту, могут взыскать долг. Этот срок называется сроком исковой давности и зависит от вида долга и штата, в котором вы проживаете.

Важно понимать срок исковой давности по плохому кредиту, поскольку он может серьезно повлиять на ваше финансовое положение. По истечении срока исковой давности кредиторы уже не могут обращаться в суд для взыскания задолженности.

Однако даже если долг уже не подлежит взысканию по закону, важно разобраться с ним. Неоплаченные долги могут негативно отразиться на кредитной истории и затруднить получение кредитов и займов в будущем. Рекомендуется обратиться за консультацией к специалисту и рассмотреть варианты урегулирования задолженности, например, договориться о мировом соглашении или составить план выплат.

Если вы не знаете, каков срок давности по кредитным долгам, мы рекомендуем проконсультироваться с юристом, который сможет предоставить вам точную информацию с учетом ваших конкретных обстоятельств. Знание своих прав и понимание установленных законом сроков поможет вам принимать взвешенные решения и взять под контроль свое финансовое будущее.

Влияние просроченной задолженности по кредитам на кредитную историю

Несвоевременное погашение кредитной задолженности может серьезно повлиять на кредитную историю. Кредитная история - это показатель того, насколько надежным заемщиком вы являетесь, и если вы просрочили выплату кредитных долгов, это может серьезно ухудшить вашу кредитную историю.

Одним из основных последствий плохого кредита является снижение кредитной оценки. Несвоевременные или пропущенные платежи могут оставаться в кредитной истории до семи лет, что затрудняет доступ к будущим кредитам и кредитным картам.

Кроме того, просроченная кредитная задолженность может привести к повышению процентных ставок по будущим кредитам. Кредиторы могут рассматривать людей с просроченными платежами как заемщиков с повышенным риском и в целях самозащиты устанавливать более высокие процентные ставки.

Несвоевременная оплата кредитных обязательств может также привести к взысканию задолженности и судебным разбирательствам. Если вы продолжаете игнорировать свои кредитные обязательства, кредиторы могут передать ваш счет в коллекторское агентство или возбудить против вас судебное дело. Это может еще больше ухудшить вашу кредитную историю и привести к дополнительным расходам и штрафам.

Чтобы свести к минимуму негативное влияние на кредитную историю, важно как можно скорее решить проблему проблемной задолженности. В первую очередь необходимо обратиться к кредиторам или в агентства кредитного консультирования, чтобы обсудить варианты погашения или консолидации долга. Принятие активных мер по урегулированию кредитной задолженности поможет со временем улучшить вашу кредитную историю.

Варианты решения проблемы просроченной кредитной задолженности

Если Вы испытываете трудности с выплатой кредитных долгов и имеете просроченную задолженность, важно понимать, какие варианты действий Вы можете предпринять в сложившейся ситуации. Игнорирование проблемы приведет к ее усугублению, поэтому необходимо принимать меры. Возможные решения включают

- План погашения: обратитесь в свой банк и расскажите о своих финансовых трудностях. Возможно, он сможет совместно с Вами разработать план погашения задолженности, который сделает Ваши ежемесячные платежи меньше и более приемлемыми.

- Консолидация долгов: если у Вас несколько кредитных задолженностей, объединение их в один кредит с более низкой процентной ставкой может сделать выплаты более доступными. Обратитесь к финансовому консультанту, чтобы получить рекомендации по этому варианту.

- Кредитное консультирование: обратитесь за помощью в авторитетное агентство кредитного консультирования. Они могут дать рекомендации по составлению бюджета, управлению задолженностью и ведению переговоров с кредиторами о снижении процентной ставки и отказе от уплаты комиссии.

- Урегулирование задолженности: договориться с кредиторами о погашении задолженности за меньшую сумму. Этот вариант может негативно отразиться на кредитной истории, но поможет избежать банкротства.

- Банкротство: в крайнем случае можно подать заявление о банкротстве. Этот вариант следует рассматривать только после того, как были рассмотрены все другие варианты, поскольку он может оказать серьезное долгосрочное влияние на кредитный рейтинг.

Помните, что борьба с просроченной кредитной задолженностью требует принятия мер предосторожности и планирования. Рассмотрите возможность обращения за профессиональной консультацией, которая поможет вам принять оптимальное решение с учетом вашего финансового положения.

Стратегии, позволяющие избежать преступлений

Решение проблемы задолженности по кредитным картам может оказаться непростой задачей, но вы можете избежать просрочек, применяя эффективные стратегии. Важно соблюдать профилактику и принимать разумные финансовые решения, чтобы сохранить здоровую кредитную историю и избежать негативных последствий агрессивной кредитной задолженности.

1. Составление бюджета: контролируйте свои финансы, составляя бюджет, в котором учитываются доходы и расходы. Это гарантирует наличие достаточных средств для определения приоритетности расходов и своевременного реагирования на платежи по кредитным картам.

2. контроль расходов: отслеживание расходов поможет выявить области, в которых можно сократить расходы и сэкономить деньги. Используйте приложение или таблицу для ведения бюджета, чтобы отслеживать расходы и вносить необходимые коррективы во избежание накопления задолженности по кредитной карте.

3. Платить больше минимального платежа: если ежемесячно вносить только минимальный платеж по кредитной карте, то на погашение долга могут уйти годы. Стремитесь платить больше, чем минимальный платеж, чтобы быстрее сократить остаток средств и минимизировать процентные начисления.

4. Отдавайте предпочтение долгам с высокими процентными ставками: если у вас много кредитных карт, отдавайте предпочтение погашению долгов с самыми высокими процентными ставками. Сосредоточив внимание на этих долгах, можно сэкономить деньги на процентах и продвинуться к списанию долга.

5. переговоры с кредиторами: если Вам трудно платить по кредитным картам, обратитесь к кредиторам, чтобы договориться о снижении процентной ставки или более выгодных условиях погашения. Возможно, они будут готовы сотрудничать с Вами, чтобы избежать задержек.

6. обратиться за финансовой помощью: если Вы погашаете задолженность по кредитной карте, обратитесь за профессиональной финансовой помощью в кредитные консультации или программы управления долгом. Они могут дать вам рекомендации и помочь разработать план погашения долга в приемлемых условиях.

7. Не влезать в новые долги: несмотря на то, что может возникнуть соблазн использовать кредитные карты для покрытия своих расходов, старайтесь избегать новых долгов. Сосредоточьтесь на погашении существующих долгов и используйте для покупок наличные или дебетовые карты до тех пор, пока вы не станете лучше контролировать свои финансы.

Реализуя эти стратегии и соблюдая финансовую дисциплину, вы сможете избежать просроченной задолженности по кредитным картам и достичь финансовой стабильности. Помните, что никогда не поздно управлять своей задолженностью и стремиться к лучшему финансовому будущему.

Важность своевременного погашения в управлении кредитной задолженностью

Управление кредитной задолженностью является важнейшим условием поддержания здорового финансового положения. Одним из важнейших аспектов управления кредитной задолженностью является своевременное погашение задолженности перед кредиторами. Своевременное погашение играет ключевую роль в формировании хорошей кредитной истории и поддержании высокого кредитного рейтинга.

Своевременно погашая кредитную задолженность, вы доказываете кредиторам, что являетесь ответственным заемщиком. Это может дать ряд преимуществ, в том числе облегчить доступ к кредитам и кредитным картам с выгодными процентными ставками, увеличить кредитный лимит и улучшить условия кредитования.

С другой стороны, несвоевременное погашение кредита может иметь серьезные последствия. Несвоевременные платежи могут привести к повышению процентных ставок, штрафам и ухудшению кредитной истории. Невыполнение регулярных платежей может привести к дефолту по кредиту и судебному разбирательству со стороны кредиторов.

Чтобы своевременно погашать кредит, важно составить бюджет и расставить приоритеты в своих платежных обязательствах. Установите напоминания и автоматические платежи, чтобы не пропустить ни одного срока. Если вы испытываете финансовые трудности, необходимо связаться с кредиторами и попросить помощи в управлении задолженностью и составлении планов погашения.

В заключение следует отметить, что своевременное внесение платежей является залогом эффективного управления кредитной задолженностью. Своевременное внесение платежей помогает создать хорошую кредитную историю, поддерживать хорошую кредитную историю и избежать негативных последствий несвоевременных или пропущенных платежей. Управление финансами и приоритет своевременных выплат помогут достичь финансовой стабильности и безопасности.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии