Понимание сроков погашения кредита: что означает срок погашения кредита?

Цена по запросу

Задумывались ли вы когда-нибудь о сроках исковой давности по кредитам? Важно понимать это понятие, особенно если у Вас есть непогашенные долги или Вы собираетесь взять кредит. Под сроком исковой давности понимается период времени, в течение которого кредитор должен предпринять юридические действия для взыскания долга.

Что же это означает для Вас?

По прошествии определенного времени с момента последней выплаты долга кредитор может потерять право на судебное разбирательство с целью взыскания долга. Это не означает, что долг списан или списан, но срок исковой давности ограничивает возможность кредитора предъявить Вам судебный иск по этому долгу.

Важно отметить, что срок исковой давности зависит от вида долга и законов конкретной юрисдикции.

Понимание сроков исковой давности по кредитам полезно как для заемщиков, так и для кредиторов. Для заемщиков знание срока исковой давности важно, поскольку по истечении определенного периода времени это может дать определенное облегчение и защиту от недобросовестных действий по взысканию долга. Кредиторам важно знать о сроке исковой давности, чтобы соблюдать закон и принимать обоснованное решение о необходимости подачи иска.

Помните, что когда речь идет о вашем финансовом благополучии, знание - сила. Найдите время, чтобы узнать о сроке давности по кредитным претензиям и о том, как он влияет на вас.

Понимание сроков кредитования

Что такое кредитный период?

Кредитный период - это период времени, в течение которого заемщик должен погасить остаток задолженности по кредиту или кредитной карте. Этот срок указывается в договоре о предоставлении кредита или кредитной карты и может варьироваться в зависимости от вида кредита и политики кредитора.

Почему важно понимать условия кредитования?

Понимание условий кредитования очень важно для заемщиков, поскольку помогает им планировать свои финансы и обеспечивать своевременное погашение задолженности. Знание продолжительности кредитного периода позволяет заемщикам планировать свои ежемесячные платежи и избегать штрафов и пеней за просрочку.

Виды кредитных условий

Существует несколько видов кредитных условий, о которых должны знать заемщики

- Краткосрочный кредит: срок погашения данного вида кредита составляет менее одного года. Обычно он используется для совершения небольших покупок или для покрытия временного дефицита денежных средств.

- Среднесрочный кредит: Среднесрочные кредиты имеют срок погашения 1-5 лет. Часто используются для крупных рынков, например, для проектов по ремонту автомобилей и домов.

- Долгосрочные кредиты: срок погашения долгосрочных кредитов составляет 5 лет и более. Обычно используются для крупных инвестиций, таких как покупка дома или финансирование бизнеса.

Факторы, влияющие на условия кредитования.

К конкретным условиям кредитования, предлагаемым заемщикам, относятся,

- Кредитный рейтинг: кредиторы оценивают кредитную историю, доход и другие финансовые показатели заемщика, чтобы определить предлагаемые условия кредитования. Заемщики с более высоким кредитным рейтингом и облигациями могут получить более выгодные условия.

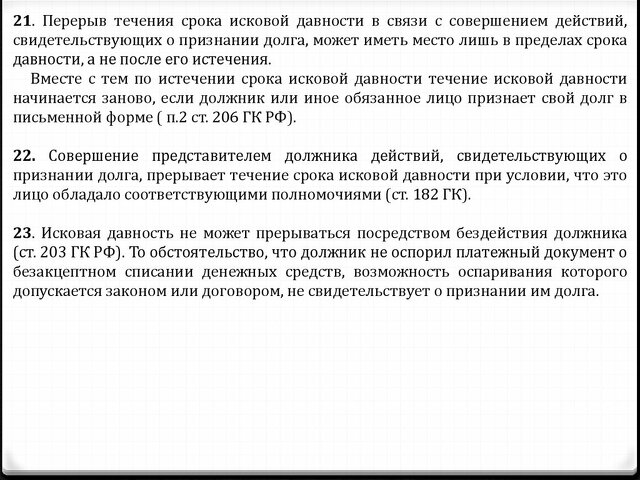

- Сумма кредита: сумма запрашиваемого кредита также может влиять на условия кредитования. Более крупные кредиты могут иметь более длительные сроки погашения.

- Процентная ставка: процентная ставка, взимаемая по кредиту, может влиять на условия кредитования. Более высокая процентная ставка может привести к сокращению сроков погашения кредита, чтобы минимизировать общую сумму выплачиваемых процентов.

Заключение.

Понимание условий кредитования необходимо для эффективного управления финансами и избежания ненужных финансовых трудностей. Знание видов кредитных условий и их продолжительности поможет вам планировать свои платежи и обеспечить надежную кредитную историю.

Что такое термин "кредит"?

Когда Вы берете деньги в долг у банка или финансового учреждения, Вы, как правило, должны погасить кредит в течение определенного периода времени. Этот срок называется кредитным периодом.

Срок кредитования может варьироваться в зависимости от вида кредита и соглашения между заемщиком и кредитором. Перед получением кредита важно понять, что такое кредитный период, поскольку он определяет время, необходимое для возврата заемных средств.

Виды кредитных условий

Существует два основных вида сроков кредитования: краткосрочные и долгосрочные

- Краткосрочные кредиты: к этому типу относятся кредиты, которые обычно выплачиваются в течение года. Краткосрочные кредиты часто используются на небольших рынках и для покрытия чрезвычайных расходов.

- Долгосрочные кредиты: к этому типу относятся кредиты, которые обычно выплачиваются в течение длительного периода времени, как правило, более года. Долгосрочные кредиты обычно используются на крупных рынках, таких как рынки бытовой техники и автомобилей.

Понимание ограничений по срокам кредитования.

Важно отметить, что каждый кредит может иметь определенные кредитные лимиты, установленные кредитором. Эти лимиты определяют максимальный срок погашения кредита. Если заемщик не погашает кредит в течение установленного кредитного периода, на него могут быть наложены штрафы или дополнительные платежи.

Прежде чем подавать заявку на получение кредита, необходимо внимательно изучить ограничения по срокам кредитования, чтобы убедиться в том, что заемщик может позволить себе вернуть заемные средства в установленные сроки.

Заключение.

Срок кредита - это период времени, предоставляемый заемщику для погашения кредита. Он может варьироваться в зависимости от вида кредита и соглашения между заемщиком и кредитором. Понимание сроков кредитования и их ограничений необходимо для ответственного заимствования и эффективного управления финансами.

Почему важны сроки кредитования?

Выбор правильного срока кредитования имеет решающее значение для управления своими финансами и достижения финансовых целей. Независимо от того, берете ли вы деньги в долг или даете в долг, понимание концепции кредитных условий может оказать существенное влияние на вашу финансовую стабильность и общий успех. Условия кредитования важны по следующим причинам

1. планирование и составление бюджета

Кредитные периоды позволяют эффективно планировать и составлять бюджет расходов. Зная продолжительность кредитного периода, можно рассчитать, какую сумму необходимо откладывать ежемесячно, чтобы выполнять свои финансовые обязательства без пропусков и просрочек. Это поможет вам достичь поставленных финансовых целей и избежать ненужных долгов.

2. Процентные ставки и комиссии

Срок кредита может влиять на процентные ставки и комиссии, взимаемые при получении заемных средств. Как правило, чем больше срок кредита, тем выше процентные ставки и комиссии, поскольку кредиторы берут на себя больший риск, предоставляя деньги на длительный срок. Понимание условий кредитования поможет Вам сравнить различные варианты кредитования и выбрать наиболее выгодные условия.

3. кредитная оценка и кредитная история

Ваша кредитоспособность играет важную роль в формировании и поддержании хорошей кредитной истории и кредитной истории. Своевременное внесение платежей в течение всего срока кредитования свидетельствует о финансовой ответственности и надежности и может положительно сказаться на Вашей кредитной истории. С другой стороны, пропущенные или несвоевременные платежи могут негативно отразиться на кредитной истории и затруднить получение кредита в будущем.

4. финансовая гибкость

Правильный выбор срока кредитования обеспечивает необходимую финансовую гибкость. Выбор более короткого срока кредитования позволяет быстрее погасить задолженность и дает большую финансовую свободу в будущем. С другой стороны, выбор более длительного срока кредитования позволит сократить ежемесячные платежи и будет выгоден, если у Вас есть другие финансовые обязательства или Вам необходимо поддерживать определенный уровень ликвидности.

5. управление долгом

Срок кредита имеет большое значение для эффективного управления задолженностью. Понимание срока погашения позволяет составить план погашения и избежать ненужного накопления долга. Это помогает поддерживать финансовый контроль и избегать негативных последствий чрезмерной задолженности.

В целом сроки кредитования являются одним из основных аспектов финансовых операций, связанных с кредитованием и заимствованием денежных средств. Они влияют на планирование, составление бюджета, процентные ставки, кредитные баллы, финансовую гибкость и управление задолженностью. Понимание и тщательный учет сроков кредитования помогут вам принимать взвешенные финансовые решения, которые будут способствовать вашему финансовому благополучию в долгосрочной перспективе.

Как рассчитывается срок кредита?

Понимание того, как рассчитываются сроки кредитования, может помочь Вам более эффективно управлять своей задолженностью. К числу факторов, которые необходимо учитывать, относятся

1. основной долг:

Основная сумма долга - это первоначально взятые в долг деньги. Она служит основой для расчета процентов и определения срока кредита.

2. процентная ставка.

Процентная ставка - это процент от основной суммы долга, который выплачивается в виде процентов в течение определенного периода времени. Обычно она выражается в виде годовой процентной ставки (APR). Чем выше процентная ставка, тем больше процентов выплачивается и тем больше времени требуется для погашения долга.

3. частота погашения:

Частота погашения означает периодичность погашения долга. Она может быть ежемесячной, двухнедельной или еженедельной. Чем чаще производятся выплаты, тем короче период кредитования.

4. дополнительные платежи:.

Внесение дополнительных платежей в счет погашения долга может сократить срок кредитования. Выплачивая больше минимально необходимого, Вы экономите на процентах и быстрее погашаете долг.

5. несвоевременные платежи:.

Несвоевременные платежи могут увеличить срок кредитования и привести к дополнительным начислениям и штрафам. Важно своевременно вносить платежи, чтобы избежать лишних расходов.

6. условия финансирования:.

Условия кредитования, например, срок погашения, также могут влиять на продолжительность кредита. Более длительные сроки погашения обычно приводят к увеличению срока кредитования.

Учет этих факторов и разумное управление своими долгами помогут эффективно рассчитать и сократить срок кредита.

Понимание влияния кредитных периодов

Что такое кредитный период?

Под кредитным периодом понимается период, в течение которого заемщик должен погасить кредит или заем. Обычно он указывается в договоре займа или кредита.

Почему важны сроки кредитования?

Срок кредитования - важный фактор, который необходимо учитывать при предоставлении денег в долг, поскольку он влияет на общую стоимость кредита и способность заемщика его погасить. Понимание влияния сроков кредитования может помочь заемщикам принимать документально обоснованные решения и эффективно управлять своими финансами.

Как стоимость кредита влияет на стоимость кредита?

Чем больше срок кредита, тем больше процентов приходится выплачивать заемщику с течением времени. Это связано с тем, что кредиторы обычно начисляют проценты на остаток задолженности по кредиту. Поэтому более длительный срок кредитования означает, что за время кредитования накапливается больше процентов, что увеличивает общую стоимость кредита. С другой стороны, более короткие сроки кредитования предполагают более высокие ежемесячные платежи, но снижают общие процентные расходы.

Каковы преимущества и недостатки более длительных сроков кредитования?

- Преимущества: более длительные сроки кредитования позволяют заемщикам сократить ежемесячные платежи и облегчают управление денежными потоками. Кроме того, это позволяет заемщикам финансировать более крупный рынок, не создавая при этом дополнительной нагрузки на свои финансы.

- Минусы: с другой стороны, более длительные сроки кредитования означают, что со временем приходится выплачивать больше процентов, что может увеличить общую стоимость кредита. Это также увеличивает время, необходимое для избавления от долга, и, возможно, ограничивает финансовую гибкость в долгосрочной перспективе.

Каковы преимущества и недостатки более коротких сроков кредитования?

- Преимущества: более короткие сроки кредитования означают более быстрое погашение кредита и экономию на процентах. Кроме того, это позволяет заемщикам избавиться от предыдущих долгов, что повышает финансовую гибкость в будущем.

- Недостатки: это может создать нагрузку на денежный поток заемщика и ограничить его возможности по принятию других финансовых обязательств.

Как правильно выбрать срок кредитования?

Выбор подходящего срока кредитования зависит от финансового положения и целей человека. Заемщику следует учитывать свои возможности по внесению ежемесячных платежей, долгосрочные финансовые планы и общую стоимость кредита. Для определения оптимального срока кредитования целесообразно воспользоваться инструментом расчета кредита или обратиться за консультацией к финансовому эксперту.

Выводы.

Понимание влияния сроков кредитования важно для принятия заемщиками взвешенных решений при получении займов или кредитов. Рассмотрев плюсы и минусы различных условий кредитования, заемщик может выбрать вариант, наиболее соответствующий его финансовым целям и финансовому положению.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии