Понимание срока исковой давности по долгам по кредитным картам: исчерпывающая статья

Цена по запросу

Утопаете в кредитных долгах и не знаете, что делать? Не волнуйтесь, мы поможем вам. Мы готовы помочь. Понимание срока исковой давности по долгам по кредитным картам необходимо для обретения финансовой свободы.

Что такое срок исковой давности?

Срок исковой давности - это период времени, в течение которого кредитор или сборщик долгов должен предъявить вам иск по непогашенному долгу. По истечении срока исковой давности вы уже не можете быть обязаны выплачивать долг по закону.

Не допускайте истечения срока давности!

Важно знать, что срок исковой давности в разных штатах различен и зависит от вида задолженности. Приняв меры сейчас, вы сможете защитить себя от возможных судебных исков и преследований со стороны коллекторов.

Почему стоит выбрать нас.

Наша команда юристов специализируется в области освобождения от долгов и может помочь вам разрешить сложную правовую ситуацию, связанную с кредитной задолженностью. Мы работаем с вами, чтобы понять вашу конкретную ситуацию и разработать индивидуальную стратегию решения проблемы задолженности.

Сначала я опасался, но сотрудничество с этой командой помогло мне избавиться от кредитной задолженности. Они профессиональны, компетентны и действительно заботятся о своих клиентах. Я очень рекомендую их услуги!" - Джон Д.

Возьмите под контроль свое финансовое будущее!

Не позволяйте кредитным долгам помешать Вам в достижении Ваших целей. Чтобы узнать больше о сроке давности по кредитным долгам и о том, как наша команда может помочь вам избавиться от долгов, свяжитесь с нами прямо сейчас.

Понимание срока исковой давности по кредитным займам

Когда речь идет о кредитных займах, важно понимать концепцию срока исковой давности. Под сроком исковой давности понимается период времени, в течение которого кредитор может предъявить заемщику судебный иск о погашении долга. В каждом штате действуют свои законы, касающиеся срока исковой давности по кредитным займам, поэтому важно понимать, какие именно правила действуют в вашей юрисдикции.

Важным аспектом срока исковой давности является то, что он устанавливает крайний срок, до которого кредитор может подать иск о взыскании долга. По истечении срока исковой давности кредитор теряет право на принудительное взыскание долга через суд. Однако важно отметить, что срок исковой давности не устраняет долг, а ограничивает правовые действия кредитора.

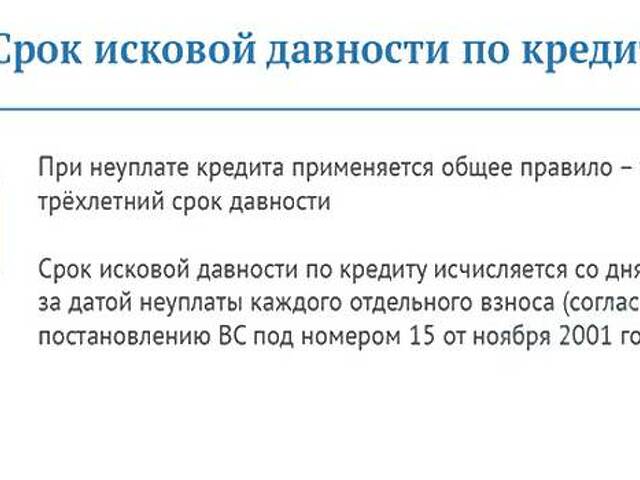

Срок исковой давности может варьироваться в зависимости от ряда факторов, включая тип долга и штат, в котором он был создан. В некоторых штатах срок исковой давности по кредитным займам может составлять всего три года, в то время как в других штатах он может достигать 10 лет. Для определения применимого срока исковой давности важно ознакомиться с законодательством конкретного штата.

Понимание сроков исковой давности важно потому, что они обеспечивают юридическую защиту в случае, если кредитор пытается предъявить иск по старому долгу. Если срок исковой давности истекает, заемщик может сослаться на него в суде, что может привести к прекращению дела. Однако важно, чтобы заемщики не игнорировали сообщения кредиторов, так как они могут запустить отсчет срока исковой давности.

В заключение следует отметить, что четкое понимание кредитных ограничений необходимо как для заемщиков, так и для кредиторов. Оно помогает заемщикам знать свои права и способы защиты, а кредиторам - сроки, в течение которых они могут законно требовать уплаты долга. Для полного понимания ситуации с ограничениями в конкретной юрисдикции всегда рекомендуется обращаться к профессиональным юристам.

Факторы, влияющие на ограничения по кредитным займам

Понимание ограничений имеет большое значение, когда речь идет о кредитных займах. Срок исковой давности определяет, в течение какого времени кредитор может законно требовать возврата кредита. Однако фактический срок исковой давности может варьироваться в зависимости от ряда факторов

1. Законы штатов: ограничения по кредитным займам регулируются законами штатов, которые различаются в зависимости от штата. В каждом штате действуют свои правила и свои ограничения по срокам, в течение которых кредитор может подать иск о взыскании долга. Важно знать законы конкретного штата, чтобы понимать, в течение какого срока вы можете нести ответственность за возврат долга.

2. Тип долга: тип долга также играет роль в определении срока исковой давности. Различные виды задолженности, такие как задолженность по кредитным картам, личным займам и ипотечным кредитам, могут иметь разные сроки исковой давности. Для понимания своих прав и обязанностей важно знать конкретный срок исковой давности по виду задолженности.

3. Дата последнего действия: срок исковой давности обычно начинается с момента последнего действия или контакта, связанного с долгом. Это может быть дата последнего платежа, дата последнего санкционирования долга или дата последнего сообщения о долге в кредитном отчете. Важно знать дату последнего действия, чтобы определить, истек ли срок давности по конкретному долгу.

4. События ограничения: определенные события могут приостановить или продлить действие ограничений по кредитному займу. Например, внесение частичных платежей или заключение нового платежного соглашения может перевести часы и запустить срок исковой давности. Важно знать о любых событиях, которые могут повлиять на срок подачи иска.

5. Документация: наличие и точность документации, относящейся к долгу, также может повлиять на срок давности. Без надлежащей документации кредиторам может быть трудно доказать наличие долга и возбудить судебное дело. С другой стороны, четкая и точная документация может защитить ваши права и позволить вам оспорить обоснованность требований кредитора.

Понимание этих факторов, влияющих на срок исковой давности по кредитным займам, необходимо для управления своей задолженностью и защиты своих прав как заемщика. Для полного понимания специфики законов и правил, действующих в вашем штате, и принятия обоснованного решения в отношении вашего долга рекомендуется обратиться к профессиональному юристу или финансовому консультанту.

Последствия расторжения договора

Когда срок исковой давности по кредитным долгам подходит к концу, это может иметь значительные последствия как для кредиторов, так и для должников. Некоторые из возможных последствий включают

1. Невозможность предъявления иска: по истечении срока исковой давности кредиторы больше не смогут предъявлять иски о взыскании задолженности. Это означает, что должник не обязан выплачивать сумму, причитающуюся ему по закону.

2. защита от судебного иска: если кредитор подает иск после истечения срока исковой давности, должник может использовать истечение срока исковой давности в качестве возражения. Это может привести к отказу в иске.

3. негативное влияние на кредитную историю: хотя истечение срока исковой давности может освободить должника от юридических обязательств, оно не стирает долг из кредитной истории. Долг по-прежнему будет фигурировать в кредитном отчете и может оказать негативное влияние на кредитную оценку.

4. Продолжение взыскания: кредитор может продолжать попытки взыскания долга другими способами, например, телефонными звонками и письмами. Однако должник оставляет за собой право потребовать от кредитора прекратить всю переписку.

5. возобновление долга: в некоторых случаях, если должник производит частичные платежи или признает долг после истечения срока давности, часы могут перезагрузиться, и срок для обращения кредитора в суд может возобновиться.

6. Финансовые последствия: помимо потенциального влияния на кредитную историю, заемщики могут столкнуться с финансовыми последствиями, если они не погасят свои долги. Это может включать в себя наложение ареста на заработную плату и конфискацию имущества.

Как кредиторам, так и должникам важно знать, когда истекает срок исковой давности, чтобы понимать свои права и обязанности в отношении кредитных долгов.

Практика взыскания долгов

Если вы столкнулись с проблемой задолженности и получаете многочисленные звонки или письма от коллекторов, важно понимать свои права и разрешенные законом методы взыскания долгов. Коллекторы обязаны соблюдать определенные правила при попытке взыскания долгов, и понимание этих правил поможет Вам защитить себя и обеспечить справедливое отношение к себе.

Важным аспектом практики взыскания долгов является срок исковой давности. Срок исковой давности - это период, в течение которого кредитор может на законных основаниях предъявить иск по неоплаченному долгу. В каждом штате существует свой срок исковой давности, который зависит от типа долга. Важно знать срок исковой давности, установленный в вашем штате, поскольку по истечении этого срока кредитор не может предъявить вам иск о взыскании долга.

Еще один важный пункт - Закон о справедливой практике взыскания долгов (Fair Debt Collection Practices Act, FDCPA). Этот федеральный закон регулирует деятельность коллекторских агентств и обеспечивает потребителям определенную защиту. FDCPA запрещает коллекторам использовать неправомерные, несправедливые или обманные действия при попытке взыскать долг. К таким действиям относятся преследование или угрозы, использование ложных или вводящих в заблуждение заявлений, а также обращение к человеку в неподходящее время или место.

Важно также знать, что вы имеете право оспорить задолженность, если считаете ее неточной или не уверены в том, что вы являетесь должником. Коллекторы требуют от Вас предоставить определенную информацию о долге, например, сумму задолженности и имя первоначального кредитора. Если вы оспариваете долг, коллектор должен предоставить доказательства долга, прежде чем продолжать работу по взысканию.

Важно принять меры, если вас преследует сборщик долгов или если вы считаете, что ваши права по FDCPA нарушены. Вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB) или в Генеральную прокуратуру штата. Кроме того, у Вас может быть право подать иск против коллектора за ущерб, понесенный в результате его незаконных действий.

В заключение следует отметить, что понимание практики взыскания долгов может помочь вам сориентироваться в зачастую непростом процессе управления задолженностью. Знание своих прав и законов, которые защищают вас, может гарантировать справедливое отношение к вам и надлежащее решение проблемы задолженности.

Защита своих прав.

Беспокоитесь о своем кредитном рейтинге или о возможности судебного разбирательства из-за неоплаченных долгов? Не позволяйте страху перед судебным разбирательством разрушить ваше душевное спокойствие. Мы стремимся защитить ваши права и оказать вам необходимую поддержку с помощью наших профессиональных юридических услуг.

Наша команда опытных юристов специализируется на делах, связанных с кредитами и долгами, и имеет богатый опыт помощи таким клиентам, как вы. Если вы имеете дело с компанией по взысканию долгов, сталкиваетесь с лишением права выкупа или боретесь с огромной задолженностью по кредитной карте, мы можем помочь вам.

Выбрав наши услуги, вы можете рассчитывать на индивидуальный подход к вашей конкретной ситуации. Мы тщательно проанализируем ваше дело, объясним ваши права и возможности и разработаем стратегический план защиты ваших интересов. Наша цель - добиться наилучшего результата и обеспечить соблюдение ваших прав на протяжении всего процесса.

Наши обширные знания законодательства о защите прав потребителей позволяют нам защищать вас на каждом шагу. Мы можем вести переговоры с кредиторами от вашего имени, оспаривать неправильные или недобросовестные действия и помогать вам ориентироваться в сложной правовой системе. Вы можете быть уверены, что мы будем бороться за ваши права и добиваться справедливого и выгодного для вас решения.

Не позволяйте тяжести долгов или угрозе судебного разбирательства остановить вас. Возьмите под контроль свое финансовое будущее и защитите свои права с помощью наших профессиональных юридических услуг. Свяжитесь с нами сегодня и запишитесь на консультацию. Мы направим вас к лучшему и безопасному завтрашнему дню.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии