Понимание остатков по ипотечным кредитам: кредиты: что такое остаток задолженности по кредиту

Цена по запросу

Под остатком задолженности по ипотечному кредиту понимается сумма, которую заемщик остается должен кредитору после осуществления ряда ипотечных платежей. Когда вы берете ипотечный кредит на покупку жилья, вы обязуетесь выплачивать его в течение определенного периода времени, как правило, ежемесячными платежами.

Но почему важно знать, что осталось от остатка кредита?

Знание остатка по кредиту поможет оценить текущее финансовое положение и принять документально обоснованное решение по ипотеке. Это позволит вам определить, сколько долгов у вас осталось и сколько собственных средств вы накопили в своем доме.

Что такое остаток задолженности по ипотечному кредиту?

Оставшаяся задолженность по ипотечному кредиту - это сумма, которую заемщик остается должен по ипотечному кредиту после внесения регулярных ежемесячных платежей. Она представляет собой остаток задолженности по кредиту, который еще не выплачен.

Когда заемщик берет ипотечный кредит на рынке жилья, он обязуется выплачивать его в течение определенного периода времени, обычно 15-30 лет. Каждый месяц заемщик выплачивает кредитору платеж, который включает в себя капитал (сумму кредита) и проценты (стоимость кредита). По мере того как заемщик вносит эти платежи, сумма долга уменьшается, снижая остаток задолженности по ипотечному кредиту.

Оставшийся долг по ипотеке можно рассчитать путем вычитания общей суммы причитающихся капитальных платежей из первоначальной суммы. Например, если заемщик имеет ипотечный кредит на сумму 200 000 долларов США и выплачивает 50 000 долларов США в виде капитальных платежей, то оставшийся долг по ипотеке составит 150 000 долларов США.

Заемщику важно понимать, какова его оставшаяся задолженность по ипотеке. Это связано с тем, что он влияет на общее финансовое положение. Более высокий остаток задолженности по ипотечному кредиту означает более высокие ежемесячные платежи и более высокие проценты, выплачиваемые в течение срока кредита. Это также может повлиять на способность заемщика выполнять условия других займов и кредитов.

Факторы, влияющие на остаток задолженности по ипотечному кредиту

На размер оставшейся задолженности по ипотечному кредиту может влиять целый ряд факторов

- Проценты: более высокие процентные ставки означают, что в течение всего срока кредита будет выплачиваться больше процентов, что может привести к увеличению оставшейся задолженности по ипотечному кредиту.

- Срок кредита: возможно увеличение оставшегося долга по ипотечному кредиту.

- Дополнительные платежи: внесение дополнительных капитальных платежей может уменьшить оставшийся долг по ипотечному кредиту и сократить срок кредита.

- Рефинансирование: рефинансирование ипотеки может изменить условия кредита и уменьшить оставшийся долг по ипотеке.

Управление оставшейся задолженностью по ипотечному кредиту.

Для эффективного управления оставшейся задолженностью по ипотечному кредиту заемщики могут

- Составить бюджет: составление бюджета может помочь заемщику определить приоритеты платежей по ипотеке и отложить дополнительные средства на первоначальный взнос.

- Рассмотреть возможность рефинансирования: если с момента получения ипотечного кредита процентные ставки снизились, рефинансирование может уменьшить остаток задолженности по ипотечному кредиту.

- Вносить дополнительные платежи: ежемесячное внесение дополнительных средств в счет погашения основного долга или единовременные платежи могут ускорить снижение оставшейся задолженности по ипотеке.

- Рассмотрите варианты модификации кредита: заемщики, испытывающие финансовые трудности, могут иметь право на модификацию кредита для снижения оставшегося долга по ипотеке.

Понимание и управление оставшейся задолженностью по ипотечному кредиту важно для домовладельцев, чтобы достичь финансовой стабильности и в конечном итоге погасить ипотечный кредит.

Понимание остатка задолженности по ипотечному кредиту

Остаток задолженности по ипотечному кредиту - это остаток задолженности по ипотечному кредиту, который заемщик все еще должен кредитору. Он представляет собой сумму, которую заемщику еще предстоит выплатить для полного погашения кредита.

Ниже перечислены основные моменты, которые необходимо понимать в отношении остатка задолженности по ипотечному кредиту

- Остаток основного долга: первоначальная сумма, взятая у кредитора.

- Проценты: в дополнение к остатку основного долга остаток задолженности по ипотечному кредиту включает также начисленные проценты. Проценты - это стоимость заимствования денег, и обычно они рассчитываются как процент от суммы основного долга.

- Амортизация: остаток задолженности по ипотечному кредиту со временем уменьшается в результате процесса, называемого амортизацией. Это означает, что каждый раз, когда заемщик вносит платеж по ипотеке, часть суммы идет на уменьшение остатка основного долга, а оставшаяся сумма используется для выплаты процентов.

- Срок кредитования: оставшаяся часть долга по ипотеке обычно погашается в течение определенного периода времени, называемого сроком кредитования. Обычно срок погашения ипотеки составляет 15, 20 или 30 лет.

Для того чтобы заемщик мог планировать свои финансы и своевременно погашать задолженность по ипотечному кредиту, важно отслеживать ее размер. Общая сумма непогашенной задолженности по ипотечному кредиту указывается в выписке по кредиту, предоставляемой кредитором.

Почему важно отслеживать непогашенную задолженность по ипотеке?

Знание остатка задолженности по ипотечному кредиту очень важно по следующим причинам

- Финансовое планирование: помогает заемщикам планировать свои финансы и составлять бюджет ежемесячных платежей по ипотеке.

- Расчет собственного капитала: остаток непогашенной ипотечной задолженности влияет на расчет собственного капитала. Собственный капитал - это разница между рыночной стоимостью недвижимости и остатком непогашенной ипотечной задолженности.

- Решение о рефинансировании: знание остатка задолженности по ипотечному кредиту помогает заемщику решить, выгодно ли с финансовой точки зрения рефинансировать свою ипотеку. Рефинансирование означает получение нового кредита с более выгодными условиями и процентными ставками для погашения существующей ипотеки.

- Продажа недвижимости: если заемщик решает продать недвижимость, важно знать остаток задолженности по ипотечному кредиту, чтобы определить, какую сумму он получит от продажи после погашения ипотечного кредита.

Таким образом, остаток задолженности по ипотеке представляет собой остаток задолженности по ипотечному кредиту, который заемщик еще не погасил. Понимание и отслеживание этой задолженности важно для эффективного финансового планирования и принятия решений.

Почему важно понимать размер непогашенной задолженности по ипотеке?

Понимание непогашенной задолженности по ипотечному кредиту крайне важно для домовладельцев, имеющих ипотечный кредит. Знание точной суммы задолженности по кредиту дает множество преимуществ и помогает принимать взвешенные финансовые решения. Ниже перечислены причины, по которым важно знать остаток задолженности по ипотечному кредиту

1. финансовое планирование

Знание размера непогашенной задолженности по ипотечному кредиту позволяет владельцам недвижимости лучше планировать свои финансы. Это позволяет определить общую сумму долга и то, как она вписывается в общую финансовую ситуацию. Эта информация может быть использована для составления бюджетов и постановки финансовых целей.

2. расчет капитала.

Непогашенная задолженность по ипотечному кредиту влияет на величину собственного капитала недвижимости, находящейся в собственности домовладельца. Собственный капитал - это разница между рыночной стоимостью недвижимости и суммой ипотечного долга. Знание оставшегося долга позволяет владельцам недвижимости точно рассчитать размер собственного капитала. Это важно при рассмотрении вариантов рефинансирования или продажи недвижимости.

3. стратегии погашения кредита

Знание остатка ипотечного кредита позволяет владельцам недвижимости разработать стратегию погашения. Они могут решить, будут ли они вносить дополнительные платежи, чтобы быстрее погасить ипотечный кредит, или вложат эти деньги в другое дело. Знание оставшегося долга позволяет владельцам недвижимости оценить влияние различных вариантов погашения на их общую финансовую ситуацию.

4. решения о рефинансировании

Для домовладельцев, рассматривающих возможность рефинансирования ипотеки, очень важно знать оставшуюся задолженность. Это поможет определить новую сумму кредита и определить, является ли рефинансирование экономически целесообразным вариантом. Сравнив оставшуюся задолженность с новыми условиями кредитования, владельцы недвижимости могут оценить потенциальную экономию и принять обоснованное решение.

5. финансовая стабильность

Знание оставшегося долга по ипотечному кредиту позволяет владельцам недвижимости получить четкое представление о своей финансовой стабильности. Это позволяет оценить влияние долга на общее финансовое состояние. Знание точной суммы долга позволяет владельцам недвижимости лучше управлять своими финансами и планировать будущее.

В заключение следует отметить, что понимание оставшегося долга по ипотеке необходимо владельцам недвижимости для принятия обоснованных финансовых решений. Это помогает в финансовом планировании, расчете собственного капитала, стратегии погашения кредита, принятии решений о рефинансировании и общей финансовой стабильности. Знание точной суммы задолженности по ипотечному кредиту позволяет владельцам недвижимости управлять своими финансами и принимать взвешенные финансовые решения.

Факторы, влияющие на остаток задолженности по ипотечному кредиту

1. процентные ставки

Процентная ставка по ипотечному кредиту оказывает существенное влияние на размер остатка задолженности. Более высокие процентные ставки означают, что большая часть ежемесячного платежа приходится на проценты и большая часть остатка основного долга по кредиту остается непогашенной. И наоборот, при более низкой процентной ставке остаток задолженности будет уменьшаться быстрее.

2. продолжительность срока кредитования

Продолжительность срока ипотечного кредитования также может влиять на величину оставшегося долга: более длительный срок, например 30-летний, увеличивает время, необходимое для погашения кредита, сокращая ежемесячные платежи, но увеличивая остаток задолженности. С другой стороны, более короткие сроки, например 15-летняя ипотека, приводят к увеличению ежемесячных платежей, но снижают остаток задолженности.

3. дополнительные платежи

Дополнительные платежи по ипотечному кредиту могут существенно снизить непогашенную задолженность. Выплачивая ежемесячно больше требуемой суммы, можно быстрее уменьшить остаток основного долга и избежать начисления процентов. Даже небольшие дополнительные платежи могут оказать существенное влияние на общую сумму непогашенной задолженности.

4. штрафы за досрочное погашение

Некоторые ипотечные кредиты могут включать штрафы за досрочное погашение, которые представляют собой плату, взимаемую в случае досрочного погашения кредита или внесения дополнительных платежей. Эти штрафы могут повлиять на размер оставшейся задолженности и увеличить стоимость уменьшения остатка основного долга. Важно проверить условия кредита и понять, применяются ли штрафы за досрочное погашение, прежде чем вносить какие-либо дополнительные платежи.

5. повышение или понижение стоимости недвижимости

Стоимость недвижимости может повлиять на остаток задолженности по ипотечному кредиту. Увеличение стоимости недвижимости может привести к созданию собственного капитала и уменьшению оставшегося долга. И наоборот, падение стоимости недвижимости может привести к увеличению непогашенного долга по отношению к текущей стоимости недвижимости.

6. рефинансирование или продажа недвижимости

Рефинансирование ипотеки или продажа недвижимости также могут повлиять на размер непогашенной задолженности. Рефинансирование под более низкую процентную ставку или продажа недвижимости по более высокой цене может помочь частично или полностью погасить оставшуюся задолженность. Однако перед принятием таких решений важно учесть сопутствующие расходы и издержки.

Понимание факторов, влияющих на размер непогашенной задолженности по ипотечному кредиту, поможет заемщикам принимать взвешенные решения в отношении своих кредитов и разрабатывать стратегии для более быстрого сокращения задолженности. При управлении ипотечным кредитом важно тщательно изучать условия кредитования и учитывать финансовые цели.

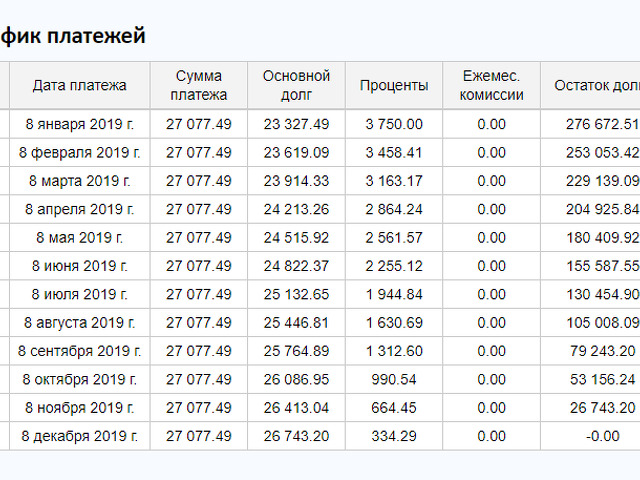

Как рассчитывается непогашенная ипотечная задолженность?

Если у вас есть действующий ипотечный кредит и вы хотите узнать размер оставшейся задолженности по ипотеке, выполните следующие действия.

- Соберите необходимую информацию: для начала соберите все необходимые сведения о вашей ипотеке, включая первоначальную сумму кредита, процентную ставку, срок кредита и количество оставшихся платежей.

- Рассчитайте ежемесячный платеж: используйте ипотечный калькулятор или программу электронных таблиц для расчета ежемесячного платежа по ипотеке. Введите сумму кредита, процентную ставку и срок кредитования, чтобы узнать, сколько вам придется платить каждый месяц.

- Узнайте, сколько платежей осталось: вычтите количество платежей, которые вы уже сделали, из общего количества платежей за весь срок кредита, чтобы узнать количество оставшихся платежей.

- Рассчитайте оставшуюся сумму основного долга: умножьте сумму ежемесячного платежа на количество оставшихся платежей, чтобы получить общую сумму, которую вы заплатите, если выполните все оставшиеся платежи.

- Вычесть уже выплаченную сумму основного долга: из оставшейся суммы основного долга, рассчитанной на предыдущем этапе, вычесть общую сумму уже выплаченного основного долга. Таким образом, вы получите остаток по ипотечному кредиту.

Выполнив эти действия, вы сможете легко рассчитать оставшийся долг по ипотечному кредиту. Учет задолженности по ипотечному кредиту важен для эффективного планирования своих финансов и принятия обоснованных решений в отношении своей недвижимости.

Оставить комментарий

Похожие объявления

Апрель 11, 2025

Апрель 11, 2025

Апрель 7, 2025

Апрель 7, 2025

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Комментарии