Неплатежеспособность по ипотеке: как выбраться из долгов

Цена по запросу

Задолженность и бремя ипотечного кредита? Банкротство может стать тем решением, которое вы давно искали. Подача заявления о банкротстве может уменьшить стресс и финансовое бремя, вызванное чрезмерной задолженностью, а в некоторых случаях долги по ипотеке могут быть списаны.

Банкротство дает людям возможность начать жизнь с чистого листа и избавиться от долгов или реструктурировать их. Если у вас есть ипотечный кредит, но вы не можете позволить себе его выплачивать, подача заявления о банкротстве может дать вам возможность сохранить свой дом или найти более доступное решение жилищного вопроса.

Банкротство может остановить процедуру лишения права выкупа и прекратить нежелательные звонки от кредиторов. Кодекс о банкротстве предусматривает несколько вариантов, включая Главу 7 и Главу 13, в зависимости от Вашего финансового положения и целей. Опытный юрист по банкротству поможет вам пройти этот процесс и принять взвешенное решение относительно своего будущего.

Не позволяйте ипотечному кредиту держать Вас в долгах. Возьмите под контроль свое финансовое будущее и изучите возможности банкротства. Свяжитесь с нами сегодня, чтобы узнать, подходит ли вам банкротство.

Проблемы банкротства

Банкротство - неприятная ситуация для многих людей. Столкнувшись с огромными долгами и финансовой нестабильностью, может показаться, что выхода нет. Однако существуют решения, которые могут помочь людям справиться с долговыми проблемами и вернуть контроль над своими финансами.

Распространенным сценарием, с которым сталкиваются люди, рассматривающие возможность банкротства, является наличие ипотечного кредита. Законодательство о банкротстве по-разному относится к ипотечным долгам, что может усложнить ситуацию. Для принятия взвешенного решения важно понимать возможные варианты.

Одним из вариантов для людей с ипотечным долгом является подача заявления о банкротстве по главе 13. Этот вид банкротства позволяет людям реструктурировать свои долги и составить план погашения. Благодаря этому плану люди могут восстановить просроченные платежи по ипотеке и в конечном итоге спасти свое жилье от обращения взыскания на него.

Другой вариант - рассмотреть возможность модификации кредита. Это предполагает сотрудничество с ипотечным кредитором с целью изменения условий ипотеки, таких как процентная ставка и ежемесячные платежи. Таким образом, можно уменьшить ежемесячные платежи по ипотеке и сделать их более доступными в нынешних экономических условиях.

Всем, кто столкнулся с ипотечной неплатежеспособностью, важно получить профессиональную консультацию юриста по вопросам неплатежеспособности или финансового консультанта. Эти специалисты могут дать рекомендации с учетом конкретных обстоятельств и помочь сориентироваться в сложном процессе банкротства.

В целом процедура банкротства может быть сложной, но у людей, имеющих задолженность по ипотеке, есть решения. Понимая свои возможности и обращаясь за профессиональной консультацией, человек может предпринять шаги для решения своих долговых проблем и достижения финансовой стабильности.

Преимущества подачи заявления о личном банкротстве

Подача заявления о личном банкротстве дает ряд преимуществ тем, кто погряз в долгах и не в состоянии расплатиться с кредиторами. К основным преимуществам личного банкротства относятся

- Сокращение долгов: одним из основных преимуществ подачи заявления о личном банкротстве является значительное сокращение долгов. Подав заявление о банкротстве, люди могут ликвидировать или уменьшить свои непогашенные долги, что позволяет им начать жизнь с чистого листа и двигаться к более стабильному финансовому будущему.

- Автоматическая приостановка: при подаче заявления о банкротстве вступает в силу автоматическая приостановка, и все действия кредиторов по взысканию задолженности прекращаются. Это означает, что люди получают немедленное освобождение от назойливых звонков, судебных процессов по взысканию задолженности и вымогательству заработной платы.

- План погашения задолженности: лица, не подпадающие под действие главы 7, имеют возможность составить приемлемый план погашения задолженности, подав заявление о банкротстве по главе 13. Это позволяет людям погашать свои долги в течение определенного периода времени, обычно от трех до пяти лет, в зависимости от их дохода и способности погашать долги.

- Защита активов: в зависимости от законодательства о банкротстве и законов штата, лица могут иметь возможность защитить определенные активы от ликвидации или ареста в ходе процедуры банкротства. К ним относятся основное жилье, транспортные средства, пенсионные счета и личные вещи.

- Новый старт: подача заявления о банкротстве дает возможность начать жизнь с чистого листа и восстановить свою кредитоспособность и финансовое положение. Хотя в краткосрочной перспективе банкротство может оказать негативное влияние на кредитоспособность, оно дает возможность начать жизнь с чистого листа и продемонстрировать ответственное финансовое поведение в будущем.

В целом подача заявления о банкротстве может дать людям возможность избавиться от огромных долгов и начать жизнь с чистого листа, чтобы обеспечить себе более стабильное финансовое будущее. Чтобы понять конкретные преимущества и последствия подачи заявления о банкротстве в зависимости от ваших индивидуальных обстоятельств, необходимо проконсультироваться с квалифицированным юристом по банкротству.

Избавление от долгов

Вас одолевают долги? Вам не по силам ипотечный кредит? Мы предлагаем решения, которые помогут вам избавиться от долгов и снизить финансовое бремя.

Наша команда экспертов понимает, какой стресс и бремя несет в себе получение ипотечного кредита, особенно если вам грозит банкротство. Мы специализируемся на оказании помощи таким людям, как вы, в эффективном управлении и ликвидации задолженности.

Как это работает.

- Оценка: наши специалисты изучают ваше финансовое положение и оценивают условия ипотечного кредита.

- Переговоры: мы ведем переговоры с вашими кредиторами о снижении остатка задолженности и процентной ставки.

- Консолидация: мы объединим ваши долги в управляемый и удобный для бюджета план погашения.

- Списание долгов: наша команда будет прилагать все усилия, чтобы ликвидировать ваши долги и дать вам финансовую свободу.

В чем заключаются преимущества?

- Снижение ежемесячных платежей: ваш ежемесячный платеж по ипотеке значительно уменьшается, что дает вам большую финансовую свободу.

- Улучшение кредитной истории: по мере погашения долгов ваша кредитная история постепенно улучшается, открывая двери для будущих финансовых возможностей.

- Душевное спокойствие: имея четкий план избавления от долгов, вы наконец-то сможете почувствовать себя уверенно и сосредоточиться на построении надежного финансового будущего.

Не позволяйте ипотечному кредиту выбить вас из колеи. Сделайте первый шаг к финансовой свободе и свяжитесь с нами сегодня, чтобы узнать больше о наших услугах по управлению долгом.

Как подать заявление о личном банкротстве

Подача заявления о личном банкротстве может быть сложным и пугающим процессом, но при правильном руководстве вы сможете начать жизнь с чистого листа. Некоторые шаги, которые помогут вам сориентироваться в этом процессе, включают

- Изучите законодательство о банкротстве: важно понимать различные виды банкротства и требования, предъявляемые к банкротам, прежде чем приступать к процедуре. Исследование и консультация с юристом помогут принять обоснованное решение.

- Оцените свое финансовое положение: честно оцените свои долги, активы и доходы. Понимание своего финансового положения поможет вам решить, является ли банкротство наилучшим вариантом для вас.

- Обратиться к адвокату по делам о несостоятельности: профессиональный адвокат, специализирующийся на вопросах несостоятельности, может провести Вас через весь судебный процесс и обеспечить надлежащее оформление всех необходимых документов и представление Ваших интересов.

- Сбор необходимых документов: соберите все необходимые финансовые документы, такие как выписки из банковских счетов, налоговые декларации и квитанции о доходах. Эти документы необходимы для заполнения формы о банкротстве.

- Заполнение форм по банкротству: точно и честно заполните необходимые формы по банкротству. В этих формах требуется подробная информация о финансах, долгах, активах и расходах.

- Пройти кредитную консультацию: перед подачей заявления о банкротстве необходимо пройти обязательную кредитную консультацию в утвержденной организации. Эта консультация поможет вам понять свое финансовое положение и изучить альтернативные варианты.

- Подача заявления о банкротстве: после заполнения всех форм и документов ваш юрист подаст заявление о банкротстве в компетентный суд по делам о банкротстве.

- Посетите кредитные собрания: после подачи заявления вы можете посетить собрание с вашими кредиторами, чтобы задать им вопросы о вашем финансовом положении.

- Посетите все необходимые слушания в соответствии с установленными требованиями. В ходе процесса банкротства Вам необходимо будет выполнить некоторые требования, например, прослушать или пройти курс по управлению финансами.

- Получение освобождения от банкротства: если ваше банкротство будет одобрено, вы получите освобождение от банкротства. Это освобождает от уплаты соответствующих долгов.

Подача заявления о личном банкротстве может оказаться непростым делом, но, следуя этим шагам и обращаясь за профессиональной консультацией, вы сможете добиться успеха. Помните, что банкротство - это юридический процесс, и подходить к нему нужно тщательно.

Проконсультируйтесь с юристом по банкротству.

Если Вы испытываете финансовые трудности и задумываетесь о банкротстве, важно проконсультироваться с опытным юристом по банкротству. Законодательство о банкротстве является сложным и может различаться в зависимости от юрисдикции, поэтому помощь опытного юриста может существенно повлиять на исход вашего дела.

Обратитесь к юристу по банкротству, чтобы он помог вам детально оценить ваше финансовое положение и понять возможные варианты. Они могут объяснить различные виды банкротства, такие как глава 7 и глава 13, и помочь Вам решить, какой из них лучше всего подходит для Вашей ситуации. Адвокат по банкротству также будет сопровождать Вас в процессе подачи заявления и следить за тем, чтобы все необходимые документы были заполнены правильно и в срок.

Кроме того, юрист по банкротству будет представлять ваши интересы при общении с кредиторами и в суде. Они ведут переговоры с кредиторами от Вашего имени с целью сокращения или ликвидации задолженности. В случае возникновения судебного спора юрист обеспечит надежную защиту и будет бороться за ваши права.

Кроме того, юрист по делам о несостоятельности может оказывать вам постоянную поддержку и помощь даже после урегулирования вашего дела. Он может помочь вам реструктурировать кредит, разработать разумный финансовый план и дать ценные советы о том, как избежать финансовых проблем в будущем.

В целом, консультация с юристом по банкротству является важным шагом в процессе банкротства. Экспертные знания и рекомендации помогут вам принять документально обоснованные решения и начать новую финансовую жизнь.

Размышления перед подачей заявления о банкротстве

Заявление о банкротстве - это важное финансовое решение, которое не следует принимать близко к сердцу. Прежде чем приступить к его принятию, следует помнить о нескольких важных предпосылках

- Оценка других вариантов: прежде чем прибегать к банкротству, необходимо изучить альтернативные варианты. Это могут быть переговоры с кредиторами, поиск путей объединения или реструктуризации долга, работа с агентствами кредитного консультирования. Тщательно рассмотрите эти варианты и взвесьте потенциальные преимущества и недостатки.

- Влияние на кредитоспособность: Банкротство может существенно повлиять на кредитный рейтинг, затруднив получение кредитов и кредитных карт в будущем. Оно также может ограничить ваш доступ к более высоким процентным ставкам и финансовым ресурсам. Важно понимать долгосрочные последствия, прежде чем приступать к процедуре.

- Имущество и активы: подача заявления о банкротстве позволяет ликвидировать некоторые активы, чтобы расплатиться с кредиторами. Если у вас есть ипотечный кредит, важно учитывать возможные последствия для вашего жилья. В зависимости от типа банкротства, на который подается заявление, при определенных условиях вы можете сохранить свое жилье.

- Юридические и финансовые последствия: несостоятельность представляет собой сложный юридический и финансовый процесс. Важно проконсультироваться с опытным юристом по вопросам несостоятельности, который поможет вам сориентироваться в процессе банкротства и обеспечит защиту ваших прав. Они помогут вам понять последствия и потенциальные риски.

- Личные и эмоциональные последствия: банкротство вызывает эмоциональные переживания и может повлиять на Вашу самооценку и психическое здоровье. Важно учитывать личное и эмоциональное воздействие, которое оно может оказать на Вас и Ваших близких. При необходимости обратитесь за поддержкой к друзьям, родственникам и психологу.

Перед принятием решения важно собрать всю необходимую информацию и обратиться за советом к специалисту. О банкротстве следует думать только после тщательной оценки своего финансового положения и четкого понимания возможных последствий.

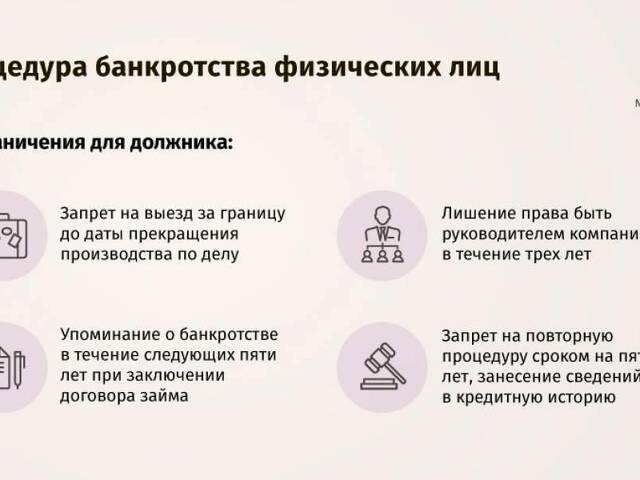

Влияние на кредитную историю

Кредитная история является важным фактором, по которому кредиторы определяют Вашу кредитоспособность. Если вам грозит банкротство, важно понимать, как оно повлияет на вашу кредитную историю.

1. Значительное снижение: подача заявления о банкротстве может привести к значительному снижению кредитного рейтинга. Это связано с тем, что это свидетельствует о том, что кредиторы не смогли выполнить свои финансовые обязательства в прошлом.

2. Остается в кредитной истории: заявление о банкротстве остается в кредитной истории до 10 лет, в зависимости от типа банкротства. Такая негативная отметка в кредитной истории может затруднить получение новых кредитов или кредитных карт в будущем.

3. Ограниченные возможности получения кредита: после подачи заявления о банкротстве возможности получения кредита могут быть ограничены. Кредиторы могут неохотно предоставлять кредиты лицам, недавно объявившим о банкротстве, и, возможно, будут устанавливать более высокие процентные ставки или требовать поручителей.

4. Восстановление кредитоспособности: Банкротство может оказать негативное влияние на кредитную историю, но это не навсегда. Со временем и при ответственном финансовом поведении можно начать восстанавливать свою кредитоспособность. Это включает в себя своевременную оплату счетов, поддержание низкого остатка по кредитным картам и постепенное обращение за новыми кредитами.

5. Обращайтесь за профессиональной помощью: при решении проблемы банкротства и его влияния на кредитную историю важно обращаться за советом к специалистам. Кредитные консультанты и юристы, специализирующиеся на банкротстве, могут дать совет, как справиться с этим процессом и восстановить свою кредитоспособность.

ВЫВОД: Банкротство оказывает значительное влияние на кредитную историю, но это не конец истории. При наличии терпения, дисциплины и необходимых ресурсов вы можете работать над улучшением своей кредитоспособности и восстановлением финансовой стабильности после банкротства.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии