Кредитные ограничения: понимание сроков

Цена по запросу

Беспокоитесь об ограничении своих кредитных требований? Важно понимать, в течение какого срока против Вас может быть возбуждено судебное дело за неуплату или просрочку по кредиту. Знание сроков исковой давности поможет вам принять документально обоснованное решение относительно своего финансового положения.

Что такое срок исковой давности?

Срок исковой давности - это максимальный период, в течение которого кредитор или коллектор может обратиться в суд с иском о взыскании долга. По истечении срока исковой давности вы больше не несете ответственности за долг.

На какой срок ограничивается кредит?

Сроки исковой давности зависят от вида долга и законодательства штата. Как правило, они составляют от трех до 10 лет. Важно отметить, что отсчет срока исковой давности обычно начинается с даты последнего платежа или даты невыполнения обязательств.

Почему сроки исковой давности важны?

Понимание сроков исковой давности очень важно, поскольку они могут повлиять на то, как вы будете справляться со своими долгами. Если долг ограничен, то могут появиться основания для оспаривания или возражения против предъявляемых вам судебных исков. Кроме того, ограничение предусматривает дату истечения срока действия и дает вам спокойствие, что долг в конце концов превратится в непринятое взыскание.

Помните, что каждая ситуация уникальна и срок исковой давности может зависеть от целого ряда факторов. Всегда полезно проконсультироваться с профессиональным юристом, чтобы полностью понять свои права и обязанности в отношении конкретного кредитного статуса.

Как я могу защитить себя?

Чтобы защитить себя от возможных судебных исков, важно знать срок исковой давности по своему кредитному требованию. Посмотрите на дату последнего платежа или просрочки и изучите законодательство штата, чтобы определить точный срок, в течение которого могут быть предприняты судебные действия.

Заключение.

Знание своих кредитных лимитов необходимо для управления своими долгами и защиты своих прав. При необходимости найдите время, чтобы обратиться за профессиональной консультацией. Помните, что срок исковой давности - ваш союзник в борьбе со старыми долгами. Поэтому необходимо понимать, как он применяется в вашем случае.

Понимание задолженности по кредитным картам

Когда речь идет об управлении домашними финансами, очень важно понимать все тонкости задолженности по кредитным картам. Независимо от того, являетесь ли вы новичком или пользуетесь кредитными картами уже много лет, важно иметь четкое представление о том, как работают кредитные карты и как избежать перерасхода средств.

Одним из ключевых элементов понимания сути задолженности по кредитным картам является понятие процентной ставки. По кредитным картам обычно устанавливается высокая процентная ставка, что означает быстрое начисление процентов при переносе остатка средств из месяца в месяц. Чтобы избежать ненужных процентных выплат, важно ежемесячно полностью погашать остаток по кредитной карте.

Еще одним важным аспектом задолженности по кредитным картам является требование о минимальном платеже. Компании, выпускающие кредитные карты, требуют ежемесячно вносить минимальный платеж. Обычно это небольшой процент от общей суммы баланса. Хотя у Вас может возникнуть соблазн выплачивать только минимальный платеж, это может привести к повышению процентных начислений и увеличению срока погашения задолженности.

Следует также учитывать, что задолженность по кредитным картам может негативно отразиться на Вашей кредитной истории. Большой остаток средств на кредитной карте может привести к снижению коэффициента использования кредита и ухудшению кредитной оценки. Кроме того, несвоевременные или пропущенные платежи также могут негативно отразиться на кредитной истории.

Чтобы эффективно управлять задолженностью по кредитным картам, важно составить бюджет и отслеживать свои расходы. Понимая свое финансовое положение и делая разумный выбор, вы сможете избежать долгов и работать над созданием здорового финансового будущего.

Если Вы боретесь с задолженностью по кредитной карте, полезно обратиться за профессиональной помощью к финансовому консультанту или в агентство кредитного консультирования. Они помогут разработать план погашения задолженности и подскажут, как избежать проблем с долгами в будущем.

В заключение следует отметить, что понимание сути задолженности по кредитным картам крайне важно для тех, кто хочет придерживаться разумных финансовых правил. Знание процентных ставок, требований к минимальному платежу и влияния на кредитную историю поможет вам принимать взвешенные решения и избежать чрезмерной задолженности. Всегда помните, что нужно управлять своими деньгами и при необходимости обращаться за помощью.

Важность своевременного погашения задолженности

Своевременное погашение долгов - залог сохранения здорового финансового положения и предотвращения серьезных последствий. Занимая деньги, будь то ипотека, кредитная карта или личный кредит, важно понимать условия погашения и придерживаться их.

Своевременно погашая задолженность, вы демонстрируете финансовую ответственность и создаете хорошую кредитную историю. Это может открыть возможности для получения кредитов в будущем с более выгодными процентными ставками и большими суммами займов.

Несвоевременное погашение кредита может иметь негативные последствия. Одно из самых важных - ухудшение кредитной истории. Несвоевременные, просроченные или неуплаченные платежи могут оставаться в Вашей кредитной истории в течение многих лет, затрудняя получение новых кредитов в будущем.

Несвоевременные или пропущенные платежи не только негативно влияют на кредитную историю, но и часто приводят к штрафам, комиссиям и повышению процентных ставок. Это еще больше затрудняет погашение задолженности и может привести к возникновению долговой спирали.

Кроме того, в случае невыполнения обязательств по кредиту против вас может быть возбуждено судебное разбирательство, а кредитор может подать на вас в суд. Если суд примет решение в пользу кредитора, он может наложить арест на ваше имущество или арестовать вашу заработную плату для погашения долга.

Чтобы избежать этих негативных последствий, важно ответственно относиться к своим финансам и своевременно выплачивать все платежи по кредиту. Установка напоминаний, автоматизация платежей и составление бюджета помогут вам своевременно выполнять свои финансовые обязательства.

Помните, что своевременное погашение задолженности - это не только финансовая ответственность, но и защита своего финансового будущего и душевного спокойствия.

Юридические последствия невыполнения обязательств

Неисполнение обязательств по кредиту может иметь серьезные юридические последствия, влияющие на ваше финансовое будущее. Важно понимать, какие юридические действия может предпринять кредитор в случае невыполнения обязательств.

Одним из первых юридических последствий невыполнения обязательств является возможность предъявления иска кредитору. Если кредит не выплачивается в оговоренные сроки, кредитор имеет право обратиться в суд с целью взыскания причитающейся ему суммы. Это может привести к судебному разбирательству и, если кредитор выиграет дело, может быть вынесено судебное решение против Вас.

В случае вынесения судебного решения кредитор имеет ряд возможностей для возврата долга. На Вашу заработную плату может быть наложен арест, и часть ее будет удерживаться и передаваться кредитору до тех пор, пока долг не будет погашен. В некоторых случаях для погашения долга может быть наложен арест на имущество, например, на автомобиль или другую собственность.

Еще одним юридическим последствием невыполнения обязательств является негативное влияние на кредитную историю. В случае невыполнения обязательств по кредиту информация об этом поступает в бюро кредитных историй и остается в кредитной истории в течение нескольких лет. Это может затруднить получение кредитов или кредитных карт в будущем и привести к повышению процентных ставок и комиссий.

Важно отметить, что конкретные юридические последствия невыполнения обязательств могут различаться в зависимости от вида кредита и законодательства страны. Консультация с юристом поможет вам понять свои права и возможности, если вы столкнулись с невыполнением обязательств по кредиту.

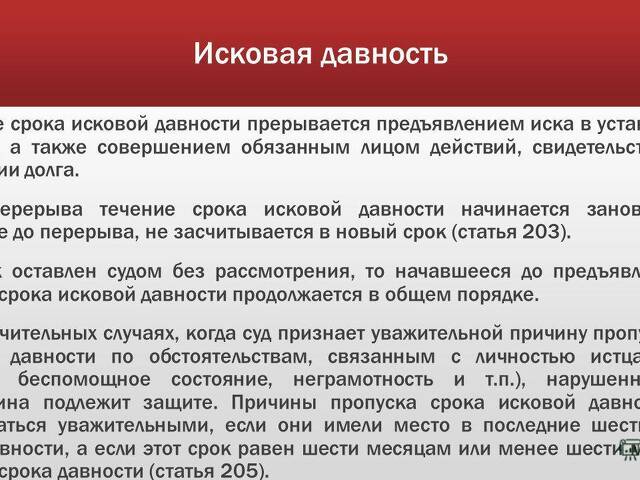

Сроки подачи судебного иска

Если Вы являетесь должником по кредиту или займу и испытываете трудности с внесением платежей, важно понимать, в какие сроки можно подать иск в суд по поводу задолженности. Как правило, существует срок исковой давности, который устанавливает максимальный период времени, в течение которого кредитор может предъявить вам иск.

Конкретный срок подачи иска зависит от нескольких факторов, включая вид долга, штат, в котором он возник, и условия кредитного договора. Важно проконсультироваться с юристом, чтобы понять, какие именно сроки применимы к вашей ситуации.

Как правило, срок исковой давности для судебных разбирательств по долгам, связанным с кредитными картами, составляет от трех до шести лет. Для других видов задолженности, например, по личным кредитам или медицинским счетам, сроки могут отличаться. Важно знать сроки давности по конкретным видам долгов, чтобы быть уверенным в том, что вы понимаете свои законные права и обязанности.

Понимание сроков подачи иска имеет решающее значение для заемщиков, столкнувшихся с долговыми проблемами. Если кредитор попытается возбудить против вас дело после истечения срока давности, вы, возможно, сможете отказаться от иска. Однако важно отметить, что истечение срока давности не освобождает вас от обязанности погасить долг.

Если у вас возникла проблема с долгом и вы обеспокоены возможностью судебного разбирательства, советуем вам обратиться за помощью к опытному юристу, который сможет дать совет и помочь вам разрешить сложные правовые вопросы, связанные с возвратом долга.

Факторы, влияющие на выписку рецептов.

Что касается срока давности по судебным делам, связанным с кредитными рисками, то существует ряд факторов, которые могут повлиять на сроки подачи иска. Понимание этих факторов поможет гарантировать, что судебное разбирательство будет проведено и рассмотрено в отведенные для обращения в суд сроки.

Вид долга: вид долга может влиять на срок давности. В разных штатах действуют различные ограничения для разных видов задолженности, например, задолженности по кредитным картам, личным кредитам и медицинским счетам. Важно изучить конкретные сроки исковой давности по конкретным видам задолженности в вашем штате.

Дата дефолта: Дата дефолта - это ключевая дата, с которой начинается отсчет срока исковой давности. Обычно это дата, когда был пропущен первый платеж или не были выполнены условия кредитного договора. Важно проследить, когда произошел дефолт, поскольку срок исковой давности обычно начинает исчисляться с этой даты.

Законы штатов: в каждом штате существуют свои законы, регулирующие срок исковой давности по кредитным долгам. В разных штатах эти законы могут сильно различаться. Важно ознакомиться с законодательством своего штата, чтобы убедиться в том, что вы соблюдаете правильные сроки подачи иска или прошения о списании долга.

Иски кредиторов: некоторые иски кредиторов могут повлиять на срок исковой давности. Например, если кредитор уже подавал иск против вас в прошлом, срок исковой давности может быть продлен. И наоборот, если кредитор не предпринимает действий по взысканию долга, срок исковой давности может быть приостановлен.

Ведение документации: ведение документации по кредитным договорам, истории платежей и общению с кредиторами имеет решающее значение для определения срока исковой давности. Точная и организованная документация поможет определить, когда истекает срок исковой давности и можно ли предпринимать судебные действия.

Избегайте перезапуска срока давности: важно помнить о действиях, которые могут перезапустить срок давности. Например, осуществление платежей или признание долга может перевести часы и продлить время для подачи судебного иска. Понимание этих действий поможет вам избежать непреднамеренного продления срока исковой давности.

В заключение следует отметить, что понимание факторов, влияющих на срок исковой давности по кредитным спорам, необходимо для всех, кто имеет дело с кредитной задолженностью. Тип долга, дата неисполнения обязательств, законодательство штата, действия кредиторов, ведение учета и недопущение действий, которые могут запустить срок исковой давности, помогут обеспечить эффективное судебное разбирательство и рассмотрение претензий в установленные сроки. Правовые средства защиты.

Варианты сокращения задолженности

Если вы боретесь с огромными долгами, существует ряд вариантов, которые помогут вам найти облегчение и восстановить контроль над своим финансовым положением. Независимо от того, имеете ли вы дело с задолженностью по кредитной карте, медицинским счетам или кредитам, важно рассмотреть различные стратегии и выбрать ту, которая отвечает вашим конкретным потребностям и целям.

1. Консолидация долга: этот вариант предполагает объединение всех долгов в один кредит. Консолидация долга может облегчить выплату долга и упростить вашу финансовую жизнь, поскольку процентные ставки ниже, а ежемесячные платежи уменьшаются.

2. Урегулирование задолженности: если вы не в состоянии полностью погасить задолженность, вы можете договориться с кредиторами о погашении долга за меньшую сумму, чем вы должны. Этот вариант поможет Вам избежать банкротства и быстрее избавиться от долгов, но может негативно отразиться на Вашей кредитной истории.

3. План управления долгом: план управления долгом предполагает совместную работу с кредитным консультационным агентством по разработке плана погашения задолженности, соответствующего вашему бюджету. Финансовые учреждения ведут переговоры с кредиторами о снижении процентных ставок и комиссий, что облегчает погашение задолженности с течением времени.

4. Банкротство: банкротство - это юридическая процедура, которая помогает физическим или юридическим лицам избавиться от долгов или погасить их под защитой суда. Банкротство следует рассматривать как крайнее средство, но оно может дать возможность начать жизнь с чистого листа и освободиться от огромных долгов.

5. Бюджетирование и финансовое образование: в некоторых случаях лучшим способом добиться сокращения задолженности является формирование хороших финансовых привычек и совершенствование навыков управления деньгами. Составление бюджета, сокращение расходов и финансовое образование могут помочь людям избежать долгов в первую очередь и создать прочный финансовый фундамент на будущее.

Помните, что финансовая ситуация у всех разная, и то, что подходит одному человеку, может не подойти другому. Важно обратиться за советом к профессионалу и тщательно продумать все варианты, прежде чем принимать решение. С помощью правильных стратегий и инициатив вы сможете справиться с долгами и достичь лучшего финансового будущего.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии