Как проверить остатки по кредитам

Цена по запросу

Хотите отслеживать свою кредитную задолженность и быть уверенным в том, что ваши финансы в порядке?

Знать, сколько вы должны, и следить за своей кредитной задолженностью очень важно для поддержания здоровой финансовой жизни. Независимо от того, есть ли у вас несколько кредитных карт, займов или других видов кредитов, важно регулярно контролировать и управлять своей задолженностью, чтобы избежать негативных последствий.

Для управления кредитной задолженностью можно предпринять следующие шаги

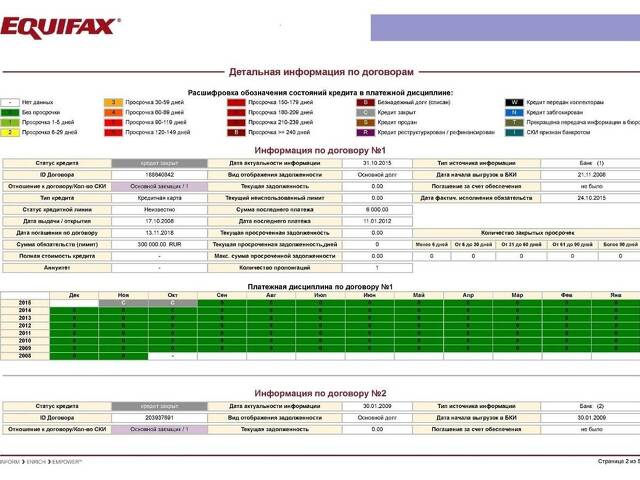

- Проверка кредитного отчета: прежде всего, необходимо получить кредитный отчет в одном из крупнейших агентств кредитных историй, таких как Experian, Equifax или TransUnion. В этих отчетах содержится краткая информация о Вашей кредитной истории и перечень текущих долгов.

- Выявление непогашенных долгов: получив кредитные отчеты, внимательно изучите каждый из них и выпишите все непогашенные долги. Обязательно укажите кредитные карты, кредиты, ипотечные кредиты и другие долги.

- Свяжитесь с кредиторами: обратитесь к каждому кредитору, чтобы получить конкретную информацию о своих долгах. Запросите информацию о текущем остатке, процентной ставке и дате погашения каждого долга. Эта информация поможет вам определить очередность платежей и разработать план погашения задолженности.

- Составьте план управления задолженностью: теперь, когда у Вас есть четкое представление о Вашей кредитной задолженности, составьте план управления и погашения задолженности. Для эффективной борьбы с задолженностью можно рассмотреть различные стратегии, включая метод "снежного кома" и метод "снежного кома".

- Регулярно контролируйте свои долги: внимательно следите за своими долгами, регулярно проверяя кредитный отчет и отслеживая остатки задолженности. Это поможет сократить задолженность и не нарушить план погашения.

Помните, что осознание и активное управление своей кредитной задолженностью - это ключ к финансовому успеху. Возьмите под контроль свою задолженность сейчас и постройте прочное и надежное финансовое будущее.

Первый шаг к избавлению от долгов - выяснить, сколько вы на самом деле должны".

Как проверить свою кредитную задолженность

Беспокоитесь о своей кредитной задолженности? Хотите узнать, сколько вы должны? Управление кредитной задолженностью - важный шаг на пути к финансовой стабильности. В этой статье описывается процесс определения кредитной задолженности и даются полезные советы по ее эффективному управлению.

1. определить остатки задолженности. Начните со сбора всех кредитных ситуаций или кредитных договоров. Перечислите все имеющиеся у вас кредитные счета и соответствующий остаток задолженности. Это позволит получить четкое представление об общей сумме кредитной задолженности.

2. Проверка кредитного отчета: получите копию кредитного отчета в надежной кредитной компании. Ищите несоответствия или ошибки, которые могут повлиять на вашу кредитную задолженность. Подозрение на неточности может помочь вам улучшить свою кредитную оценку и более эффективно управлять своей задолженностью.

3. Соотношение доходов для расчета задолженности: соотношение задолженности к доходам (DTI) является важным показателем финансового состояния. Оно представляет собой процент от ежемесячного дохода, который тратится на погашение долга; чтобы рассчитать коэффициент DTI, разделите общую сумму ежемесячных платежей по долгу на общий ежемесячный доход и умножьте на 100.

4. Составьте план погашения: определите сумму, которую вы можете ежемесячно выплачивать в счет погашения кредитной задолженности. В первую очередь погашайте долги с высокими процентами, чтобы сэкономить на выплате процентов. Рассмотрите возможность консолидации долгов или операций с кредиторами, чтобы снизить процентную ставку или ежемесячные платежи.

5. контроль за выполнением плана: регулярно отслеживайте выполнение плана погашения задолженности. Вносите коррективы в соответствии со своими потребностями и отмечайте небольшие победы на этом пути. Организованность и мотивация помогут вам оставаться на верном пути к списанию долга.

Следуя этим шагам, Вы сможете взять под контроль свою кредитную задолженность и работать над созданием более надежного финансового будущего. Помните, что управление кредитной задолженностью требует дисциплины и самоотдачи, но вознаграждение того стоит.

Важность посещаемости.

Осведомленность о состоянии своих кредитов и долгов жизненно важна для финансового благополучия. Мониторинг своих долгов и кредитного статуса поможет вам принимать обоснованные решения, избегать ненужных расходов и защититься от мошенничества.

Регулярная проверка кредитного отчета и кредитного рейтинга поможет вам следить за своим финансовым состоянием. Хорошая кредитная история открывает возможности для получения выгодных процентных ставок по кредитам и кредитным картам, в то время как низкая кредитная история может привести к повышению процентных ставок и даже отказу в кредите.

Мониторинг задолженности поможет Вам определить приоритетность платежей и составить реалистичный план погашения долгов. Вы будете точно знать, сколько и кому вы должны, сможете своевременно вносить платежи и избегать штрафов за просрочку или негативных отметок в кредитной истории.

Кроме того, мониторинг задолженности может помочь выявить случаи мошенничества и кражи личных данных. Просматривая выписки и кредитные отчеты, можно выявить неизвестные счета и счета-фактуры и незамедлительно принять меры по исправлению ситуации.

В целом, мониторинг долгов и кредитного статуса является важной частью поддержания финансовой стабильности и защиты от возможных финансовых потерь. Имея необходимые инструменты и ресурсы, вы можете принимать активные и обоснованные решения для улучшения своего финансового будущего.

Пошаговое руководство.

Вам трудно следить за своими долгами и кредитами? Не знаете, кому и сколько вы должны? Не волнуйтесь, мы позаботимся о вас. Мы подготовили пошаговое руководство, которое поможет вам легко управлять своими долгами.

1. Соберите все свои финансовые документы. Прежде всего, соберите все кредитные договоры, выписки по кредитным картам и другие соответствующие документы. Это даст вам четкое представление о ваших непогашенных долгах.

2. Составьте список своих долгов. Составьте полный список с указанием названия кредитора, суммы долга, процентной ставки и даты платежа. Это позволит вам упорядочить и определить очередность платежей.

3. проверка кредитного отчета: получите копию кредитного отчета в одном из ведущих агентств кредитных историй. Внимательно проверьте ее на наличие ошибок и несоответствий. Неверная информация может негативно повлиять на кредитную историю и способность получать кредиты в будущем.

4. связаться с кредиторами: связаться с каждым кредитором для проверки остатков задолженности. Убедитесь, что данные совпадают с их записями. Если обнаружены расхождения, обратитесь к кредитору за разъяснениями и разрешением проблемы.

5. разработка плана погашения задолженности: на основе собранной информации составьте подробный план погашения задолженности. В первую очередь следует сосредоточиться на долгах с высокими процентами или использовать метод "снежного кома" для наращивания темпа. Установите реалистичные цели и выделите часть своего ежемесячного бюджета на погашение долга.

6. отслеживайте прогресс: регулярно обновляйте план погашения задолженности и отслеживайте свой прогресс. Отмечайте небольшие победы на этом пути, чтобы не терять мотивации. Помните, что последовательность - это ключ к успешному избавлению от долгов.

Следуя этому пошаговому руководству, вы сможете управлять своими финансами и обрести душевное спокойствие. Помните, что управление долгом - это путешествие, и, имея необходимые инструменты и решимость, вы сможете добиться будущего без долгов.

Доступные варианты.

Проверьте свою кредитную историю: прежде всего, проверьте свою кредитную историю, чтобы получить представление о своем текущем финансовом положении. Высокий кредитный рейтинг имеет решающее значение при подаче заявки на получение кредита или кредитной карты. Знание своей кредитной истории поможет определить процентные ставки и условия кредитования, доступные для Вас.

Свяжитесь с кредитором: обратитесь непосредственно к кредитору, чтобы получить точную и актуальную информацию об остатках задолженности. Это даст вам полное представление о том, сколько и кому вы должны. Всегда спрашивайте о штрафах за просрочку, процентах и пени, связанных с задолженностью.

Проверка кредитного отчета: получите копии кредитных отчетов во всех трех основных агентствах кредитных историй - Experian, Equifax и TransUnion. Внимательно проверьте каждый отчет на наличие ошибок и неточностей. Оспорьте все неточности в бюро кредитных историй, чтобы убедиться, что ваша кредитная история верна.

Составьте план погашения задолженности: после того как вы получили четкое представление о своих долгах, составьте план погашения задолженности, который поможет вам планомерно их погашать. Приоритетными являются долги с высокой процентной ставкой и просроченные долги. При необходимости можно объединить долги, договориться о снижении процентной ставки или обратиться за помощью к специалистам.

Отслеживайте платежи: отслеживайте все платежи, чтобы убедиться в том, что вы добились прогресса в сокращении задолженности. Используйте электронную таблицу или приложение для составления бюджета, чтобы отслеживать платежи и оставаться организованным. Отмечайте каждый этап погашения долга, чтобы сохранить мотивацию на пути к финансовой свободе.

- Дополнительные ресурсы:.

- - Консультационные услуги по вопросам задолженности

- - Инструменты и приложения для управления задолженностью

- - Личная финансовая отчетность

- - Онлайновые сообщества и форумы для получения поддержки и советов

Обратитесь за советом к специалисту: если вы перегружены или не можете самостоятельно справиться с долгом, не стесняйтесь обратиться за советом к специалисту. Кредитный или финансовый консультант может дать рекомендации с учетом конкретной ситуации и помочь сориентироваться в процессе управления долгом.

Сохраняйте целеустремленность: помните, что управление долгом требует времени и усилий. Придерживайтесь плана погашения задолженности, не допускайте появления новых долгов и принимайте ответственные финансовые решения. Терпение и настойчивость помогут вам вернуть контроль над своими деньгами и достичь поставленных целей.

Отказ от ответственности: Приведенная информация предназначена исключительно для образовательных целей и не должна рассматриваться как финансовая или юридическая консультация. Перед принятием любых финансовых решений проконсультируйтесь со специалистом.

Советы и рекомендации

Беспокоит задолженность по кредитной карте или кредиту? Не волнуйтесь. Мы готовы помочь. Вот несколько советов и рекомендаций, которые помогут вам эффективно управлять своими долгами

1. Оцените свою долговую ситуацию: начните с составления списка своих непогашенных долгов, включая остатки по кредитным картам, личные кредиты и ипотечные кредиты. Это даст четкое представление о том, сколько вы задолжали, и поможет определить приоритетность выплат.

2. проверка кредитной истории: регулярно проверяйте свою кредитную историю, чтобы убедиться в точности и актуальности всей информации. Это поможет выявить любые ошибки или несоответствия, которые могут повлиять на кредитную оценку.

3. составление бюджета: составьте реалистичный бюджет, учитывающий все ваши доходы и расходы. Это поможет вам понять, какую сумму долга вы можете позволить себе выплачивать ежемесячно.

4. переговоры с кредиторами: свяжитесь со своими кредиторами и обсудите возможные варианты погашения долга. Возможно, они смогут предложить Вам план урегулирования, учитывающий Ваше финансовое положение, например, более низкую процентную ставку или увеличенный срок погашения.

5. Рассмотрите возможность консолидации долгов: если у Вас есть несколько долгов с высокими процентными ставками, Вы можете упростить свое финансовое положение, объединив их в один кредит с низкой процентной ставкой. Это можно сделать с помощью персонального кредита или кредитной карты с переводом баланса.

6. Обратиться за помощью к специалистам: если Вы перегружены долгами или не можете их погасить, обратитесь за советом к финансовому консультанту или в организацию по управлению долгами. Они могут предложить вам индивидуальные рекомендации и поддержку.

7. Будьте организованы: отслеживайте платежи, даты их совершения и переписку с кредиторами. Установите напоминания, чтобы не забыть о платежах или дополнительных расходах.

8. Не пополнять долги: может возникнуть соблазн использовать кредитные карты или займы для погашения задолженности, но будьте осторожны и не пополняйте долг. Прежде чем брать на себя новые финансовые обязательства, сосредоточьтесь на погашении существующих долгов.

Следуя этим советам и рекомендациям, вы сможете управлять своими долгами и работать над созданием более надежного финансового будущего. Помните, что никогда не поздно начать эффективно управлять своими долгами.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии