Что означает часть 3 раздела 46 для заемщиков, имеющих кредиты?

Цена по запросу

Если вы являетесь заемщиком, важно понимать, что означает раздел 46(1)(3). В этом разделе изложены ваши права и обязанности в отношении кредитного договора. Важно знать, в чем они заключаются, чтобы вы могли принять обоснованное решение относительно своих финансовых обязательств.

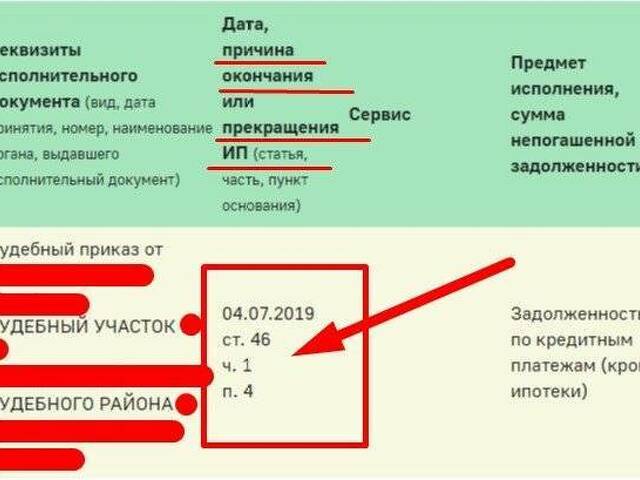

Раздел 46(1)(iii) гласит.

'В случае просрочки платежей по кредиту кредитор имеет право возбудить судебное разбирательство с целью взыскания задолженности. В результате заемщик может столкнуться с дополнительными штрафами, включая повышенные процентные ставки и расходы на взыскание".

Заемщику важно знать о последствиях просрочки платежей по кредиту. Несвоевременное погашение кредита может иметь серьезные финансовые последствия и привести к судебному преследованию со стороны кредиторов.

Понимание своих прав и обязанностей, описанных в статье 46(1)(iii), важно для эффективного управления своими финансами и избежания возможных судебных споров. Если вы испытываете финансовые трудности, вам рекомендуется обратиться за профессиональной консультацией, чтобы убедиться, что вы знаете все свои возможности и обязательства.

Понимание раздела 46.1(3): что он означает для кредиторов

В мире финансов раздел 46.1(3) имеет большое значение для кредиторов. В этой статье разъясняются права и обязанности должников в отношении погашения кредитов. Кредиторам очень важно понимать этот пункт, поскольку он напрямую влияет на их способность вернуть деньги, которые они дали в долг.

Статья 46(1)(iii) предусматривает, что если должник не возвращает заем, то кредитор имеет право возбудить судебное разбирательство с целью взыскания долга. Это означает, что кредитор может обратиться в суд с иском против должника и потребовать вмешательства суда для принудительного возврата займа.

Кроме того, данная статья наделяет кредитора правом требовать от должника дополнительного обеспечения или гарантий для обеспечения возврата кредита. Кредиторы могут потребовать залог, например, имущества или активов, чтобы минимизировать риск невыполнения обязательств и защитить свои экономические интересы.

Кроме того, статья 46(1)(iii) подчеркивает важность справедливого и прозрачного процесса взыскания задолженности. Она запрещает кредиторам применять несправедливые или неправомерные методы взыскания задолженности, такие как преследование, запугивание или введение в заблуждение. Данное положение обеспечивает справедливое отношение к должникам и защиту их прав в процессе взыскания задолженности.

В целом, понимание статьи 46(1)(iii) крайне важно для кредиторов, поскольку она предоставляет им юридические права и инструменты, необходимые для эффективного взыскания задолженности. Она устанавливает четкие рамки для взыскания задолженности и позволяет кредиторам успешно использовать правовую систему для принудительного возврата долгов на справедливой и прозрачной основе.

Пояснение к статье 46.1, пункт 3

Пояснения к статье 46.1(3) представляют собой комплексное руководство, содержащее четкую и краткую информацию о правах и обязанностях должников по кредитным договорам. Его цель - упростить сложную юридическую терминологию и помочь должникам понять свои права и обязанности.

Одним из ключевых положений, изложенных в пояснении к статье 46(1)(iii), является право должников требовать подробного анализа графика погашения кредита. Это обеспечивает прозрачность и позволяет заемщикам четко понимать сумму долга, процентную ставку и возможные дополнительные сборы и комиссии.

Кроме того, в статье 46(1)(iii) подчеркивается важность регулярного общения между заемщиком и кредитором. В нем указывается на обязанность должника информировать кредитора в случае изменения финансового положения, которое может повлиять на способность погасить кредит. Аналогичным образом кредиторы обязаны уведомлять должников об изменении условий кредитных договоров.

Кроме того, в примечании к статье 46(1)(iii) содержатся указания на меры, которые может предпринять должник в случае возникновения финансовых трудностей или невозможности погашения кредита. В нем описаны возможные варианты действий, включая переговоры о пересмотре плана погашения кредита, обращение за консультацией по вопросам задолженности и подачу заявки на участие в программе сокращения задолженности.

В заключение следует отметить, что пункт 3 статьи 46.1, как и его разъяснения, является неоценимым подспорьем для должников, ориентирующихся в сложностях кредитных договоров. Он позволяет должникам принимать взвешенные решения, реализовывать свои права и эффективно управлять своими финансовыми обязательствами.

Последствия для должников.

Что касается положений статьи 46(1)(i) Закона, то должники должны осознавать возможные последствия для своего финансового положения. Данное положение позволяет кредиторам применять специальные меры к должникам, не выполняющим свои обязательства по погашению задолженности.

Одним из возможных последствий неуплаты является начисление процентов на непогашенную задолженность. Это означает, что общая сумма просроченной задолженности может со временем увеличиваться, что еще больше затрудняет погашение кредита. Важно, чтобы должник понимал условия кредита, включая процентную ставку и возможные дополнительные комиссии.

Помимо начисления процентов, должник может столкнуться с санкциями или штрафами за просрочку платежей. Эти платежи могут еще больше увеличить общую сумму и затруднить возвращение должника к процессу погашения кредита. Должники должны прилагать все усилия для соблюдения сроков платежей и избегать начисления дополнительных платежей.

Кроме того, должники, систематически не выплачивающие платежи, могут столкнуться с судебным преследованием со стороны кредиторов. Это может привести к судебному решению об аресте имущества или изъятии заработной платы для погашения задолженности. Важно, чтобы должники уделяли первоочередное внимание погашению кредитов и обращались за помощью в случае возникновения финансовых трудностей.

Чтобы избежать негативных последствий статьи 46(1)(iii), должникам следует поддерживать открытые контакты со своими кредиторами. Возможны альтернативные планы погашения кредита или поиск временного освобождения от выплат в случае финансовых трудностей. Должникам также следует обратиться за профессиональной консультацией к финансовому эксперту, который поможет им разобраться в своих кредитных обязательствах и найти оптимальное решение.

Юридические последствия.

Когда речь идет о кредитах и займах, важно понимать, с какими юридическими последствиями может столкнуться заемщик. Несоблюдение условий кредитного договора может иметь серьезные последствия.

Влияние на кредитные последствия: одним из наиболее важных юридических последствий невозврата кредита является негативное влияние на кредитную историю заемщика. Несвоевременные или пропущенные платежи могут привести к снижению кредитного рейтинга, что затруднит получение кредитов или кредитных карт в будущем.

Действия по взысканию задолженности: если заемщик не выполняет свои обязательства по кредиту, кредитор имеет право предпринять юридические действия для взыскания задолженности. Это может включать рассылку писем с требованиями, привлечение коллекторского агентства или подачу судебного иска. Такие действия по взысканию долга могут привести к дополнительным финансовым трудностям и нанести ущерб кредитной репутации заемщика.

Арест имущества: в некоторых случаях кредитор имеет право арестовать и продать имущество заемщика для взыскания непогашенной задолженности. Обычно это происходит, когда кредит обеспечен реальным залогом, например, автомобилем или домом. Потеря ценного имущества может серьезно повлиять на финансовую стабильность человека.

Судебные издержки и судебные издержки: если кредитор обращается в суд с целью взыскания долга, заемщик может быть обязан оплатить судебные издержки и судебные издержки, связанные с этим иском. Эти дополнительные расходы могут оказать дополнительное давление на финансовое положение заемщика.

Банкротство: в крайних случаях заемщики, не способные погасить кредит, могут быть вынуждены объявить о своем банкротстве. Этот судебный процесс может иметь долгосрочные последствия, включая ухудшение кредитной истории и трудности с получением кредитов в будущем.

Чтобы избежать этих правовых последствий, заемщикам следует внимательно изучать свои кредитные договоры, своевременно вносить платежи и обращаться к кредиторам в случае возникновения финансовых проблем. Обращение за профессиональной консультацией к юристу или финансовому консультанту также может быть полезным для понимания своих юридических прав и обязанностей в отношении кредитов и займов.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии