Что делать с кредитом после смерти близкого человека

Цена по запросу

Смерть близкого человека - эмоциональное и тяжелое время. Помимо горя и тяжелой утраты, необходимо решать и практические вопросы, такие как непогашенные кредиты и долги. Важно понимать свои возможности и обязанности, если у умершего были непогашенные долги.

1. Проверьте условия и положения

Прежде всего необходимо проверить кредитный договор и его условия. Обратите внимание на наличие пунктов, касающихся погашения кредита в случае смерти или умирания. Это поможет обеим сторонам понять свои права и обязанности.

2. Уведомить кредитора

Как можно скорее сообщите кредитору о смерти. Он проинструктирует вас о необходимых действиях и предоставит необходимые формы и документы.

3. собрать необходимые документы

Соберите все необходимые документы, относящиеся к кредиту, включая свидетельство о смерти, подтверждение родства с умершим (если требуется) и любую другую документацию, запрашиваемую кредитором.

4. рассмотрите страховое покрытие

Если у умершего была страховка, которая могла позволить ему погасить кредит, свяжитесь со страховой компанией и узнайте о процедуре подачи заявки и требованиях.

5. рассмотреть варианты погашения кредита

Обсудите с кредитором варианты погашения кредита. В некоторых случаях могут быть предложены такие варианты, как передача кредита другому лицу, корректировка условий погашения или списание долга.

6. обратитесь за советом к специалисту

Если вы не знаете, как поступить, или столкнулись с проблемами, обратитесь за советом к специалисту по финансовым или юридическим вопросам, который сможет дать рекомендации с учетом ваших конкретных обстоятельств.

Помните, что работа с кредитом после смерти человека может быть сложной и эмоционально истощающей. Потратьте время на сбор всей необходимой информации и обращайтесь за помощью, если она вам нужна. В конечном счете, общение с кредитором является необходимым условием для нахождения решения, которое устроит всех участников процесса.

Что произойдет с вашим кредитом в случае вашей смерти?

После смерти человека его финансовая ответственность не обязательно прекращается. Это касается и всех непогашенных кредитов, имевшихся у умершего. Важно понимать, что произойдет с вашим кредитом после смерти, и планировать соответствующим образом, чтобы ваши близкие не были обременены ненужными финансовыми обязательствами.

Одним из первых шагов, которые необходимо предпринять после смерти человека, является уведомление кредитного бюро и запрос копии кредитного отчета умершего. Это поможет выявить все существующие долги, кредитные карты, займы или ипотечные кредиты, которые необходимо урегулировать. Важно собрать эту информацию, чтобы определить объем финансовых обязательств умершего.

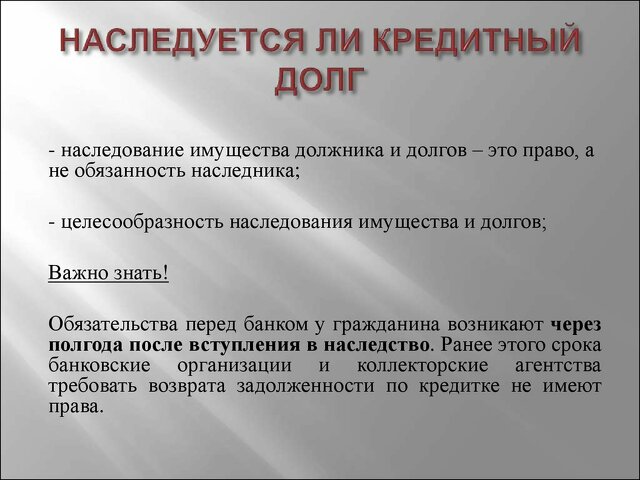

Получив четкое представление о непогашенных долгах умершего, необходимо связаться с каждым кредитором и сообщить им о его смерти. Во многих случаях долги должны быть погашены за счет имущества умершего, например, банковских счетов или наследства. Однако важно отметить, что не все долги автоматически переходят к имуществу умершего.

Важно также учитывать, как кредит покойного может повлиять на пережившего его супруга и членов семьи. Если у них были совместные счета или совместно подписанные кредиты, ответственность по этим долгам может быть возложена на пережившего супруга. Важно связаться с кредиторами и рассмотреть варианты управления или перевода этих долгов, чтобы избежать негативного влияния на кредитоспособность пережившего супруга.

Одним словом, после смерти человека его кредитная история не исчезает сама собой. Важно уведомить бюро кредитных историй, проверить кредитную историю умершего и связаться с кредиторами, чтобы решить все оставшиеся вопросы. Проявив инициативу и предприняв необходимые шаги, вы можете гарантировать, что у ваших близких не возникнет ненужных финансовых обязательств после вашей смерти.

Управление долгами после смерти: порядок действий

Решение вопроса о финансовых обязательствах умершего близкого человека может оказаться непростой задачей. Важно понимать, какие шаги необходимо предпринять для ответственного управления долгами.

1. собрать всю необходимую документацию: начните со сбора всех необходимых документов, включая завещание умершего, свидетельство о смерти и выписки по непогашенным кредитам и кредитным картам.

2. Уведомить кредиторов и заимодавцев: связаться с кредиторами и заимодавцами и сообщить им о смерти. Предоставьте им необходимую документацию и поинтересуйтесь остатками задолженности, процентными ставками и графиками платежей.

3. определить активы и обязательства наследства: составить полную опись активов и обязательств умершего. Это поможет вам понять общую финансовую ситуацию и определить приоритетность долгов, которые необходимо погасить.

4. Уведомить кредитное бюро: уведомить кредитное бюро о смерти, чтобы они могли обновить кредитный отчет покойного. Это поможет предотвратить кражу личных данных и кредитное мошенничество.

5. проконсультируйтесь с юристом: обратитесь за юридической помощью к юристу, специализирующемуся на планировании наследства и наследовании. Они помогут вам разобраться в юридическом процессе и понять свои обязанности в качестве душеприказчика или управляющего наследством.

6. разработать план погашения долгов: с помощью юриста или финансового консультанта разработать план погашения долгов покойного. Учитывайте его имущество, доходы, имеющиеся страховые полисы и другие ресурсы, которые могут быть использованы для погашения долга.

7. общение с бенефициарами: поддерживайте связь с бенефициарами наследства. Информируйте их о состоянии долга и его влиянии на их наследство. Важно оправдать их ожидания и снять возможные вопросы.

8. следить за финансами наследства: регулярно проверять финансовые счета наследства и отслеживать текущие долги и расходы. Организуйте все операции, связанные с наследством, и ведите подробный учет.

9. При необходимости обратитесь за помощью к специалистам: если долги наследства сложные или вы не знаете, как поступить, обратитесь за помощью к специалистам по финансовому планированию или управлению долгами. Они могут дать рекомендации и помочь вам более эффективно ориентироваться в процессе.

Управление долгами после смерти человека требует тщательного планирования, общения и внимания к деталям. Выполнение этих шагов и обращение за необходимой поддержкой помогут защитить финансовые обязательства вашего близкого человека и обеспечить плавную передачу имущества.

Общение с кредиторами и заимодавцами

Когда умирает близкий человек, справиться с оставшимися после него финансовыми обязательствами может быть непросто. Важным шагом в управлении долгами является общение с кредиторами и заимодавцами. В частности, необходимо связаться с этими компаниями, чтобы сообщить им о смерти человека и обсудить дальнейшие действия.

Прежде чем обращаться к кредиторам и заимодавцам, важно собрать всю необходимую документацию, включая свидетельства о смерти и соответствующие юридические документы. Это послужит доказательством и поможет упростить процесс. Также важно уведомить эти компании как можно скорее, чтобы избежать осложнений.

При обращении к кредиторам и заимодавцам важно четко и ясно изложить ситуацию. Будьте готовы предоставить необходимую информацию, например, номер счета покойного, остаток задолженности и существующие планы выплат. Возможно, будет полезно заранее подготовить список вопросов, чтобы быть уверенным, что все проблемы будут решены.

Хотя каждый случай индивидуален, кредиторы и заимодавцы, как правило, имеют свои правила и процедуры работы с долгами умершего человека. Может потребоваться дополнительная документация или могут быть предложены варианты урегулирования непогашенных остатков. Важно внимательно изучить предложения кредиторов и заимодавцев и при необходимости обратиться за профессиональной консультацией.

Помните, что в отношениях с кредиторами и заимодавцами после смерти близкого человека ключевую роль играет открытое и честное общение. Приняв необходимые меры и проявив инициативу, вы сможете справиться со своими финансовыми обязанностями и найти решения, которые устроят всех участников процесса.

Понять роль душеприказчика

Исполнитель завещания играет ключевую роль в управлении и распределении имущества умершего. Эта обязанность требует знания юридических и финансовых аспектов, связанных с оформлением наследства. Душеприказчик назначается в соответствии с завещанием умершего и отвечает за исполнение завещания.

Одной из основных обязанностей душеприказчика является поиск и обеспечение сохранности всего имущества покойного. Сюда входят банковские счета, инвестиции, недвижимость и другие ценные активы. Душеприказчик также должен собрать и изучить все соответствующие юридические документы, такие как завещания, трастовые соглашения и страховые полисы.

После выявления всех активов душеприказчик должен определить стоимость каждого из них и урегулировать все оставшиеся долги и налоги, причитающиеся умершему. Для этого необходимо тесно взаимодействовать с финансовыми учреждениями, кредиторами и налоговыми органами, чтобы обеспечить своевременное выполнение всех обязательств.

Другой важной обязанностью душеприказчика является распределение оставшегося имущества между бенефициарами, указанными в завещании. Это требует тщательной проработки и соблюдения инструкций, содержащихся в завещании. Душеприказчик должен поддерживать связь с каждым бенефициаром и следить за тем, чтобы распределение происходило справедливо и в соответствии с пожеланиями умершего.

В дополнение к этим обязанностям от исполнителя может потребоваться выполнение других административных функций, таких как уведомление соответствующих сторон о смерти человека, аннулирование подписки и членства, закрытие счета. Исполнитель выступает в качестве связующего звена между наследством умершего и внешними сторонами, обеспечивая выполнение всех необходимых действий.

В целом роль исполнителя сложна и важна. Она требует глубокого понимания юридических и финансовых вопросов, а также сильных организаторских и коммуникативных навыков. Исполнители выполняют свои обязанности, обеспечивают эмоциональное спокойствие покойному и его родственникам-родителям, помогают обеспечить плавное и справедливое распределение активов.

Защита близких: варианты страхования жизни

Когда речь идет о финансовой безопасности вашей семьи, страхование жизни является важным фактором. Оно обеспечивает защиту близких в случае вашей безвременной кончины. Благодаря разнообразию вариантов страхования жизни можно подобрать идеальный план для защиты своей семьи.

Страхование жизни - популярный вариант для многих людей. Этот вид страхования обеспечивает страховую защиту в течение определенного периода времени, обычно 10, 20 или 30 лет. Если в течение этого срока вы уйдете из жизни, то получателю будет выплачена единовременная сумма. Страхование жизни - это экономически выгодный вариант, обеспечивающий душевное спокойствие на многие годы, что может сделать вашу семью более уязвимой.

Другой вариант, который следует рассмотреть, - это полное страхование жизни. В отличие от страхования жизни, полное страхование жизни обеспечивает страховую защиту на всю жизнь. Оно также предусматривает денежную составляющую, которая увеличивается с течением времени. Это означает, что в дополнение к выплате страхового возмещения в случае смерти вы можете накапливать сбережения, которые будут доступны вам в течение всей жизни. Полное страхование жизни обеспечивает пожизненную защиту и возможность создать финансовое наследие для своих близких.

Тем, кто стремится к гибкости и адаптации, стоит обратить внимание на универсальное страхование жизни. Этот вид страхования позволяет регулировать размер выплат в случае смерти и страховых взносов в соответствии с изменяющимися потребностями. Универсальное страхование жизни позволяет накапливать денежную стоимость и даже брать под нее кредиты в случае необходимости. Оно обеспечивает гибкость и контроль, позволяя плану страхования жизни работать на вас в течение всей жизни.

Выбор подходящего варианта страхования жизни для вашей семьи может оказаться непростой задачей, но это важное решение, которое не следует упускать из виду. Обеспечив страхование жизни, вы можете предоставить своим близким финансовую защиту, необходимую им в условиях неопределенности. Сделайте первый шаг к защите будущего своей семьи, изучив доступные варианты страхования жизни.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии