5 ключевых ошибок при досрочном погашении кредита и ипотеки , кредит получить .

10632.00 ₽

Ноябрь 18, 2022

12

Где взять кредит О выгодных критериях без подтверждения дохода?

Наша жизнь очень непредсказуема, и может случиться все, что угодно. Например, вы давно хотели приобрести автомобиль и начинаете собирать деньги. Но вдруг в какой-то момент вам предлагают купить именно тот автомобиль, который вы хотите, и по очень низкой цене. Например, вы решили поменяться машинами, продать свой старый автомобиль и купить новый. Вы понимаете, что не можете ждать такого предложения и должны купить автомобиль сейчас. Однако у вас не хватает денег. Что вы должны сделать на этот раз?

Или вам предлагают роскошный участок на рынке за меньшую цену, чем рыночная, но вам нужны деньги наличными и на еженедельной основе. У вас совсем нет денег и некому сдавать жилье. Придется ли вам прощаться с этим прекрасным домом?

К счастью, вам не нужно отказываться от мечты - пока вы ее тратите! кредит Получите то, о чем вы давно мечтали, и за нужную сумму денег, чтобы постепенно окупить затраты кредит . Но как дать потребителям кредит без подтверждения дохода относительно выгодных условий? Как узнать, в каких банках самые низкие процентные ставки и лучшие условия? К счастью, существуют специальные сервисы, которые помогут вам найти в современном мире кредита И вам не нужно никуда идти. Вы сможете увидеть, какими темпами предлагаются аресты кредит , рассчитать срок кредита ситуация, о которой идет речь. Вы также можете использовать специальный онлайн-калькулятор для расчета ежемесячных платежей. Например, вам потребуется 300 000 рублей на 3 года. После ввода всех данных калькулятор программирует программу, показывающую ежемесячный платеж для вас, после чего вы можете принять заключение. 5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение Изменение вашего непогашенного долга. по кредиту Для банка. Достигается путем возвращения компонента кредита Для ежемесячных платежей. В целом правильно. досрочно погашать кредит Потому что выплаты слишком высоки и помогают закрыть сроки для кредит наименьшие финансовые потери. Однако слишком часто люди делают это досрочное погашение неправду и платить банку больше. Перерасход средств. ключевые ошибки при досрочном погашении

Ошибка № 1 - не пытайтесь досрочным погашением

Почти все считают, что нужно хранить средства для себя, а не для кого-то другого, и регулярно возвращать их. кредит . С одной стороны, это правда, но с другой стороны, это только дает больше денег банку. Давайте рассмотрим пример

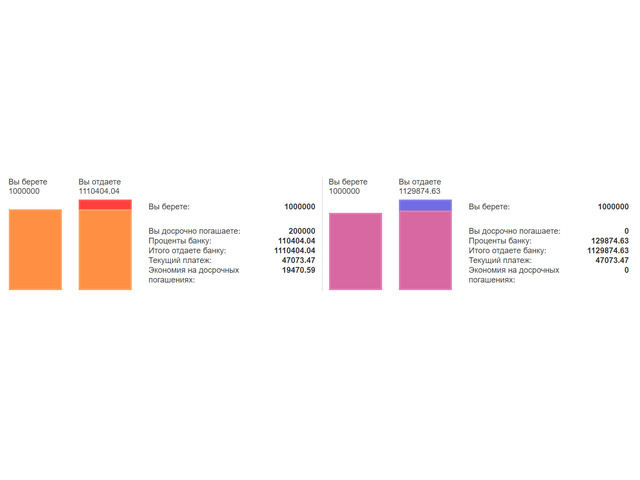

Сумма кредита 1 млн рублей под 12% на 24-месячный срок с датой первого платежа 9 сентября 2018 года.

У вас есть неиспользованные средства в размере 2 млн рублей, они у вас есть на 31 января 2019 года

Для ответа проще всего использовать специальный калькулятор, показывающий эту цифру.

Слева изображен кредит с досрочным погашением , справа — без досрочного . На рисунке показано, что на самом деле вы платите банку больше процентов, чем в 19470 году. досрочно погашать . Необходимая сумма - 1 миллион рублей. Вы платите за все одинаково без досрочного погашения . А вот на проценты по кредиту можно повлиять досрочным погашением .

В качестве общего правила: нелишне напомнить, что через два года, т.е. в конце выплаты, вы реально накопите сумму, требуемую в 19470! кредита . Уязвимость начинается медленно и снижает % суммы, возвращаемой банку за платеж по кредиту .

Вот где хранится устройство

Досрочное погашение уменьшает ваш долг по кредиту (Неоплаченный остаток)

Банковский процент начисляется на остаток, срок погашения которого перенесен. Это означает, что по мере уменьшения остатка по кредиту снижаются и проценты.

Он следует шагам памяти и безуспешно пытается досрочно погасить кредит . Подробнее: могу ли я вернуть свой страховой полис? при досрочном погашении ?

Ошибка №2 - Не обращать внимания на собственные платежи в банк

Ошибка №2: Вторая ошибка - это невнимание к безопасности банка вашей кредитной карты. досрочно Есть два способа - пойти в банк и заполнить форму заявления или написать через интернет-банкинг. Почти все так делают. ошибку И не ожидайте, что им понадобятся месяцы для осуществления платежей, давайте разберем пример.

У вас есть кредит 15 000 рублей в месяц в виде выплат. 15 сумма в месяц

Бесплатная сумма составляет 50 000 рублей.

Вы решили погасить досрочно Вы идете в банк. Фактически, вы записали сумму в 15, которая должна быть погашена в установленный срок. ваш кредит досрочно Внесите деньги через кассу в размере 50 000 рублей и дождитесь своевременной заявки.

Но помните, что на вашем счету должно быть 15 000 рублей. В результате банк сначала удерживает 15 000 рублей за ежемесячный платеж, затем пытается досрочное погашение на 50 тыс.

Для справки: досрочное погашение Программа пытается установить баланс на 50 000 счетов. Нет никакой возможности договориться об этом, так как счет по-прежнему составляет 50 - 15 = 35 000.

Сумма в 35 000, очевидно, не является досрочного погашения необходимую сумму, указанную в заявлении. Только если деньги в размере 35 000 останутся на вашем счете и будут хорошо идти в банке, возникнут вопросы о досрочном погашении.

Хороший совет: всегда проверяйте наличие ресурсов для ежемесячных платежей и убедитесь, что ресурсы учитываются после даты предоплаты (амортизируются со счета).

Ошибка №3 — погашать При наличии средств в каждом размере.

Это правило кажется верным - чем больше вы получаете вознаграждение, тем больше экономите на процентах. Однако это не относится к Сбербанку. Дело в том, что в настоящее время все банки ... досрочное погашение Иначе. Есть два варианта.

Банк спишет деньги для досрочного погашения Дата выплаты баланса. по кредиту

Банк буквально списывает средства в день погашения . Этот вариант используется Сбербанком, ВТБ, Райффайзеном и другими банками.

Предположим, вы решили вернуть деньги кредит 15 дней после повторной оплаты. У вас на счету 1 000 рублей. Ваша вина. по кредиту Дата очередного платежа составила 100 000 рублей.

Во втором варианте досрочное погашение Он работает следующим образом:.

Банк ищет сумму в 100 000 rur, которая должна быть учтена в течение 15 дней использования. Это составит 5 000 рур. Банк заинтересован сначала в сумме, выплаченной авансом, а затем в оставшейся невыплаченной сумме.

Банк пытается списать 5 000 рублей, но на счете только 1 000. Банк списывает 1 000 рублей в счет процентов. досрочного погашения - Непогашенный долг не уменьшается. Вы просто платите банку проценты авансом - это не выгодно для вас.

Мы не будем комментировать объясненные здесь расчеты. Вот как выглядит изображение.

Наши 1 000 рублей находятся в колонке "Интересное". Остальная часть колонки долга равна нулю. После. досрочного погашения Ежемесячные платежи не изменились и остались прежними (первая колонка).

Сбербанк советует, что в случае досрочно погашать кредит выше, чем ежемесячный платеж. Создавайте его только в день очередного платежа. Итак. досрочное погашение Он работает более эффективно. Используйте специальный калькулятор, чтобы выбрать правильную дату платежа.

Ошибка №4 - Накопите большую сумму, и она быстро исчезнет.

Почти все ждут, пока накопится достаточно большая сумма, прежде чем идти в банк и выплачивать эту часть долга сразу. кредита досрочно . Это неправда. мы погашаем Экономика будет меньше. Это следует из характеристик аннуитетов - хорошо известных по притче о платежах по кредиту :

Аннуитет формируется из процентов и суммы платежей в теле кредита. В соответствии с формулой аннуитетного пособия это одно и то же.

Сумма при выплате тела кредита изначально очень низкая, но проценты банка очень высокие.

Рассмотрим кредит 100 000 рублей на 36 месяцев в дату первого платежа 9 сентября 2018 года

Давайте сделаем досрочное погашение через год (слева) и через два года (справа) по 50 000 рублей и сравним чрезмерные выплаты с помощью того же калькулятора сравнения кредитов . Рекомендация: калькулятор сравнения эффективности досрочных погашений

При внесении дополнительного платежа через год выплачивается примерно на 4 000 рублей меньше, чем при внесении частичного платежа через два года.

Более быстрые выплаты. досрочное погашение Чем быстрее вы погашаете кредит, тем меньше вы платите банку. Погашение большой суммы денег сразу после накопления - это неправильно. В этом случае маржа по предоплате будет ниже.

Конечно, этот случай не совсем идеален. Вы должны были это предвидеть. погашение 150 тысяч после четырех лет против 50 тысяч после одного, двух или трех лет, но результаты были одинаковыми. — погашать Раньше всегда математически лучше.

Ошибка №5 - отсутствие финансовой безопасности.

Платить больше, чем ежемесячные платежи - это нормально, но вы должны оценивать свои возможности. Вам необходим финансовый буфер в размере трех, а лучше шести ежемесячных платежей. по кредиту . Например, если вы или ваш супруг или супруга уволены или заболели. по кредиту .

Что значит, если я оплачиваю счета? кредит досрочно Что толку, если вы погасили долг, но не имеете средств для выплаты ежемесячных платежей? Если вы не платите, банк налагает штрафы и пени. Вы должны их заплатить, и они сводят ваши сбережения от досрочного платежа к нулю.

Банковские эксперты и специалисты по кредитам и карты. Имею более чем 10-летний опыт работы в качестве кредитного специалиста, кассира и специалиста-кассира в коммерческом банке в Российской Федерации.

Всегда получайте сертификат после полной сертификации. досрочного погашения Никаких долгов, закройте все счета. по кредиту и получите Закройте сертификат. Это защитит вас от неожиданных сюрпризов со стороны банка.

Популярные вопросы про досрочное погашение

Это процентные ставки. по кредиту Вы не можете соскочить с крючка. Это прописано в договоре, в индивидуальных условиях кредитования, и они не изменятся. Что уменьшается, так это эффективная процентная ставка (EIR), обычно указанная в правой части контракта. Дело в том, что эта ставка рассчитывается по специальной формуле, которую требует центральный банк. Пример того, как рассчитывается ЭИР, приведен ниже.

Требуется некоторое знание математики, так как для расчета необходимо решить уравнения. При досрочном погашении График платежей изменится, и IRR также изменится. Это чисто математическая функция, которая не влияет на переплаты. по кредиту . Поэтому основной причиной изменения FCP является изменение схемы выплат и алгоритма, используемого для расчета FCP.

А при досрочном погашении Это уменьшает переплаты! И это самое главное: ФКП - это чисто математическая функция, которая не влияет на переплаты. Это означает, что FCP при досрочном погашении увеличивается, но это не имеет никакого эффекта. Нам не нужно смотреть на FCP при досрочном погашении Вам не нужно смотреть на него, чтобы судить о его эффективности. TCP - для сравнения. кредитов и определить наиболее выгодный из них. Индикатор TCP показывает точное значение первой выплаты кредитов без досрочного погашения .

Пересчет процентов при досрочном погашении Не предоставляется. Нет оснований для перерасчета. Переплата по процентам не предусмотрена. Проценты начисляются на остаток кредита, а проценты выплачиваются на оставшуюся сумму. кредита . После снижения остатка долга до нуля проценты больше не выплачиваются.

Оставить комментарий

Похожие объявления

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Ростове-на-Дону

Ростов-на-Дону

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Санкт-Петербурге

Санкт-Петербург

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Москве

Москва

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Казани

Казань

5000.00 ₽

Комментарии